Como se ha visto con la mejora homeopática informada el pasado día 13 de diciembre e iremos comprobando repetidamente durante el próximo año, el principal determinante económico en 2023 será la inflación. La Reserva Federal, o Fed, va, aunque con retraso, haciendo su trabajo y, en principio, las previsiones de tipos de interés y contracción monetaria son alentadoras. Tema distinto es que sus actuaciones impliquen una recesión, pues el freno de la demanda agregada es condición necesaria para que la oferta la alcance correctamente y se logre un equilibrio benéfico. Por ello hoy empezaremos por ahí, por la recesión, pasando luego estudiar el mejor índice bursátil global, el S&P 500, a fin de estimar una estrategia bursátil en 2023.

Hacia una recesión global

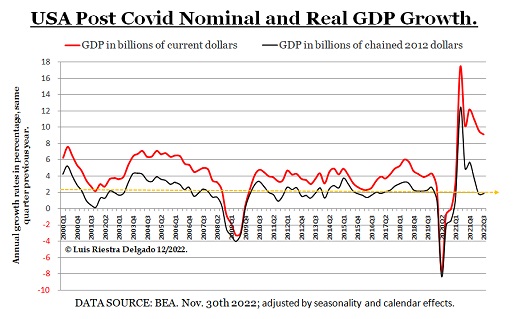

Si observamos el crecimiento real (sin inflación) estadounidense hasta el tercer trimestre (línea negra, siguiente gráfica), veremos que está en el promedio de los últimos veintidós años; se exageró un dato estadístico adverso a mediados de año, hablando de recesión pero, como vemos, no es cierto. De modo que el crecimiento real ha ido bien pero, lo que va fatal es el nominal (con inflación, línea roja) que está muy alejado del anterior, con lo que la inflación del sistema productivo va mal. Desde hace un año hemos dicho que las espirales inflacionarias requieren una recesión y ahora otros analistas, como los de BlackRock, también lo destacan.

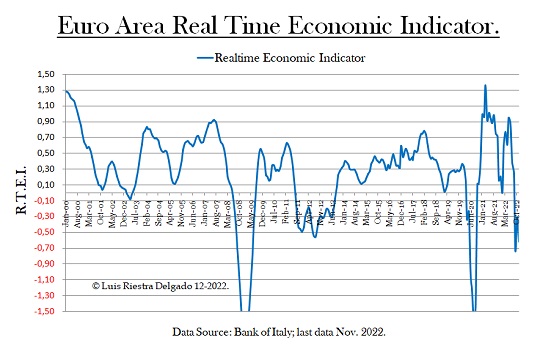

En cuanto a la zona Euro, muy dependiente de las exportaciones a EE.UU., si observamos el indicador mensual del Banco de Italia (siguiente gráfica) veremos que, tras un derrumbe en septiembre, ya estamos en clara recesión, algo que irá a peor con la ineludible normalización monetaria.

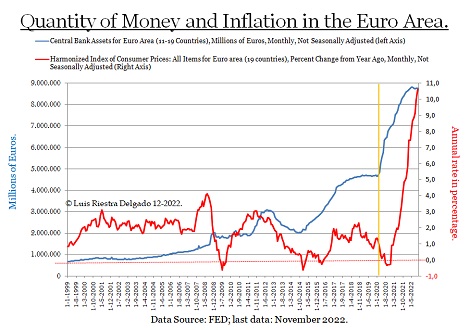

Los carísimos y estériles funcionarios del BCE, esa casta privilegiada que no conoce las penurias de las recesiones, amenazan huelga por una subida salarial menor a la inflación (línea roja, siguiente gráfica) y yo lo que creo es que deberían devolvernos lo que les pagamos, incluidos costes sociales, que alguno espera cobrar varias pensiones, ya que no han hecho su trabajo, incumpliendo su único mandato. Fuera por cobardía, incompetencia o por ambas razones, ninguno justificó profesionalmente en lo más mínimo por qué había que duplicar las adquisiciones de activos (línea azul) durante la pandemia, algo que, como era previsible, produciría un quebranto billonario al contribuyente. Tampoco han denunciado el inflacionario y empobrecedor modelo energético "verde" europeo, ni la inflacionaria banca progre, ni el crimen contra conductores y el sector automotriz, por solo poner tres ejemplos de una combinación letal que lleva a la estanflación. Esto de que les paguemos sueldazos (estudios, mudanzas, etc.), les hagamos el trabajo y nos llevemos la bofetadas justifica hacerles un ajuste tipo FMI o tipo Twitter.

Bolsa y márgenes menguantes

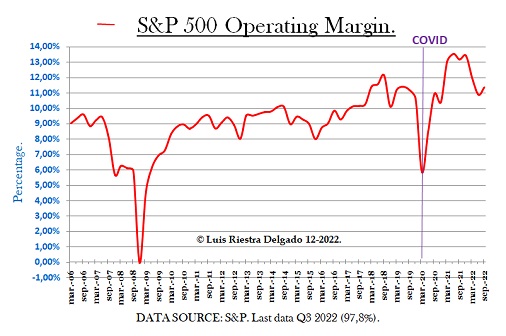

Entrando ya en el índice S&P500, donde la mitad de los ingresos son globales, y con la sombra de una recesión global encima, destaca que la primera caída de márgenes producto de la inflación, llevándolos a niveles de 2018, se ha frenado, quedando pendiente nuevos efectos como los de la recesión. En la siguiente gráfica pueden ver el efecto de la recesión de 2008 en los mismos, en caso de que el 2023 fuera similar por no poderse vencer la inflación pero, antes de eso, tendremos la campaña navideña actual para valorar el consumo de las familias.

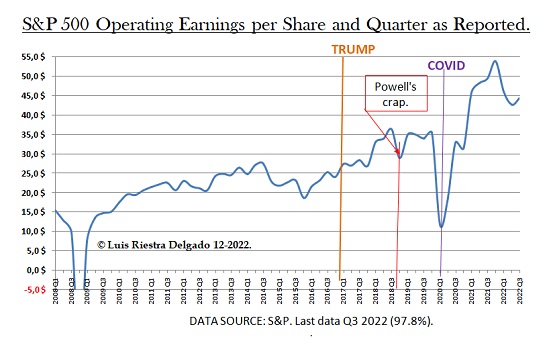

Algo similar se puede decir de los beneficios por acción (siguiente gráfica), donde la caída ha sido menor, quedando por encima de los de 2018 pues, como saben, están afectados por las recompras de acciones que hacen las empresas, además de por crecimiento del PIB.

Valoración y riesgo

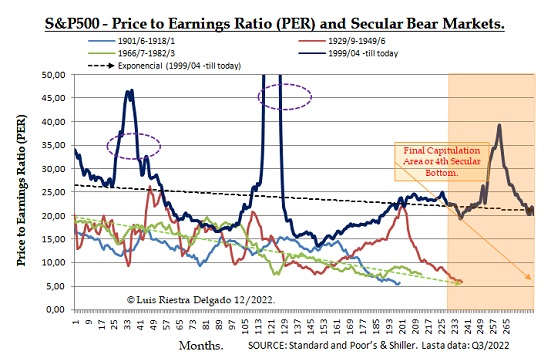

El ratio precio/beneficios o PER puede interpretarse como los años que tardarían los beneficios en pagar la acción a los precios de mercado del momento y, consecuentemente, también nos indica el riesgo percibido en las transacciones. El valor actual para el S&P500 (línea negra, siguiente gráfica) está en torno a 21 y lo destacable últimamente es su volatilidad, todo un signo de las fuerzas en liza. La media histórica está próxima a 15 y por encima de ella, a mayor valor, mayor sobrevaloración, salvo tras los crash bursátiles donde los beneficios tienden a cero o incluso negativos, como en 2008.

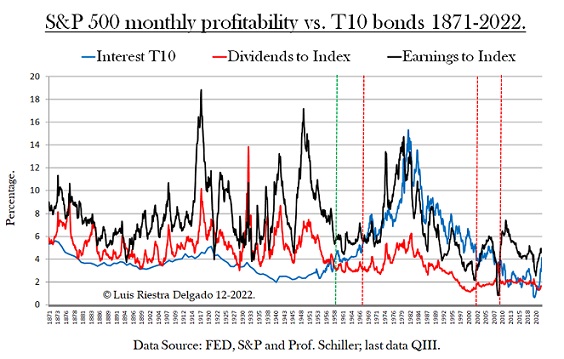

Invertir a largo plazo y hablar de riesgo lleva inexorablemente a pensar en el bono del tesoro americano a diez años, el aún considerado como activo libre de riesgo y, lo que se observa (siguiente gráfica) tras las subidas de la FED, es que su rentabilidad (línea azul) está próxima a la del S&P500 (línea negra) al que, previsiblemente, superará en el primer trimestre del 2023, situación ideal para una corrección bursátil que elevara la rentabilidad abaratando el activo, a la que se sumaría el efecto de la recesión sobre los beneficios. De nuevo, la clave está en vencer la espiral inflacionaria como ocurrió a finales de los ochenta del siglo pasado, cuando se normalizaron tipos y el alza de las acciones situaba la rentabilidad por beneficios (línea negra) por debajo de la del bono federal a diez años (línea azul).

El patrón es el prólogo

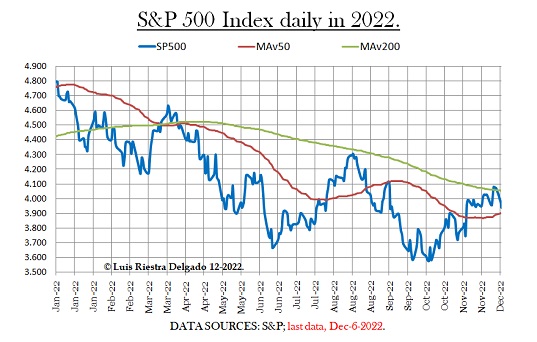

Los mercados bajistas son los más rentables para quienes hacen trading pero no para los inversores, que deberían mantenerse al margen hasta que la bolsa haga suelo. El patrón del presente mercado bajista, con la media de doscientas sesiones (línea verde, siguiente gráfica) haciendo un techo, nos recuerda, sobre todo a los que hicimos mucho trading en el de 2007-2009, a la primera etapa (10-2007/8-2008) del de entonces, cuando aún no estaba tan clara la recesión y se produjo una fuerte bajada adicional de la bolsa en los siguientes seis meses. Si dicha corrección fuera muy mal el índice se podría ir al entorno de los 2.000 puntos con un PER cerca de 10 y, pendiente de si eso se confirma, creo que aún es prudente mantener el escenario de septiembre en que preveíamos la marca de 2.900 como suelo del actual mercado bajista, todo dicho, como siempre, con la debida reserva legal.

Dicha fuerte corrección sería el mayor riesgo a partir del primero de enero, período del que siempre alertamos, y, hasta entonces, muy pendientes de la decisión de la Fed el día 14, creo que los fondos, centrados en las comisiones del cuarto trimestre, harán lo que puedan para prolongar el actual rally hasta fin de año, una subida potenciada fiscalmente por las desgravaciones en planes de pensiones.

En cuanto a la economía más allá de la bolsa, lo importante es que en 2023 venzamos la espiral inflacionaria, un fenómeno que exige un tratamiento más que conocido y, si lo conseguimos, a pesar de las vicisitudes, el 2023 no sería un año perdido y despejaríamos el horizonte de los siguientes años. Lamentablemente, mientras los particulares vamos haciendo nuestra parte, los bancos centrales van tarde (la Fed) y mal (el BCE) y los políticos y gobiernos felones que padecemos aprovechan la crisis para sangrarnos más, así hasta que reviente la socialdemocracia o las naciones que parasitan. En todo caso y a pesar de esas desgracias impuestas, mi deseo es que no nos quiten de disfrutar de estas fiestas y que tengamos eso que el traidor de Sánchez no puede decir: una feliz Navidad.

Ya no se pueden votar ni publicar comentarios en este artículo.