Desde que existen bancos parecidos a los actuales, aunque sea en su forma muy primaria como los italianos del Renacimiento, siempre se ha destacado la relación entre los banqueros y el progreso de la sociedad, tiempos aquellos de los que existe una cierta añoranza, tanta que incluso ha aparecido una nueva Banca Medici, que dicen vienen a resolver las carencias del sector como si de blanquear a la nobleza negra se tratara. Hoy, sobre esa posibilidad de una futura relación virtuosa entre banca y progreso social, los progresistas, jugando a ser banqueros, quieren imponer otra de sus ideas ruinosas.

Narrativa y engaño

Lo que no debemos olvidar nunca es que el progresismo no tiene nada que ver con el progreso de las naciones, al contrario, sino con el establecimiento de un gobierno global regido por una aristocracia socialista donde los votos de las personas no cuenten, unos planes y evidencias que henos tratado aquí en distintas ocasiones (por ejemplo).

¿Y por la "derecha"? Pues parecido, que ambos son ardientes defensores del orden socialdemócrata que padecemos y ambos vienen con el cuento del "Stakeholders Capitalism" y la "banca sostenible", o banca verde para ponerse morados, claro, como con la energía, las telecomunicaciones, la sanidad, la educación y todo lo expoliable, temas que exploraremos hoy, empezando por el primero, que es el que sirve de coladero para la banca progre.

"Stakeholders Capitalism"

Hará ya casi medio siglo, con el dominio de la gerencia por los directivos y ante cierta carencia de la función empresarial, que se formalizó un enfoque que el empresario suele tener de forma natural, como es el de relacionarse bien con los distintas partes interesadas ("stakeholders") en su actividad y que, salvo los trabajadores, no suelen ser actores internos de la misma, como serían los inversores, proveedores, centros educativos, culturales y deportivos, incluso religiosos, gobiernos locales, asociaciones empresariales, fundaciones locales, etc.

Es un tema muy trabajado y, como decimos aquí, hay todo un ecosistema que vive del "asunto". Todo iba bien hasta que apareció la trampa del "Stakeholders Capitalism" como substituto del "Shareholders Capitalismo", que sería como sustituir al capitalismo de accionistas (o propietarios) por un capitalismo de terceros (o entrometidos), porque esto va de poder, de quién manda y de que no manden los dueños, un problema que ya era endémico en las empresas cotizadas hace décadas y que ahora lo han puesto peor, siendo los grandes defensores de la "ideica" del "Stakeholders Capitalism" los señoritos de Davos, que marcan la agenda que luego siguen la ONU, FMI, UE, "Basilea" y todo un ejército de entes globales progresistas en permanente y lucrativa usurpación.

No contentos con su perversión contra la insustituible función económica de los actores propios de la producción, los globalistas han hecho una fuerte y exitosa campaña para que se incluyan a las ONGs casi como si fueran actores internos de la producción, campaña que da las mismas poder y nuevo financiamiento y, como todos sabemos, chiringuitos y relaciones con "Estados profundos" aparte, muchas ONGs, al recibir, directa o indirectamente, financiación pública, no son exactamente "organizaciones no gubernamentales" ni ajenas al poder político, lo que nos lleva al siguiente punto.

"Banca sostenible"

La experiencia nos demuestra que, como ocurre en Latinoamérica con las llamadas "empresas estratégicas", cuando se denomina una actividad como "sostenible", al final son los ciudadanos, sobre todo los más pobres, los que terminan pagando el expolio con unas más impuestos y/o tarifas y tasas de servicios oligopólicos o monopólicos que rozan lo criminal.

Como seguramente sabrán, hay un proceso de homogenización de criterios y denominaciones contables a nivel mundial con los que se trata de fijar un canon internacional, más que nada para saber de qué estamos hablando en temas financieros globales. Adicionalmente, están los "Acuerdos de Basilea" que, entre otras cosas, fijan criterios de valoración de balances bancarios que incluyen "activos ponderados por el riesgo" (todo supuestamente objetivo) y, si se incumplen ciertos parámetros, se obliga a las entidades financieras a medidas de ajuste para remediar las discrepancias.

La novedad ahora es que se quieren incluir en dichas ponderaciones de los activos (prestamos, inversiones, etc.) criterios de riesgo climático para producir una "banca sostenible", porque según reza su mantra: 1º El cambio climático (antes calentamiento) es una verdad científica; 2º, es debido a la actividad humana; y 3º, estamos en una emergencia climática, que lo ha dicho la ONU (que son ellos), así que hay que actuar pronto y con decisión. Incluso atribuyen a dicho cambio la aparición de nuevos virus; el laboratorio de Wuhan, que dice el ex director del CDC, ni lo nombréis, que os sacuden.

Record de eficacia

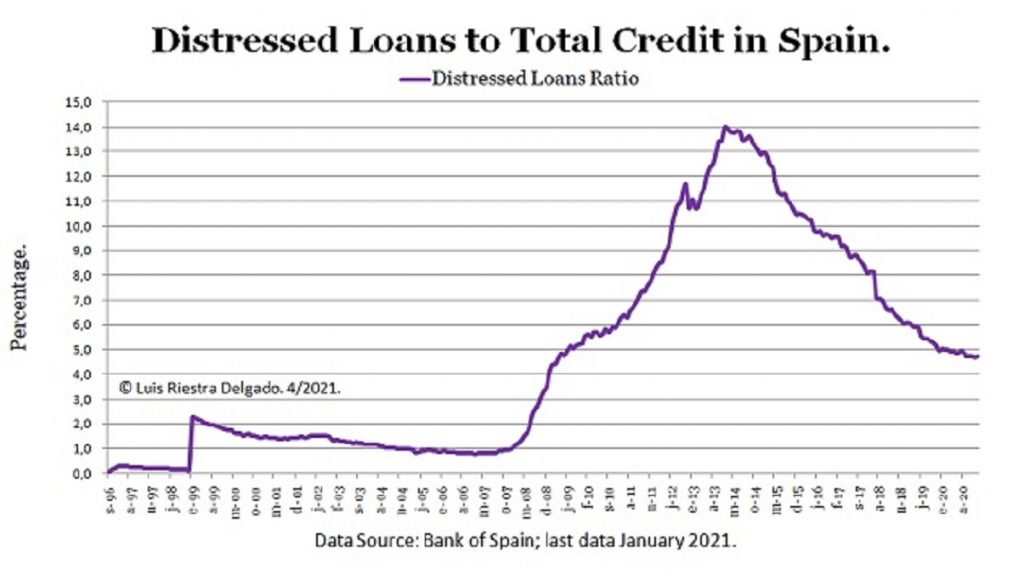

¿Y qué resultados daban los criterios de Basilea antes de agregarles la "ideica" verde? ¿Existe alguna forma fácil de medir el resultado de los mismos? Existe. El indicador más fácil y rápido es la tasa de morosidad crediticia, que aquí dicen que ha bajado tras la pandemia (siguiente gráfica), pero eso se debe al aumento del crédito asistido (ICO, etc.), a que empiecen a extinguirse las prestaciones por desempleo y a que se dispare por el record histórico de quiebras empresariales del cierre forzado de la Economía.

Lo que nos dicen los datos es que dichos criterios, o no sirven o no saben usarlos, pues no consiguieron evitar la burbuja de crédito que alimentó la anterior burbuja inmobiliaria; pero no importa porque luego, tras muchas reuniones y viajes en clase business, vinieron con Basilea III y Santas Pascuas. ¿Echaron a alguien por el desastre bancario? ¡No, que va!, los ascendieron a instituciones globales y globalistas a seguir con su mala gestión, una que generará otra crisis y, salvo milagro, un Basilea IV.

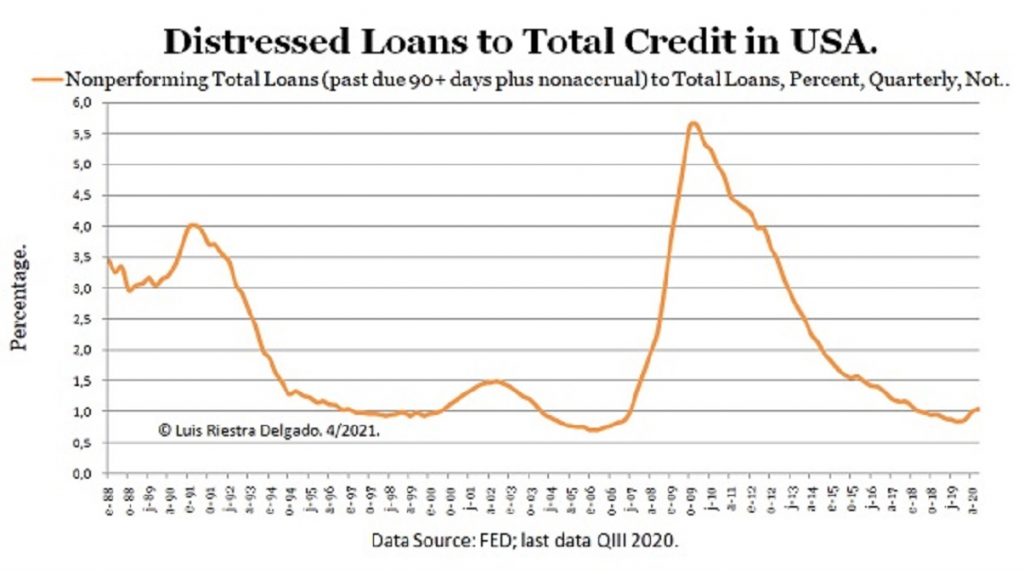

¿Y en otros países qué? Pues según caché. No es lo mismo las trampas de Italia que las de Alemania, ya saben. En Estados Unidos (siguiente gráfica), a cuyos más de cinco mil bancos hicimos recientemente el ranking y a quienes les gustaría que se estandarizaran los criterios más rápido, la morosidad sí ha subido, y eso que van por el segundo plan de estímulo, el tercer cheque (vía inscritos en Seguridad Social) y para junio igual están todos vacunados. Aquí, en el Viejo Mundo, donde siempre les estamos dando clases, todo son disfunciones partitocráticas ruinosas. Pero la morosidad en España ha bajado, claro.

Activismo bancario

Uno, que ha visto muchas cosas, tiene cierta capacidad de aguante, pero lo que ya encuentro intolerable es que venga un señorito de una ONG quien, tras recitar los tres puntos comentados sobre "banca sostenible", exija de forma imperativa a un numeroso grupo de altos directivos del sector, que "deben hacer activismo climático". Como lo leen. ¿Y si no lo hacen qué les harán, escraches, "alertas" antifa? Así están las cosas, de modo que cuando vean algún alto responsable del sector diciendo globaladas, consideren siempre que tiene que llevarse bien con la "autoridad monetaria", que es la que impone éstas y otras locuras progresistas.

El sector bancario nunca ha tenido buena fama, sobre todo entre los que no entienden que los préstamos han de devolverse, y de esa debilidad siempre se aprovechan los políticos. Lo que ya es una anomalía histórica es que la mala fama cunda entre los ahorradores, algo que irá a peor, pues, tras veinte años de embaucarle, ahora nuestros banqueros progresistas quieran pasarle, gracias a su fuerza monopólica, el coste de su mala gestión y de la "banca sostenible", algo que refuerza nuestro temor de que, al final, se termine nacionalizando al sector bancario.

¿Y por qué permiten todo esto los banqueros centrales? Pues porque, probablemente, como nuestros políticos, al estar temporalmente en el cargo gestionen buscando un empleo a futuro, y qué mejor que uno del orden global progresista, con enormes salarios libres de impuestos y bien pensionados y, si hasta allí, se destruye la mejor banca minorista del mundo, como ocurre en España, pues sea. O eso parece, ¿no creen? Por supuesto, tampoco debe descartarse la incompetencia y la cobardía, que tanto abundan en unas instituciones públicas partitocráticas, carentes por definición de control democrático en un país al pairo del globalismo progresista.

Los votos no cuentan, los accionistas no mandan, a los ahorradores se les expolia y, cuando hayan terminado de destruir la intermediación entre ahorro e inversión, a ver cómo salimos del agujero en que nos han metido. Es la socialdemocracia y el progresismo de nuestra generación langosta, principales causantes de nuestras desgracias, y ojo, no se olviden que hay que ir a la playa con mascarillas.

Ya no se pueden votar ni publicar comentarios en este artículo.