La actualización del escenario macroeconómico del Fondo Monetario Internacional (FMI) ha constatado la desaceleración de la senda de crecimiento de la economía global. Los riesgos asociados a la expansión mundial de la variante ómicron, a una inflación más elevada y persistente este año, especialmente ante la disrupción de las cadenas de valor y la crisis energética, condicionan a la baja la actividad económica en 2022. Todo ello en un entorno en el que será clave la evolución de las tensiones geopolíticas en Ucrania, el acierto en el ritmo de normalización de la política monetaria de las economías avanzadas, el grado de ralentización de la economía china y el control de la crisis sanitaria a finales de este año.

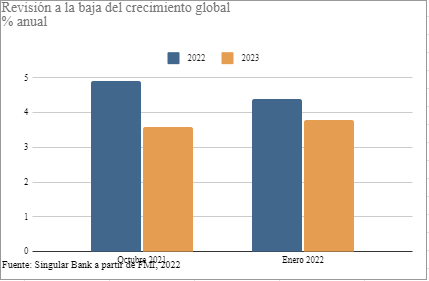

Así, en 2022, el FMI prevé un avance del PIB global de un 4,4% anual, frente al estimado el pasado mes de octubre de un 4,9% anual, tras alcanzar un 5,9% el año pasado. Una revisión a la baja de 0,5 puntos porcentuales (pp) explicada principalmente por el menor dinamismo económico de las dos principales potencias mundiales.

En concreto, el organismo internacional proyecta un incremento de la producción de EEUU de un 4,0% anual, 1,2 pp inferior al estimado anteriormente ante la persistencia de los cuellos de botellas y los problemas de suministros de chips, las elevadas presiones inflacionistas y una mayor normalización de la política monetaria de la Fed. Paralelamente, rebaja el ritmo de crecimiento de la economía china en 0,8 pp hasta un 4,8% anual principalmente por las implicaciones de la política cero covid del Gobierno chino, la atonía de su demanda interna y los desequilibrios que presenta su sector inmobiliario.

El repunte esperado de la actividad a partir del segundo trimestre ante un escenario de significativa relajación de las medidas de restricción de la movilidad

Paralelamente, en el caso de la Eurozona se prevé una pérdida de momentun menorcon un avance del PIB de un 3,9% anual frente al previsto anteriormente de un 4,3%, explicado por el repunte esperado de la actividad a partir del segundo trimestre ante un escenario de significativa relajación de las medidas de restricción de la movilidad y el diseño de una nueva estrategia de control sanitario.

Entre las principales Estados miembros de la zona monetaria europea, el mayor repunte del PIB se proyecta en España de un 5,8% anual. No obstante, es importante señalar que es inferior en 0,6 puntos porcentuales al estimado en octubre por el FMI (6,4% anual) y confirma que nuestro país no recuperará los niveles de producción previos a la pandemia hasta el próximo año, tras sufrir la mayor contracción entre los países que configuran la OCDE y la UE en 2020 (-10,8% anual). Unas perspectivas que están condicionadas por el impacto sobre la actividad y la competitividad de los actuales elevados niveles de inflación de la economía española, que superan a los del conjunto de la Eurozona y a los de Alemania, Francia e Italia. Todo ello sin olvidar la importancia del éxito del despliegue del plan de recuperación Next Generation, y que es esencial que el consenso se abra paso para lograr las reformas estructurales necesarias antes de la pandemia. En este sentido, no debemos olvidar el objetivo de impulsar la calidad de nuestro sistema educativo, de favorecer la productividad, la competitividad y el crecimiento de nuestras empresas, y que es tiempo de adaptar nuestro Estado de Bienestar a los retos presupuestarios y demográficos actuales y futuros.

Un escenario que también continúa condicionado a los riesgos asociados, no sólo a la evolución de la pandemia y de una inflación más elevada y persistente, sino también a otros factores globales que determinarán el dinamismo de la economía mundial como:

- El acierto en la estrategia de normalización de la política monetaria de los bancos centrales, especialmente de la Fed. En este sentido, las autoridades monetarias asumirán el reto de acompasar la esperada retirada de estímulos monetarios con el dinamismo real del crecimiento económico.

- Las presiones inflacionistas adicionales que podrían generar la escasez de trabajadores, especialmente en EEUU, Reino Unido y Alemania, y las negociaciones salariales ante el deterioro de la renta disponible de los hogares. Una circunstancia que podría acelerar los efectos de segunda ronda en la inflación y lastrar la demanda e inversión del sector privado.

- Un deterioro mayor de las perspectivas económicas de China en caso de intensificarse los desequilibrios actuales de su sector inmobiliario, lo que podría impactar negativamente a su sector financiero y provocar una contracción del crédito a otros sectores que presentan también elevados niveles de endeudamiento.

- Las consecuencias de los eventos climáticos por sus implicaciones sobre los precios de las principales materias primas básicas alimenticias. Un hecho que, más allá de sus efectos negativos sobre la inflación, condiciona las perspectivas económicas y sociales de los países productores en desarrollo y con menor nivel de renta per cápita.

- El escenario geopolítico, en el que Rusia y China apuestan por un nuevo orden internacional, por lo que será clave tanto el desenlace final en Ucrania como si se produce una escalada de las tensiones chinas hacia Taiwán.

Así, el 2022 se perfila como un año en el que la economía mundial mantendrá a priori un ritmo de crecimiento superior al registrado antes de la pandemia. Si bien la evolución de los riesgos presentes podría dar lugar a nuevas revisiones a la baja de las perspectivas económicas. En definitiva, un año que nos señala que, para hacer frente a estas nuevas olas de transformaciones sociales, medioambientales, económicas y geopolíticas, no se deben posponer los consensos y las reformas estructurales.

Ya no se pueden votar ni publicar comentarios en este artículo.