Hoy quiero volver sobre la cuestión que reventó la paz y tranquilidad en la que, habitualmente, nos encontramos aquellos que hacemos análisis de coyuntura. Como recordarán, y como así conté la semana pasada, el INE publicó sus estimaciones de crecimiento para el segundo trimestre de 2021 llevando a cabo un ajuste importante en aquel adelantado tan solo dos meses antes. Tal ajuste dejó en "fuera de juego" a buena parte de los analistas, así como al propio Gobierno que, solo dos días antes, había presentado un cuadro macroeconómico que difícilmente encajaba con estas nuevas cifras.

Ante esta situación, la semana pasada explicaba que sería deseable una explicación por parte del INE a través de una nota técnica. Dicho deseo busca más proteger el prestigio de la institución. Y es que mi opinión sobre la integridad de la institución no ha cambiado y, desde hace años, es la mejor posible. Estas instituciones, al final del día, dependen de la labor de cientos, miles, de empleados que defienden su trabajo bien hecho. Dichos trabajadores tienen nombres y apellidos que, quienes llevamos en esto muchos años, conocemos y respetamos. Así pues, tratar de atacar a la institución no es el camino, y es precisamente por ello que el INE debería haber dado el paso de aclarar sus razones técnicas.

Así, si eliminamos la mano negra como posible causa del desbarajuste, es imperativo que tengamos que preguntarnos por otras posibles razones de tal evento. Bajar a las tripas de la coyuntura y de la información en el corto plazo genera, hoy más que nunca, varios "puzles", que es como nos gusta llamar a las situaciones que no encajan correctamente, obligando por ello a estudiar con mayor interés lo que ha pasado. Resultado de estas reflexiones y ratos con series y números, se podrían proponer tres posibles explicaciones sin que, desde luego, se pueda ir más allá de la simple elucubración. Sin embargo, al cabo del tiempo despejaremos estas dudas conforme los datos sigan apareciendo.

En primer lugar, puede suceder que anticipamos la recuperación en varias semanas. Sí, así es. Puede que todo sea culpa de unos pocos días; 15 ó 20, a lo sumo. Y que esos días hayan tenido ese efecto tan llamativo.

La síntesis de indicadores

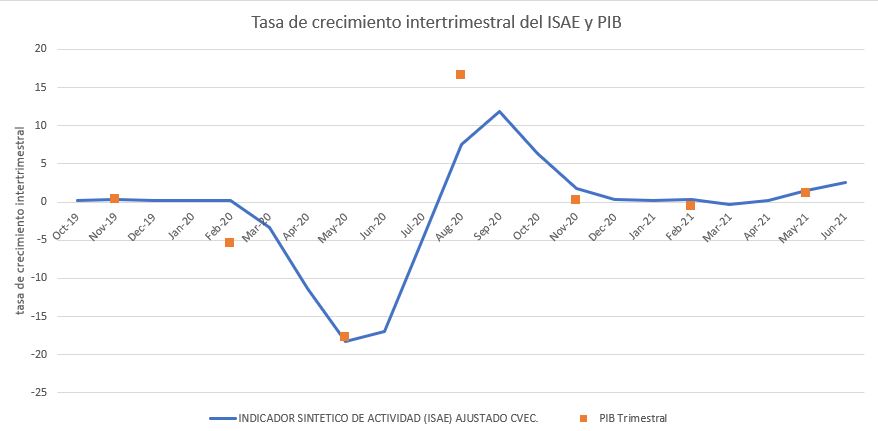

El Ministerio de Economía (en sus diversas acepciones) ha publicado desde hace años, en su Dirección General de Análisis Macroeconómico el llamado indicador sintético de actividad económica (ISA). Este indicador, muy relevante e interesante, tiene frecuencia mensual. No es una "mensualización del PIB", es decir, no ajusta la evolución de ese agregado siguiendo una metodología determinada tal y como conté la semana pasada. Es la síntesis de numerosos indicadores, muchos de ellos igualmente usados para la trimestralización del PIB, pero agregados para reflejar en una sola serie toda la información relevante y significativa.

Es posible que veamos trasladado al tercer trimestre buena parte del crecimiento que se ha, digámoslo así, perdido en el segundo trimestre tras la revisión

Pues bien, si miran el indicador en el gráfico de abajo, este ha marcado muy bien el ciclo actual salvo por el rebote del tercer trimestre de 2020, algo que puede deberse a varias causas, principalmente porque alguna variable reflejada en la Contabilidad Nacional, y que no está presente en el ISA, pudiera haber tenido un protagonismo excepcional (por ejemplo, impuestos). Lo que el ISA nos enseña es que, efectivamente, el segundo trimestre fue relativamente bueno, pero mucho mejor a medida que nos acercábamos a su final. Si miramos atentamente, la tasa de crecimiento "trimestralizada" del ISA rondaba el 2,5 % en junio, muy cerca del dato publicado inicialmente por la Contabilidad Trimestral. Sin embargo, la media de los tres meses del trimestre fue del 1,4 %, muy cerca del 1,1 % de la trimestral. Es posible que los indicadores utilizados por el modelo que permitieron estimar el dato adelantado del segundo trimestre avanzaran en exceso la recuperación, y que, una vez obtenidos datos reales del último mes, los modelos reajustaran el "tempo" del crecimiento. En todo caso, si esto es así, y con permiso de todos los eventos acaecidos en las últimas semanas, es posible que veamos trasladado al tercer trimestre buena parte del crecimiento que se ha, digámoslo así, perdido en el segundo trimestre tras la revisión. Veremos.

Una segunda opción es que los indicadores de base estén fallando el tiro. Ante cambios en el comportamiento de los agentes sin precedentes, es posible que parte de estos indicadores nos cuenten historias complicadas de "aclarar". Por ejemplo, uno de los agregados del cuadro que mejor se comporta en la última estimación es el consumo de las familias. Sin embargo, es complicado aclarar de qué indicadores ha obtenido el INE la información para esa estimación. El indicador sintético del consumo, también publicado por el Ministerio, muestra dicho crecimiento, pero, sin embargo, el índice de comercio minorista no ha tenido un buen devenir en estos meses. Por el contrario, la cifra de negocios del sector del comercio minorista publicado por el INE disiente de la información del anterior indicador, y otro más, el indicador de renta salarial, usado también para aproximar el consumo, se alinea en la senda de crecimiento. Mucha información y mucha heterogeneidad. Aunque siempre ha pasado, ahora más que nunca el ruido es mayor.

En tercer lugar, simplemente es posible que, por todo lo anterior, el modelo de estimación se esté ajustando ante el ruido que muestran las series tras una hecatombe "estadística" como la experimentada. Muchas series simplemente han colapsado. Esto impide que funcionen los modelos y no es de extrañar que se hayan tomado decisiones ad hoc que luego haya que reajustar con consecuencias nada nimias. También, y por finalizar, es posible que la desestacionalización, procedimiento por el que se elimina el efecto estacional en las series para captar convenientemente ciclo y tendencia, esté sobrevalorando este componente y quitando de las series más de lo que le corresponde. En ese caso, el crecimiento debería ser mayor.

Como ven, de nuevo muchas preguntas a las que, de momento, no podemos ofrecer una respuesta clara. Puede que haya pasado alguna de estas opciones, todas o ninguna. Pero es bueno que nos planteemos, desde el punto de vista técnico, las razones de lo ocurrido. Sin embargo, todo será especular hasta que el propio INE pueda aclarar en algún momento las razones de lo ocurrido.

Ya no se pueden votar ni publicar comentarios en este artículo.