En pocos días conoceremos el dato de inflación de un mes de febrero que aún puede deparar alguna sorpresa. En todo caso, y aunque no ocurriera nada anormal y este finalizara tal y como lo estamos observando, ya les adelanto que, difícilmente, la tasa interanual de inflación se quedará por debajo del 7%. Seguro que esta cifra podrá resultarle sorprendente y para muchos el Apocalipsis, pero nada más lejos de la realidad. Mi predicción, basada en la de otros, no responde a un modelo complejo que me permita decir esto. Más bien, sólo son matemáticas y un poco de sentido común. Y les cuento esto porque este dato, que causará un gran revuelo, tiene más bien poco que ver con la evolución actual (de hoy) de los precios y sí mucho más con la pasada. Es por esta razón que este dato deberá ser analizado como mucha cautela.

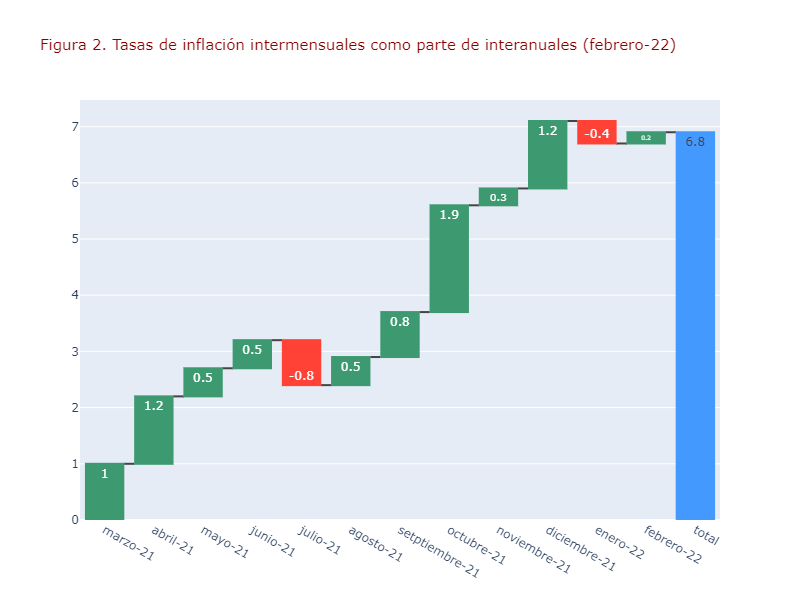

Como he explicado en alguna ocasión, el dato de crecimiento interanual de los precios (IPC de un mes respecto del mismo mes del año anterior) es un cálculo matemático (suma ponderada) de las tasas de crecimiento intermensuales de los doce meses que intermedian entre los que estamos comparando. Para entenderlo mejor, miren la figura de abajo donde represento la tasa de inflación del mes de enero de 2022 (interanual) como la barra azul y cómo esta se explica por las diferentes tasas de crecimiento intermensuales de los meses que van desde febrero de 2021 hasta dicho mes de enero de 2022.

La figura muestra una especie de escalera, con meses que han aportado caídas (febrero y julio de 2021 y enero de 2022) frente a otros que aportan subidas (el resto). Cuatro meses aportan la mayor parte del crecimiento: marzo, abril, octubre y diciembre de 2021. Entre ellos explicarían 5,3 puntos del crecimiento interanual de enero pasado, que como recuerdan y pueden ver, fue del 6,1 %. Una vez más, y en la figura se ve bien, un mes de enero del 2022 como el vivido puede estar moderando los precios mientras que en la interanual puede estar pareciendo un momento explosivo en términos de crecimiento de precios. La razón es que simplemente incorpora los “escalones” de los meses antes enumerados.

Ahora miren la figura 2. En ella se hace similar representación, pero con una hipotética subida que tendremos en febrero, añadiendo un crecimiento intermensual del 0.2 (por poner un dato habitual) y eliminando, obviamente, el -0,6 del mes de febrero de 2021, que ya no entraría en las cuentas. Pues bien, quitar ese -0,6 y sumar un 0,2 añade unas ocho décimas a la interanual, pasando esta del 6,1 al 6,8. Curioso, ¿verdad?

En este punto pensarán que la culpa es de febrero que nos mete 0,2 puntos adicionales en la inflación. Cierto, pero esto, digámoslo de cierta forma, no es raro para un mes de febrero. Lo raro es el -0,6 de hace un año. Y, además, ese 0,2, aun siendo positivo, siempre implicaría una moderación de precios que continuaría la senda iniciada desde noviembre de 2021. Parece pues contradictorio -menor crecimiento actual, pero mayor interanual-, aunque solo son matemáticas. Por cosas como estas no me canso de avisar de la necesidad de saber leer ambas tasas, así como comprender su relevancia para la toma de decisiones políticas.

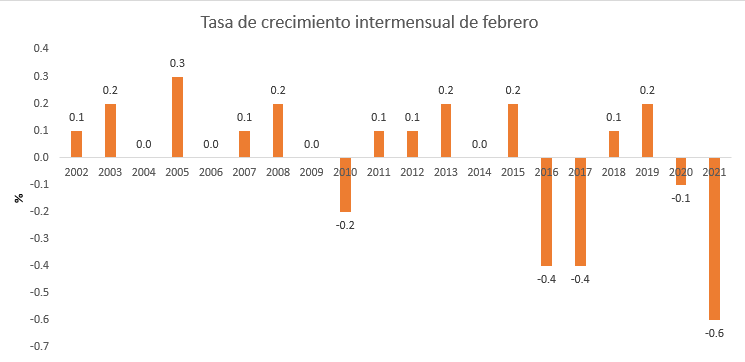

Fíjense en la figura 3. En esta se representan todas las tasas intermensuales del IPC para el mes de febrero desde 2002. Si se fijan, en febrero de 2021 los precios cayeron de forma extraordinaria. La caída de la luz, curiosamente, fue el principal causante. Esta caída fue la más pronunciada para un mes de febrero en veinte años. Sin embargo, una subida de 0.2 sería de lo más “normal”, por lo que tener un febrero “normal” disparará la interanual hasta casi el 7 %.

Como pueden entender, las cifras de febrero van a jugar al despiste y muchos van a picar. No dejaremos de ver titulares alarmistas sobre el dato, incluso cuando este mes no sea extraordinario. Habrá, incluso, gurús de renombre que azuzarán a las masas con el dato, aunque ni siquiera comprendan qué están compartiendo. Pero si nos quedáramos en el 7-7,2 %, la lectura correcta es que se certificaría que, desde el pico de noviembre, las intermensuales han caído o se han moderado, lentamente, con cierta persistencia (miren lo que escribía hace una semana), pero significativamente.

No podemos descartar, no obstante, y creo que así será, que febrero vendrá con una subida mayor de esos 0.2 y que nos quedemos por encima del 7. Esta es la previsión de muchas casas de análisis y, además, es lo lógico por el repunte de los carburantes por la tensión internacional. Pero podríamos estar viendo el canto del cisne de este episodio inflacionario. Si no hubiera nada extraño, una vez más, y por las mismas matemáticas de valores atípicos que elevará la tasa interanual en febrero, en el mes de marzo deberíamos ver un movimiento contrario. Lo normal es que sea a partir de ese mes, tal y como se viene previendo desde otoño, cuando vayamos observando correcciones cada vez mas pronunciadas en la tasa interanual.

Más de un año con una inflación superior al 5% cambiaría expectativas y sería difícil de controlar, salvo subida extraordinaria de tipos

Para visualizarlo mejor podemos ver las previsiones realizadas por FUNCAS. Para el mes de febrero recoge este repunte, lo que resulta obvio. Sin embargo, FUNCAS prevé que, en febrero, los precios crecerán un 0,3, y en marzo y abril, 0,4 y 0,8 puntos respectivamente. Las interanuales serán del 7,1, 6,5 y 6,1 respectivamente. Sin embargo, esta caída de la interanual será más pronunciada a partir de las puertas del verano, llegando al mes de noviembre y diciembre al 2,4 y 1,2 respectivamente. Mucha de esta caída son previsiones, pero otra buena parte, matemáticas. Hay que recordar que Javier Jorrín señalaba hace pocos días que el FMI preveía una inflación para diciembre del 0,5%, más moderado aún.

Obviamente a tan largo plazo las incertidumbres son enormes. Todo puede pasar y una escalada nuevamente de precios como el gas o el petróleo caerían, nunca mejor dicho, como la gasolina al fuego. Más de un año con una inflación superior al 5% cambiaría expectativas y sería difícil de controlar, salvo subida extraordinaria de tipos. Pero si no ocurre, si fuera posible controlar la escalada de la tensión en el este europeo y las economías pudieran avanzar tranquilas para la normalización de sus economías, podríamos llegar a final de año en España y en Europa sin una necesidad extrema de elevar tipos. Curiosamente, la mejor política antiinflacionaria, hoy, no les corresponde a los bancos centrales, sino a los ministerios de Exteriores y a la diplomacia. ¡Ah!, y no nos olvidemos de la lluvia.

Ya no se pueden votar ni publicar comentarios en este artículo.