La economía mundial transita en una senda marcada por grandes retos e incertidumbres. Las perspectivas económicas a la baja se producen en un entorno condicionado por niveles de inflación en máximos en las últimas décadas, los riesgos asociados a la pérdida de momentum de China y el impacto humanitario y socioeconómico final de la guerra de Ucrania.

En este sentido, el conflicto bélico en Europa proyecta un mundo más fragmentado en torno a bloques geopolíticos con diferentes estándares tecnológicos, comerciales y sistemas de pagos, que podrían reconfigurar a futuro el sistema económico y monetario internacional vigente en los últimos 75 años.

Un entorno que abre nuevas incógnitas y que trazará nuevas alianzas más allá de las que estamos observando entre EEUU, la UE y los países que configuran el G7 y la OTAN. De ahí la decisión de la Comisión Europea de dar pasos para impulsar las relaciones comerciales, especialmente en el ámbito tecnológico y militar con India en un intento de reducir el protagonismo de Rusia en la potencia asiática, cuyos vínculos históricos se iniciaron en 1971 al apoyar la URRS a India frente a Pakistán en la guerra de liberación de Bangladés.

Por su parte, EEUU ha relanzado las relaciones con los países de la Asociación de Naciones del Sudeste Asiático (ASEAN, excluyendo a Birmania por la falta de un acuerdo de paz en el país) con el objetivo no sólo de afianzar sus relaciones tras la estrategia adoptada por los países aliados frente a Rusia, sino también de ganar peso económico y tecnológico en la región ante la pujanza de China. En concreto, la Administración Biden proyecta lanzar este verano el Marco Económico Info-Pacífico (IPEF), que incluirá cuestiones laborales, medioambientales y para impulsar la seguridad de las cadenas de suministro, y el desarrollo de infraestructuras energías limpias y el comercio digital. Para ello, las negociaciones de EEUU se han centrado en ocho países: Japón, Australia, Nueva Zelanda, India, Singapur, Vietnam, Malasia e Indonesia.

Esta iniciativa se une a la cooperación en seguridad de EEUU en la región en torno a Aukus con Reino Unido y Australia y Quad, que engloba a Japón, Australia e India. Ambas estrategias tienen el objetivo de contrarrestar los riesgos geopolíticos en el Mar de China y Taiwán.

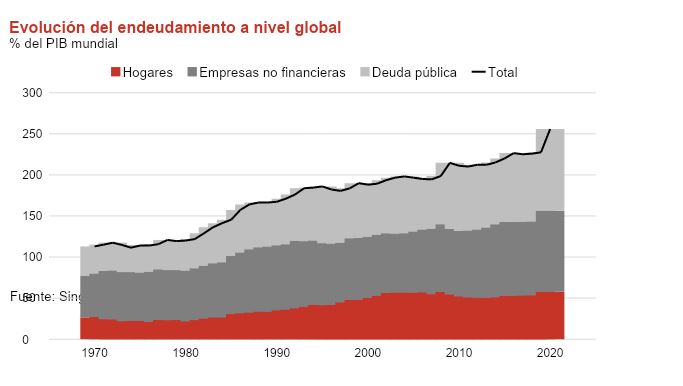

Más allá de las implicaciones geopolíticas que ha provocado la invasión de Ucrania, la pandemia ha dejado como legado tanto una recuperación asimétrica como un elevado endeudamiento a nivel global, tras la histórica contracción del PIB mundial de un 3,1% anual en 2020. La deuda total repuntó en 28,2 pp hasta representar un 255,72% del PIB global, su mayor registro en la serie del FMI desde 1970.

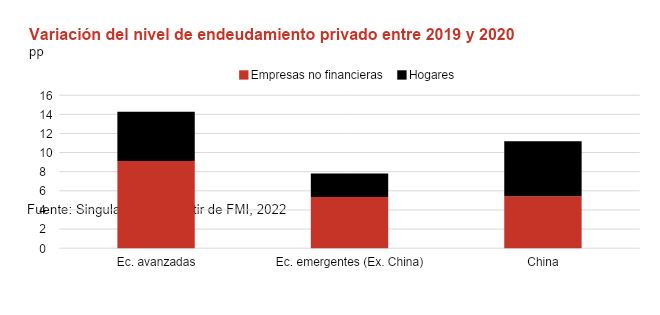

Este significativo incremento se explica por el aumento de 15 pp de la deuda pública global a un 99,4% del PIB mundial, debido principalmente a la caída de los ingresos tributarios y a los estímulos fiscales adoptados por los gobiernos para reducir el impacto de la disrupción de la crisis del coronavirus sobre la economía real. No obstante, la pérdida de ingresos y de actividad elevó el endeudamiento privado, especialmente en el caso de las empresas no financieras, hasta representar en total un 98,4% del PIB global (vs. 89,7% en 2019). De forma combinada, el nivel de endeudamiento de hogares y compañías no financieras se situó en un 156,3% del PIB mundial frente a un 143,3% en 2019 (+13 pp frente a su nivel pre-covid).

El mayor repunte de la deuda del sector privado se ha producido en las economías avanzadas, especialmente en el caso de las compañías no financieras, mientras que en China se ha observado un aumento del endeudamiento en porcentajes similares a nivel empresarial y de los hogares de aproximadamente 5,5 pp respecto a 2019.

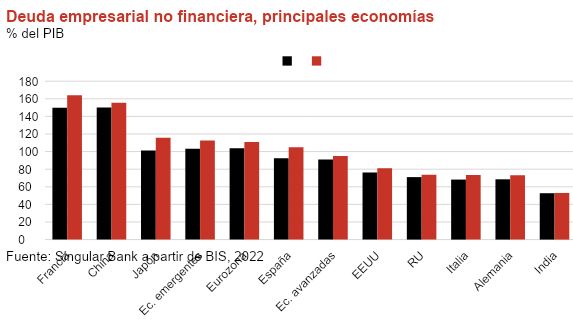

En el 3T de 2021 (último dato disponible), entre las principales economías a nivel global la deuda de las compañías no financieras en China alcanzó un 155,5% del PIB, porcentaje sólo superado por Francia (164% del PIB). En el caso de España, esta cifra ascendió a un 105% del PIB, frente a un 92% en 2019.

Todo ello en un contexto en el que la recuperación económica iniciada en 2021 permitiría estabilizar el endeudamiento público mundial en torno a un 95% del PIB este año si no se produce finalmente un escenario de recesión ante las implicaciones de la guerra de Ucrania y la desaceleración de China. En este sentido, la rebaja de las previsiones de crecimiento, el mayor tono restrictivo de la política monetaria para controlar la inflación, el incremento del servicio de la deuda y el endurecimiento de las condiciones financieras pueden retrasar el proceso de consolidación fiscal de los Estados y de desapalancamiento del sector privado.

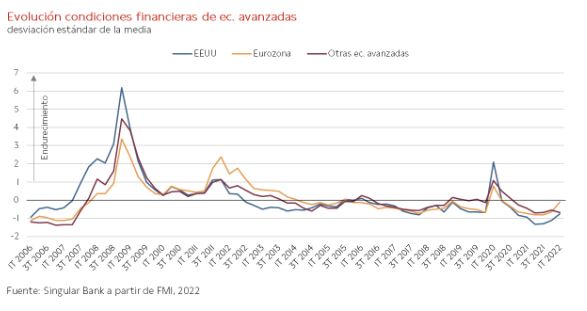

Las incertidumbres en torno a la inflación y al conflicto bélico han provocado un endurecimiento de las condiciones financieras en el 1T de este año tanto en EEUU como en la Eurozona, especialmente en algunos Estados miembros como Italia, Alemania y España. Al mismo tiempo, se han reducido en China ante el tono más expansivo adoptado por sus autoridades monetarias para frenar la ralentización de la actividad.

De esta forma, junto a las incertidumbres sobre la evolución de la senda económica y el escenario geopolítico, las perspectivas también se encuentran condicionadas a la capacidad y al ritmo de desapalancamiento de los Estados y el sector privado. Según el FMI, los elevados niveles de deuda total podrían reducir en 0,9 pp el crecimiento del PIB de las economías avanzadas en los próximos tres años, y en el caso de las economías emergentes en 1,3 pp hasta 2025. Una circunstancia que hace que ganen relevancia las reformas estructurales, las políticas de oferta y el éxito de los planes de recuperación que garanticen una senda de crecimiento sostenible y el incremento de la productividad y la competitividad del tejido empresarial.

Ya no se pueden votar ni publicar comentarios en este artículo.