El jueves y viernes de la semana pasada conocimos los datos de la Encuesta de Población Activa y del adelanto del PIB del Instituto Nacional de Estadística para el primer trimestre de 2021. Ambas cifras fueron malas, relatando que la recuperación económica y laboral no continuará hasta que no queden atrás restricciones y olas de contagios. Concretamente, el PIB se redujo un -0,5 % durante los tres primeros meses de este año comparado con los últimos meses de 2020. Algo de lo que, por otro lado, ya estábamos advertidos. Los vaticinios se cumplieron y no ha habido sorpresa.

En el momento de realizar aquel “vaticinio”, inicios de febrero, se señalaron las posibles razones por las que la estimación de crecimiento del primer trimestre de 2021 sería negativa. Estas serían principalmente dos. En primer lugar, la tercera ola de la pandemia, que llegó con mucha intensidad una vez superado el cambio de año y que obligó, una vez más, al freno y marcha atrás en la apertura iniciada en un diciembre que ya estaba amortizado. En segundo lugar, la tormenta de enero que, sin duda alguna, tuvo su consecuencia, amplificando el efecto negativo de la tercera ola.

Para poder comprobar esto, podemos “jugar” un poco con algunos datos y hacer algunos ejercicios de análisis de coyuntura y ver qué nos cuentan. Concretamente podemos coger datos de comportamiento en tiempo real en España, por ejemplo, los que publica sobre movilidad Google y tratar de aproximar estos indicadores al comportamiento de la economía. Si esta relación es aproximada, podemos utilizar una metodología similar a la que se hace para estimar la Contabilidad Nacional Trimestral (interpolación en base a indicadores) y obtener un indicador de la evolución diaria del PIB. Esta relación se establece con ciertas restricciones para que el indicador esté, en su medida, basado en lo que queremos aproximar, que en mi caso es el crecimiento intertrimestral. Los resultados los tienen en la figura mostrada a continuación.

Lo que representa este gráfico son dos grupos de datos. Por un lado, la línea azul sería mi indicador que aproxima la evolución del PIB cada día. Se obtiene, como he comentado, mediante técnicas de imterpolación (lo que no deja de ser una regla de tres algo más compleja) del dato publicado por el INE en función de información obtenida de la movilidad publicada por Google. Los segmentos en rojo son valores para cada día de cada trimestre que se igualan al dato de crecimiento intertrimestral publicado por el INE para el PIB. Así, para el primero de 2020 tenemos un -5,7 %, para el segundo, un -17,8 %, para el tercero un 17,0 %, para el cuarto, un 0 % y para el primero de 2021, un -0,5 %. He puesto también lo que este indicador nos estaría contando para estas primeras semanas del II trimestre de 2021. Pero sobre esto hablaré al final.

Pues bien. Este gráfico cuenta que, de momento, el indicador se acerca razonablemente bien a lo que publica el INE. La correlación entre indicadores y datos INE es muy elevada, por lo que el uso de la movilidad de Google es un buen indicador, hasta el momento, para aproximar la evolución de la actividad y, por ello, del PIB. Visto esto, y con una cierta confianza que da este resultado, podemos enfocar nuestra mirada a lo que ha pasado este trimestre acompañándola de algo más de información para poder “entender” bien lo sucedido durante el mismo. Para ello me concentro en el siguiente gráfico con más información y detalle.

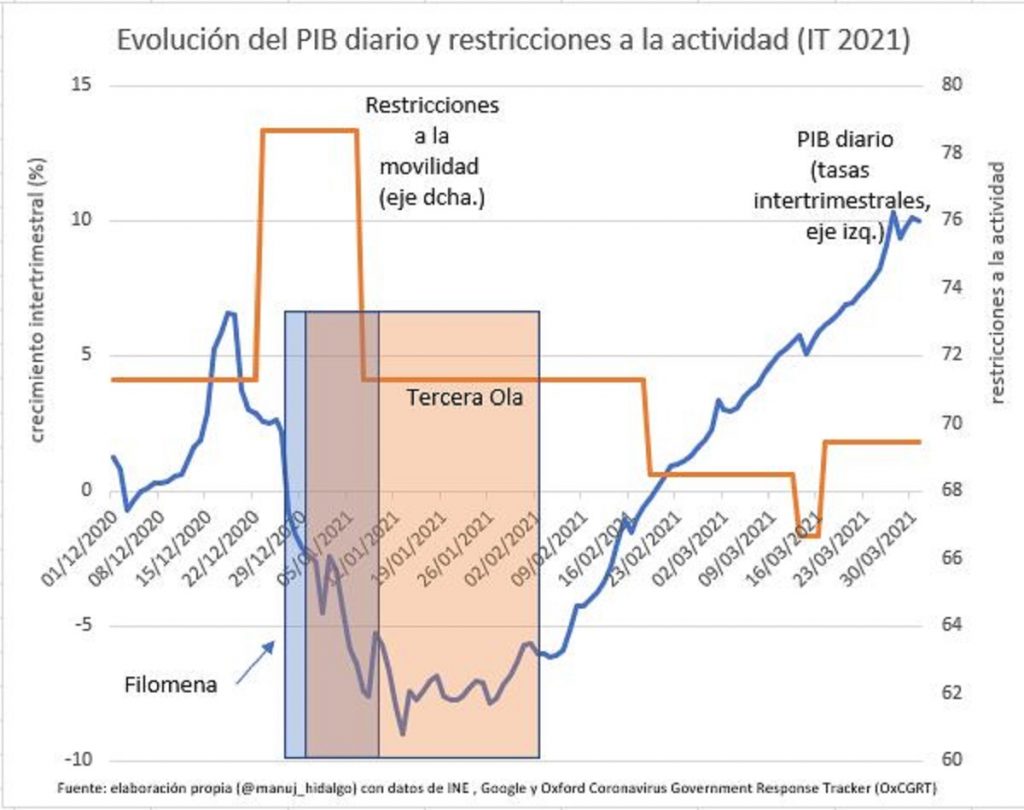

Esta figura nos enseña la evolución del PIB cada día del primer trimestre de 2021 junto con otra información relevante. En primer lugar, y sombreado en celeste, tenemos el golpe de Filomena, y que condicionó la actividad en España, y particularmente en Madrid, desde finales de las fiestas navideñas hasta bien entrada la mitad de mes. Filomena se solapó en buena parte con lo peor de la tercera ola, tal y como se ve en el gráfico, y que por las cifras de contagios podemos darla por acabada en los primeros días de febrero.

Justo también durante aquellas semanas, las restricciones a la movilidad en España, representadas por la línea roja y obtenidas a partir de los datos del Goverment Stringency Index del Oxford COVID-19 Government Response Tracker fueron elevadas con el objetivo de parar la tercera ola. Lo peor es que este endurecimiento de las restricciones coincidió con la llegada de Filomena y el final de las navidades. El efecto sobre la actividad fue más que evidente.

La parálisis relativa que causó la tormenta junto con las mayores restricciones en buena parte del país contrajo movilidad y actividad, en concreto consumo e inversión

Podemos comprobar que la evolución de la actividad tuvo dos momentos clarísimamente diferenciados. Por un lado, el PIB pudo llegar a caer a ritmos del 9 % durante lo peor del mes de enero. La parálisis relativa que causó la tormenta junto con las mayores restricciones en buena parte del país contrajo movilidad y actividad, en concreto consumo e inversión, dos grandes rúbricas de la demanda y que han tenido un mal trimestre. Sin embargo, la situación cambia una vez iniciado febrero. A partir de ese momento las relajaciones se empiezan a decretar y la actividad comienza a recuperarse. De este modo, para la última semana de febrero la economía parece recuperar tracción y el crecimiento se torna positivo. Marzo ha sido un buen mes en cuanto al crecimiento, con un máximo del 10 % justo en su final que, sin embargo, no fue capaz de compensar el mal inicio del trimestre.

Visto esto, ¿cómo evoluciona el II trimestre? Podríamos decir que bastante aceptable. El indicador sigue mostrando una evolución muy positiva, aunque parece que ha estabilizado su tasa de crecimiento intertrimestral sobre el 7 %. Esto, en cierto modo, augura un muy buen dato, de momento, para lo que queda de tiempo hasta el verano. Como también afirmaba en su día, puede que lo peor de la pandemia haya pasado, así también como la crisis, y ya solo seremos testigos, de aquí en adelante y para un cierto tiempo prolongado, de tasas positivas de crecimiento. Ojalá sea así y este verano, gracias al ritmo de vacunación que experimentamos en estas últimas semanas, la normalidad en nuestras vidas se traduzca en la vuelta al trabajo y a la actividad de aquellos que aún están a la espera. Si esto es así, lo veremos en las cifras que el INE publicará en el futuro. Ojalá.

Ya no se pueden votar ni publicar comentarios en este artículo.