En el imaginario colectivo queda que los fondos Next Generation EU (NGEU), cuya primera remesa llegará en estos días, jugará un papel muy relevante en la salida de la crisis económica iniciada por el virus. Desde luego, es esta una idea que, en cierto modo puede parecer lógica. Sin duda alguna, cualquier euro dedicado a la inversión en los próximos meses y años podría generar un efecto multiplicador que ayude al crecimiento económico en el corto y medio plazo. Sin embargo, si alguien quiere analizar la verdadera utilidad que estos fondos pueden deparar, es necesario enfocar el objetivo hacia más lejos, hacia el largo plazo.

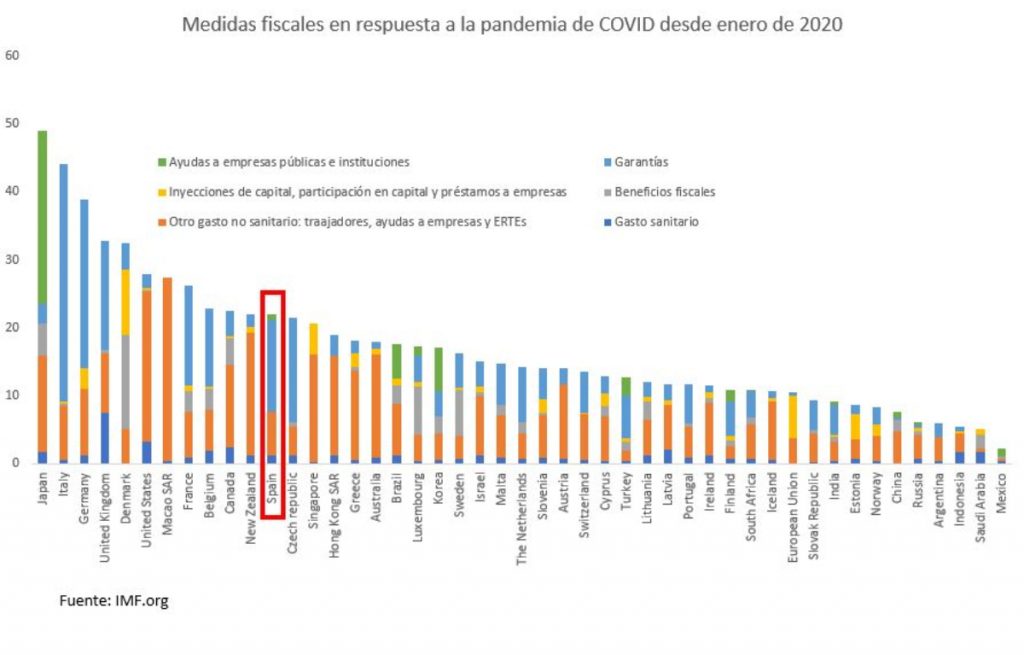

La responsabilidad que se la ha dado a estos fondos como política anticíclica no tiene demasiado fundamento. Y lo cierto es que no es así porque ya ha habido otras medidas y otros gastos que han hecho en parte este trabajo. Durante 2020, los países europeos han aplicado, con y sin ayuda de la Unión Europea, políticas expansivas que podríamos definir, cuando menos, como intensas. Pasando por las transferencias de rentas a trabajadores y autónomos o las políticas de avales a los créditos de empresas, así como al extenso gasto sanitario o a las participaciones en el capital de empresas, muchos países han aplicado gastos que han superado holgadamente el 20% del PIB, según el FMI. Por ejemplo, en el caso de España, donde buena parte de impulso fiscal fue concentrado en la concesión de avales, la movilización ha llegado al 22% del PIB. Esta cifra, aunque importante, sin embargo no es comparable con lo movilizado por Italia, primer país europeo, con un 44,2 % o Alemania con un 38,8 % (ver figura de abajo).

Pero esta no ha sido la única política anticíclica de la que hemos sido testigos en nuestro continente. Hay que recordar que, además de los estados, la propia Unión actuó con celeridad con diversos instrumentos, como son el MEDE, y cuya reforma se hizo en tiempo récord, o con el SURE, que ha permitido financiar buena parte del gasto dedicado al mantenimiento de rentas de trabajadores en esquemas como el ERTE en España o similares en otros países. A esto hay que añadir la adecuada combinación con una política monetaria del BCE, que con el PEPP (Pandemic Emergency Purchase Programme) marcó rápidamente una clara diferencia con el papel jugado por la institución responsable del euro durante los primeros años de la crisis financiera.

Aunque su objetivo final no sea concretamente el de servir como política anticíclica, es evidente su posible efecto en el crecimiento

Por lo tanto, aunque pueda servir para ello, no es asociable única y exclusivamente la aplicación de los NGEU con la idea de una clásica política fiscal anticíclica, por el simple hecho de que estos puedan servir tangencialmente para ello. Más aún, que estos fondos empiecen a fluir esta segunda mitad de 2021, más de un año después del inicio de la crisis, descarta que su utilidad sea exclusivamente esta. Ni siquiera puede que sea la más relevante. No obstante, y aunque su objetivo final no sea concretamente el de servir como política anticíclica, es evidente su posible efecto en el crecimiento, por lo que su papel en el impulso de la actividad en el medio y largo plazo puede ser aproximado.

Los proyectos elegidos

Así, por ejemplo, la Comisión Europea ha estimado el efecto que, bajo ciertas condiciones, puede tener en el crecimiento de los próximos años de las diferentes economías europeas los fondos NGEU. Así, para el caso particular español, este efecto será el de incrementar de forma persistente en el largo plazo el PIB en un 4 %. Ahora bien, este efecto será de tal magnitud, muy relevante, por cierto, si los fondos se dedican exclusivamente a inversiones productivas, algo que, como es obvio, no ocurrirá. Si todo se dedicara a transferencias que no implicaran inversión productiva, el efecto sería mucho menor, de un 0,6 %. Estas estimaciones, por muy acercadas que puedan o no ser, ya señalan algo muy relevante: no solo importa la magnitud de lo invertido sino los proyectos elegidos.

Los economistas José Boscá, Rafael Doménech, Javier Ferri, José R. García, y Camilo Ulloa también evaluaron el posible impacto de los fondos en el crecimiento económico español con su modelo EREMS. En su caso, con el uso del 100 % de las transferencias con cargo a los NGEU y del 50 % de los préstamos dispuestos, estiman un efecto positivo en el PIB que alcanzaría el máximo del 3 % en 2024, con un valor medio a medio plazo (hasta 2026) que rondaría el 2 %. Muy parecida estimación hace el Banco de España, con una estimación del 1,8 % entre 2021 a 2023. Finalmente, el Ministerio habla de un impacto del 2 % en el PIB y, muy importante, un 0,4 % de aumento del potencial de crecimiento de la economía española durante los próximos años.

Si todo esto se cumple, el multiplicador fiscal estimado para cada euro invertido nos ofrecerá un retorno situado entre el 1,8 y el 1,1, algo nada despreciable

Pero todo el impulso que estos fondos pueden imprimir al crecimiento a medio y largo plazo estarán, como he adelantado, muy condicionado por varios factores. Así, Boscá y coautores, insisten en que el diseño de los planes que acompañan a su ejecución es muy relevante. Concretamente, si la ejecución de las inversiones se orienta hacia la mejora de la eficiencia y productividad de las empresas, nos situaremos en la banda optimista del efecto, que es lo que asume el Ministerio de Hacienda cuando afirma que los fondos podrán añadir esas cuatro décimas cada año hasta finales de la década al crecimiento potencial de nuestra economía. Será fundamental, además, la capacidad que despliegue nuestra economía y administraciones para absorber rápida y eficientemente los fondos. Si todo esto se cumple, el multiplicador fiscal estimado para cada euro invertido nos ofrecerá un retorno situado entre el 1,8 y el 1,1, algo nada despreciable.

Pero, además de todo lo anterior, más condicionamientos facilitarán que dicho multiplicador sea lo más elevado posible. Así, este depende, por ejemplo, del momento del ciclo en el que se ejecuten los fondos (cuando antes, mejor) o de si la política monetaria sigue acompañando con el mantenimiento de tipos nominales bajos y reales negativos y si la incertidumbre de los agentes se mantiene a raya de tal modo que el ahorro precaución no se mantiene elevado.

La verdadera utilidad

Pero sobre todo y, ante todo, esta potencialidad a largo plazo no depende solo de lo comentado en los párrafos anteriores. Sobre todo, el efecto positivo a largo plazo dependerá, particularmente, de la correcta aplicación de las reformas que a las inversiones acompañan. Muchas de estas reformas pueden tener efectos positivos a largo y muy largo plazo al modificar la regulación, la eficiencia, la estructura de costes y los incentivos a la inversión. Lo importante de los fondos NGEU no es tanto su cuantía y su efecto tractor, sino si estos se siembran sobre campos abonados. Si esto se logra, si se acompaña a dicha siembra con favorecer al tejido que debe aprovechar su utilidad, será cierto que estos fondos habrán cambiado la tez de nuestra querida España. He ahí la verdadera utilidad de los fondos, su posible efecto a largo plazo en el crecimiento potencial mediante la combinación de políticas de reformas con inversiones para acompañarlas.

Ya no se pueden votar ni publicar comentarios en este artículo.