Si existe una expresión latina que retrata perfectamente la moral progresista actual y la política de nuestros días, una que además hace de parteaguas entre los que se engañan con su servidumbre voluntaria y los que quieren la libertad política, podría ser la conocida "Mundus vult decipi, ergo decipiatur", que vendría a significar algo como "El Mundo quiere ser engañado, luego engáñesele". Dicho así, casi parece terminar con una maldición, pero si pueblo y dirigentes se empeñan en ser hijos del Mundo, tal vez solo las fatídicas consecuencias de tantas mentiras les hará entrar en razón.

En cuanto a la antieconómica MMT con la que nos castigan y que a tantos listillos encumbra, basta decir que ni es moderna, ni es una teoría científica (no se compadece con los datos), ni casi que es monetaria, pues su envilecimiento de la moneda para expoliar al pueblo destruye la función del numerario, tornándose en anti monetaria; pero como "El Mundo quiere ser engañado, ergo MMT".

Todo esto viene a colación de la espiral inflacionaria que padecemos (incipiente en Europa) y al silencio (¿Dónde está la numeróloga del BCE?) e hipocresía de los responsables políticos, económicos y corifeos del establishment sobre la peligrosa situación que ellos mismos han agravado con sus engaños y locuras monetarias. Así que hoy, para explorar esta amenaza cierta iremos, como siempre, a los datos objetivos con vistas a la ineludible subida de tipos de interés y su correspondiente ajuste fiscal.

Desquiciamiento monetario

Desde tiempos de Bernanke hemos estudiado aquí como nadie la política monetaria y, daños al ciudadano aparte (robo al ahorrador, burbujas de todo tipo, etc.), lo que se constata es que todos siguen a la FED, el banco central estadounidense, entidad que por cierto, en su última comparecencia, no ha aportado nada relevante para resolver la espiral inflacionaria, razón por la que hoy examinaremos los efectos de su política.

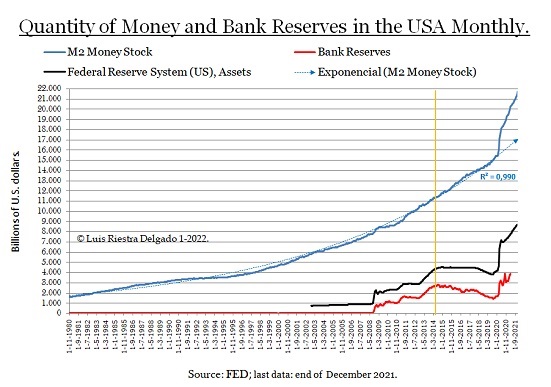

Lo que se constata es que, tras comprar activos financieros como loca, la FED casi duplicando el saldo que ya tenía de los mismos (línea negra, anterior gráfica), produciendo una enorme expansión monetaria (línea azul) que, tras una tímida moderación de la misma, los últimos datos de la cantidad de dinero muestran un perfil balístico, típico del desquiciamiento de la velocidad de circulación (causa y efecto parciales de la espiral inflacionaria) del dinero y su correspondiente aumento del multiplicador monetario (todos esos parámetros también lo hemos tratado aquí).

La cantidad de dinero tenía una tendencia secular (línea punteada azul, gráfica anterior) en la que se consiguió una inflación "baja", que hoy equivaldría a una cantidad casi un 25% menor a la actual. ¿Cómo y cuándo va a reducir la FED ese 25%? No lo dicen. Luego está el tema del exceso de reservas bancarias, que es lo que fija el límite de la contracción monetaria; lo advertimos cuando el aprendiz de brujo Powell se la hizo a Trump y casi produce un crash bursátil (artículo que conviene repasar) Pero, atención, hete aquí que la FED ya no publica las reservas excedentarias de los bancos, luego, cómo calcula el multiplicador monetario, o la tensión de bancaria por iliquidez. Misterios que recuerdan a cuando nuestra calamidad de Banco de España dejó de calcular la cantidad de dinero en nuestro país, algo que al parecer corrigió Luis de Guindos desde su ministerio, pero, otro pero, ¡en el nuevo intento la calculaban mal! Intolerable.

El mandato dual

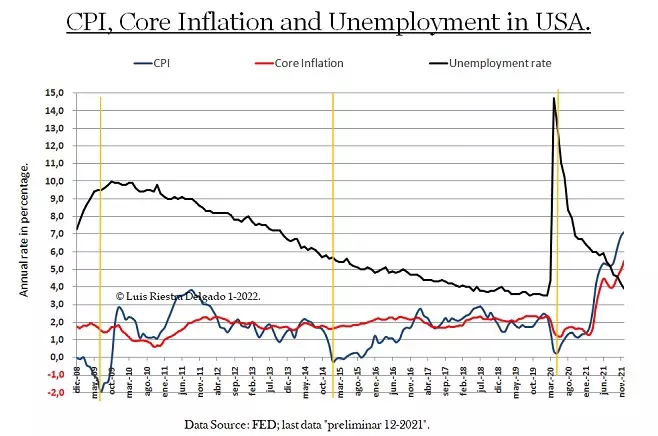

Se supone que la FED tiene dos mandatos principales e ineludibles: bajo desempleo y baja inflación, dos variables que se relacionan en "la curva de Phillips" (que también vimos aquí) y los últimos datos muestran un paro muy bajo (línea negra, siguiente gráfica) y una inflación disparada (líneas azul y roja). Por mucho menos de eso a Trump le apretó las clavijas, repito. En esta ocasión se ha hecho creer que la expansión monetaria sirve para todo, ergo MMT, y la han liado parda, creando las condiciones propicias para una tormenta perfecta; en Europa ni hablemos, que el saqueo a los ahorradores ha sido criminal. ¿Y de España, donde el BCE sigue a la FED, qué?

El flagelo verde

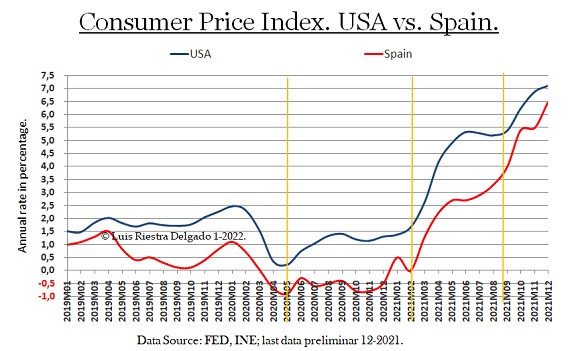

Viendo los datos de IPC de EE.UU. y España (siguiente gráfica) podría pensarse que vivimos la misma situación, así que a publicitarlo y a engañar a la gente ("ergo dicipiatur!") como es la costumbre por aquí, pero la verdad no son situaciones equiparables.

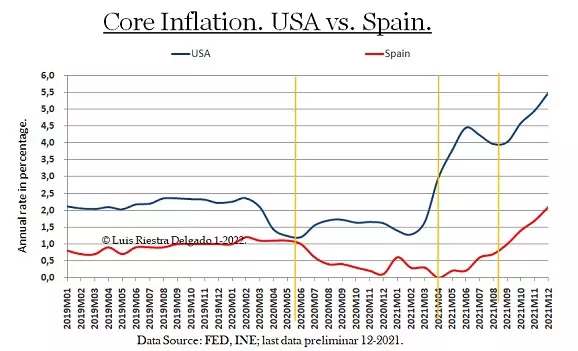

Si se estudia el fenómeno correctamente, se verá que el origen de nuestra inflación es muy distinta. Nada que ver con EE:UU. donde la demanda es muy fuerte y ya van al ritmo de producción pre-pandemia (lo vimos), lo cual, hoy, les sigue creando serios problemas de cuellos de botella a nivel record pues, con tipos tan bajos, la acumulación de inventarios es brutal. Aquí, si descontamos la energía y los productos agrícolas no elaborados (siguiente gráfica), la inflación aún es baja (siguiente gráfica), aunque el dato de enero, que es preliminar, la sitúa en el 2,4%.

La principal responsable actual (los pasados ya no gobiernan y ya les criticamos en su momento) de a discrepancia entre el IPC y la inflación subyacente es la ministra de Davos, perdón, de Transición Ecológica, tema que vimos recientemente cuando analizamos su responsabilidad en la alta inflación. Es cierto que pueden creer lo contrario, que vamos a salvar el planeta, que derruir centrales no "verdes" (la ministra ahora va también a por la nuclear) está bien y así no hay vuelta atrás, o que el saqueo a ahorradores con comisiones bancarias abusivas también está bien y que es bueno que el Banco de España (¿El banco de quién?) no intervenga el oligopolio, o que esta inflación no creará una espiral y no habrá que subir tipos ni hacer un ajuste fiscal; ningún problema: "ergo dicipiatur!"

La realidad manda

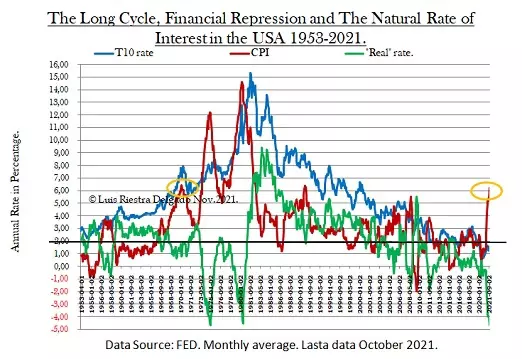

Hay quien dice, normalmente con seudónimo y con un más que obvio interés nefario, que la historia no interesa por ser, como la cultura clásica, cosas del pasado, estando ya superada por la modernez y, si Ustedes quieren creer eso, ya saben la respuesta: "ergo dicipiatur!". Caso de esto podría ser cuando se insiste machaconamente en que la inflación no es un problema, que está como en 2008, o incluso como en 1990, como si lo que viniera después, en términos de ajuste fiscal y de tipos, fuera lo de entonces; falso, no se engañen, si se parece a algo es a 1970 (siguiente gráfica), cuando empezó la última espiral inflacionaria, donde lo que vino después fue muy duro, fenómeno que en el caso de la bolsa lo tratamos recientemente; pero si quieren que les engañen con que no es grave, que va a ser distinto a los 70-80 porque no va a ser igualito (obvio), pues ya saben, les aplicarán (por tontos) la máxima latina citada.

¿Hay alguna corroboración de lo que decimos? Sí, sin duda, solo hay que ver la corrección bursátil de enero movida por expertos que no deben su salario ni su patrimonio a enchufes para parasitar al prójimo, profesionales competentes que hacen la estrategia de las manos fuertes de la bolsa y que ya embridaron a Jerome Powell en tiempos de Trump. Ejemplo de ellos, por citar uno, sería Jeremy Grantham, quien también nos alerta de la inviabilidad económica actual. Hablo de expertos que, o bien vivieron situaciones similares o bien conocen la historia, esa disciplina que para Cervantes era "madre de la verdad" y para Cicerón "maestra de la vida". Pero eso no interesa que es viejo.

Las artimañas de Powell

¿Y por qué Powell no habla claro? Las malas lenguas dicen que, cual lobista, esperaba a terminar el año, que las comisiones del último trimestre y de 2021 de sus amigos y asesores áulicos (su agenda es pública y la criticamos aquí) estaban en juego; pero eso es algo que "creemos" que no ocurre, y en los países de Europa menos, ¿no? Otros lo atribuyen a su intrusismo y amateurismo, a que ni se hace un número pues si siquiera es economista. Luego están los que aducen que, dados los cuellos de botella, el año electoral y el alto endeudamiento público no puede hacer nada, ignorando que eso es un problema político que no es de su competencia, además, a estas alturas inflacionarias, eso ya da igual y la necesidad de parar la espiral - paso previo a la hiperinflación - es lo que cuenta.

Finalmente, se aduce que su cargo está pendiente de confirmación en el Senado y, siendo año electoral, no va a decir, como haría un verdadero profesional, que si este año no se cerraba la inflación por debajo del 3% renunciaba al cargo y que si no les gusta, pues que no le confirmen. Pero cómo va a decir eso y mandar una señal clara a los mercados para contener las expectativas inflacionarias arriesgándose a que lo echen, mejor es procrastinar y no concretar calendario y acciones, diciendo generalidades y darle hilo a la cometa, como en Europa, que cuando esto reviente ya buscarán algo para volver a engañar a la gente común. ¿De verdad es eso lo que quieren, aprender por las malas?

Ya no se pueden votar ni publicar comentarios en este artículo.