Los últimos datos de inflación de Estados Unidos y de otros países han alarmado a los agentes económicos y, sobre todo, a los inversores, preocupados por qué pasará con las bolsas si entramos en una espiral inflacionaria ya que, en el pasado, malos datos similares a los actuales han precedido un largo período de crisis, como ocurrió entre 1970-1982. Hay que decir también que el caso de la recuperación y la inflación americana actual es muy diferente al nuestro (los analizamos en una ocasión anterior) y no deberíamos padecer ninguna espiral, así que solo recordaré que no se dejen engañar con falsas equivalencias y analogías justificativas por quienes pretenden que no encaremos a los responsables de nuestro desastre.

Aunque la espiral inflacionaria estadounidense actual solo está en sus comienzos, de ahí que prefiera hablar de "inflación Covid", para ver lo que podría venir tras ese 6,2% de inflación, hoy analizaremos primero cómo se comportó la bolsa en anteriores espirales inflacionarias utilizando principal índice bursátil global, el S&P500; hecho eso, analizaremos su situación actual y terminaremos con las incertidumbres previsibles para el próximo año. Veámoslo.

Cuando se comenta la actual inflación, esta "inflación covid", suele decirse que no se veía semejante valor desde hace casi 31 años, cosa que está bien para situarnos en lo excepcional de la situación, para ver lo lejos que hemos caído, pero mal para entender donde estamos, pues en 1990 se estaba en los finales de un proceso inflacionario y hoy estamos en los comienzos.

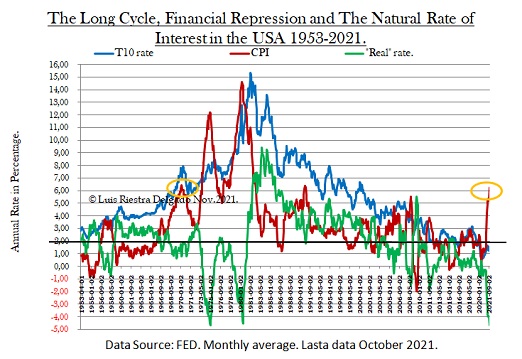

El dato actual se parece más al de hace casi 52 años, al de enero de 1970 (línea roja, óvalos amarillos, siguiente gráfica), solo que entonces los tipos de interés reales aún eran positivos (línea verde) hasta que, posteriormente, en 1973, los principales proveedores de petróleo, la OPEP, produjeron la crisis de entonces (embargo árabe), agravando aún más una espiral inflacionaria que no empezaron ellos; de hecho, además de por razones geopolíticas, suben precios como defensa a dicha espiral (argumento de los no árabes, 1971 en adelante) y la ponen peor, sobre todo para ellos mismos.

Comprar y mantener

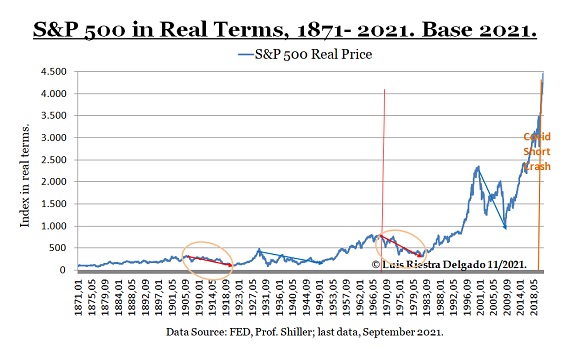

Para ver el efecto de los procesos inflacionarios en la bolsa se ha de estudiar los índices en términos reales, esto es, descontada la inflación (o deflación), algo que pueden ver en la siguiente gráfica, que trae a valor actual los precios históricos; las flechas rojas son los períodos inflacionarios y las azules los deflacionarios. Durante dichos períodos el índice puede perder valor real por más de quince años y tardar otros tantos en recuperarse, haciendo de la estrategia "comprar y mantener" una inversión, salvo que se entiendan los ciclos económicos y se actúe consecuentemente, claro, que es lo que yo llamo "macroeconomía bursátil", que es parecida a la llamada "estrategia macro global".

El segundo enemigo de la Bolsa es la deflación y el tercero una partitocracia, como la nuestra, que el Ibex hizo unos 12.600 (casi 16.000 en 2007), allá por el 2000, cuando los grandes bancos generalistas permitían que usaras mejores herramientas de inversión que ahora; lo de aquí es tan cutre que casi ni siquiera vale la pena molestarse en afinar con los datos del actual 9.000 y pico, que igual equivalen, en términos reales, a la mitad de aquellos 12.600 del año 2000, mientras el S&P500 se ha duplicado en términos reales desde entonces. Menuda ruina para los inversores en España, cuya bolsa casi que solo tiene sentido para posiciones especulativas.

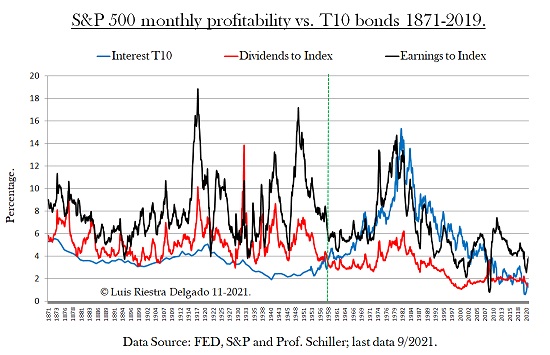

Otro elemento a considerar es que, para frenar la espiral inflacionaria, los bancos centrales tienen que reprimir a consumidores y deudores (caso de los Estados) subiendo los tipos reales por encima del 2% durante una larga temporada (línea verde, primera gráfica), haciendo que el bono del tesoro sea más rentable que las empresas, también por una larga temporada (línea azul, siguiente gráfica)

Márgenes actuales

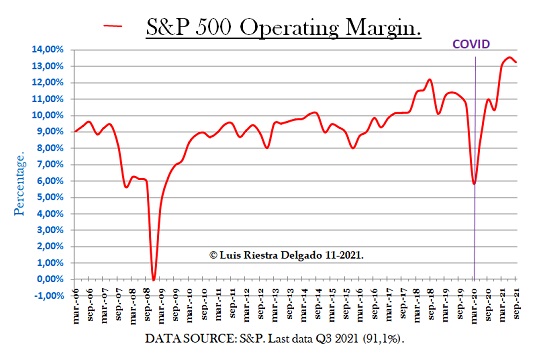

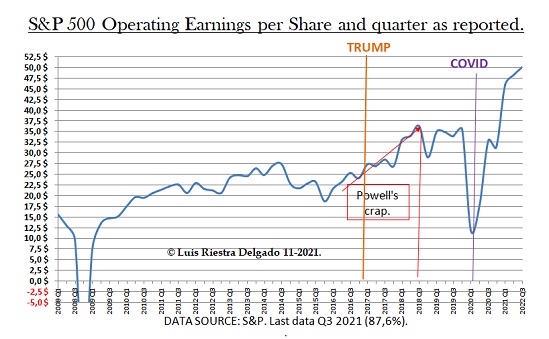

No hay ningún economista ni país serio que defienda que una espiral inflacionaria es buena (termina en hiperinflación y pánicos bancarios), salvo tiranuelos como Erdogán, Maduro, etc. y algunos altos funcionarios que creen que les indexarán su mal hacer por siempre; tras escarmentar en cabeza propia, de Alemania a Francia, de Chile a Brasil, etc. a, más recientemente, Rusia o los países del Este (aquí hemos analizado todos los casos), nadie serio quiere una espiral inflacionaria y, en cuanto a las empresas, salvo corrupciones, y tal vez ni eso, dichos procesos destruyen los márgenes. En el caso del S&P500 ya se han resentido, como pueden ver en la siguiente gráfica, y lo harán más como no puedan vender las mercancías que tienen en los puertos y barcos anclados a la espera, por no hablar de los consumidores empobrecidos por las subidas de precios.

Tema distinto es el beneficio por acción (siguiente gráfica) debido a la recompra acciones, aunque sube más despacio, algo que, junto con lo anterior, hace temer que la música se está acabando o que al menos el ritmo ha cambiado, uno incapaz de reducir la extrema y prolongada sobrevaloración del índice abocándonos a una "corrección técnica".

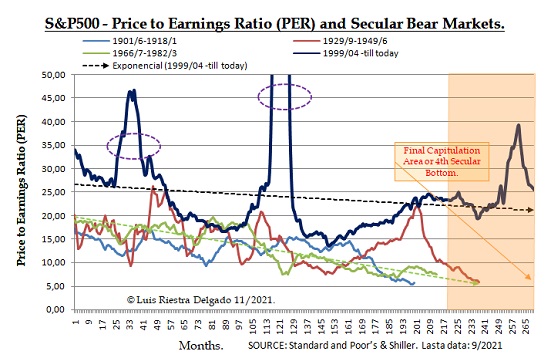

La sobrevaloración del índice la vemos, como siempre, estudiando el ratio PER (precio/beneficios), que está sobre 25 (línea negra, siguiente gráfica), muy por encima de la media histórica, que está en torno a 15, o de la fase bursátil actual, que es próxima a veinte (flecha punteada). Nadie duda que, dada la prolongada expansión monetaria más el desmadre reciente, lo que tenemos es una enorme burbuja que requeriría un excepcional proceso de digestión.

El peligroso 2022

Desde el punto de vista bursátil, lo que se dilucidará en 2022 es si entraremos en un doloroso proceso económico y social, de casi treinta años (según media histórica), para que los índices rectores recuperen el valor real que tuvieron a finales de 2021, algo que debería estar bastante claro a mediados del año próximo, incluida la incertidumbre sobre la política de los bancos centrales; sobre esto último se repite demasiado que no subirán tipos porque los Estados están muy endeudados, pero lo cierto es que solo afecta a la deuda pública nueva y a tipo variable hay poca y la alternativa es ir a la hiperinflación, ruina general, pánicos bancarios, etc.

A lo anterior habría que añadir los riesgos económicos por el conflicto con China en el Pacífico, con Rusia en Europa, con Irán en Oriente Medio y el efecto bursátil de las elecciones de mitad de mandato de un presidente con una salud más que cuestionable. Luego esta una pandemia que se alargará debido a la fuerte pérdida de la eficacia de las vacunas, con lo que dependemos de la inmunidad natural (¿"todos" infectados?) y de las mejoras en los cuidados paliativos, con lo que el horizonte de la vuelta a la normalidad se aleja al menos dos años más. En ese entorno y con los últimos datos de inflación, creo que el escenario más favorable sería el que vimos en "La bolsa en tiempos de taper", aunque ahora es mucho menos probable.

A corto plazo, todo dicho, como siempre, con la debida reserva legal, deberíamos tener la estacionalidad de siempre: rally de Navidad, una posible corrección por motivos fiscales a primeros de 2022, en que se realizan beneficios, esta vez con mucha más razón, cuyos impuestos se pagan con dólares depreciados en 2023, y luego, ventis secundis hasta mayo, cuando ya tendremos datos muy sólidos del crecimiento económico, de la pandemia, la inflación y de los beneficios empresariales. Sin duda, 2022 será un año clave para el patrimonio de las familias y en el que, de nuevo, deberemos seguir atentos por si hay que hacer fuertes cambios en la inversión bursátil. Mucha suerte a todos con sus inversiones.

Ya no se pueden votar ni publicar comentarios en este artículo.