Los datos de afiliación de hace poco menos de una semana nos volvieron a mostrar una perspectiva mucho más positiva de la recuperación económica que lo que hayan podido hacer indicadores como el Producto Interior Bruto (PIB). En el mes de diciembre, en España, había 19.824.911 afiliados, unos 416.373 más que en diciembre de 2019 y 574.682 más que en febrero de 2020, ambas cifras previas a la pandemia. Si estos datos resultan pues informativos, podemos afirmar que la recuperación casi se ha logrado, más aún sabiendo que quedan algo más de cien mil trabajadores en ERTE y otros tantos autónomos en cese de actividad.

Sin embargo, estos datos generan cierta confusión precisamente por su contraste con otros indicadores de actividad. Sin duda, resulta extraño que los datos de empleo no casen con grandes cifras como es el PIB. Es por ello por lo que, como ya saben, algunos hemos dedicado tiempo a debatir sobre la bondad o no de ciertos números y cómo casar las diferentes perspectivas que ofrecen sobre lo acaecido en nuestra economía.

La brecha abierta entre empleo y actividad se explicaría porque buena parte del impulso de este obedece exclusivamente (comparado con diciembre de 2019) o en buena parte (comparado con febrero de 2020), al impulso de la contratación pública"

Entre los que dudan de los datos de empleo existen numerosas aportaciones. Se habla de problemas de medición de las horas, en particular entre aquellos que teletrabajan, de afloramiento de economía sumergida, y de no pocas explicaciones más. Entre esta larga lista aparecen dos posibles explicaciones que ayudarían a desenredar el nudo gordiano en el que se ha convertido el análisis de la recuperación económica. Sin embargo, mi trabajo de hoy no es ofrecer pistas sino, más bien, poner en duda su validez aportando datos y un pequeño análisis.

La primera de ellas argumenta que la brecha abierta entre empleo y actividad se explicaría porque buena parte del impulso del primero obedece exclusivamente (comparado con diciembre de 2019) o en buena parte (comparado con febrero de 2020), al impulso de la contratación pública. Si esto es así, según los promotores de la explicación, la contratación se haría a costa de una menor productividad, dada que en este sector dicha productividad es baja. Sin entrar en esto último, ya refutado en una anterior columna, podemos decir, sin embargo, que el perfil mostrado por la dinámica laboral en estos dos años está muy lejos de obedecer a esta explicación.

Educación y sanidad

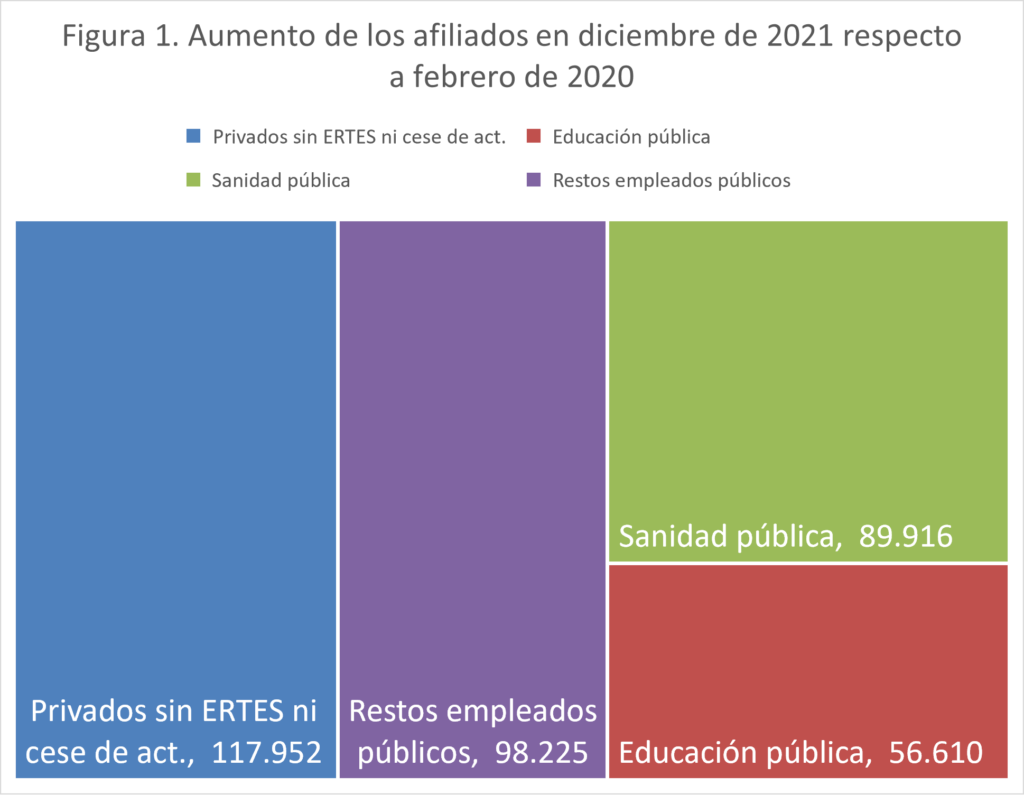

La figura mostrada abajo nos enseña el incremento de la afiliación para varios sectores desde febrero de 2020 hasta diciembre de 2021. Lo que puede comprobarse de este gráfico es que, desde aquel mes, España sumó 363 mil afiliados más, sin contar los que aún permanecen en ERTE y autónomos en cese de actividad (en ambos casos algo más de cien mil). De estos nuevos afiliados, el 32,5% lo fueron por el sector privado y el resto, un 67,5%, por el público. De estos últimos, casi dos tercios lo fue en educación y sanidad, dos sectores que han debido ser reforzados durante este tiempo de pandemia. El resto, un 27,1% del aumento total de afiliados y un 40,0% de aumento de los públicos fueron para otros servicios de la administración, muchos también explicados por las necesidades perentorias de gestión de la pandemia en otros ámbitos administrativos.

Es cierto que si comparamos con diciembre de 2019 los números del sector privado son peores (caída en 18 mil descontados ERTEs y autónomos con cese de actividad), pero para el propósito de este análisis da igual un aumento del 0,7% (febrero 2020) o una caída del 0.1% (diciembre de 2019).

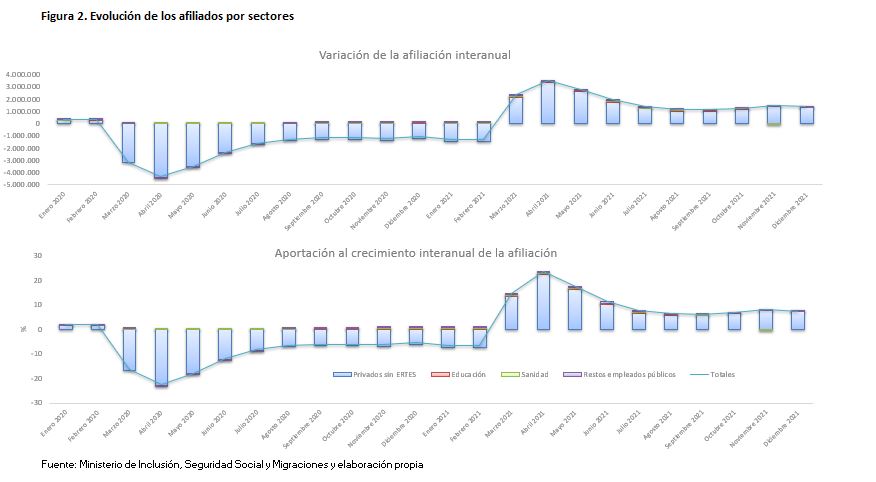

Y es que estas cifras sólo reflejan un análisis estático de lo sucedido desde el inicio de la pandemia, origen de la brecha entre actividad y empleo. Lo verdaderamente interesante es saber qué ha pasado desde dicho momento hasta diciembre de 2021 y conocer cómo ha gestionado cada sector los flujos de empleo en ese periodo. Esto lo podemos ver en la figura siguiente.

Lo que se observa en el doble panel de este gráfico es muy simple. En el de arriba, se muestra la variación interanual, en términos absolutos, de los afiliados por cada uno de los grupos definidos en el gráfico anterior sin incluir los trabajadores en ERTEs (faltaría incluir los autónomos en cese, pero al hacerlo solo exacerbaría el efecto que quiero destacar). En el segundo, la aportación al crecimiento interanual total de las afiliaciones de cada uno de estos grupos de sectores.

En cuanto a la evolución del sector público en los últimos meses podría decirse que es como un surfista cabalgando sobre una ola “privada”

Lo que nos dicen ambos paneles es que, claramente, es el sector privado el que ha sido, obviamente, el que más contribuyó a destruir empleo durante los peores meses de la pandemia y que, sin embargo, una vez iniciada definitivamente la recuperación, ha sido el que con diferencia más ha aportado a su crecimiento. Dicho de otra manera, el “exiguo” número mostrado en el reparto de tarta anterior (el 32,5%), o más aún, la todavía caída respecto a diciembre de 2019, responde básicamente a un saldo neto de estos 22/24 meses, sin que debamos perder de vista que este es la suma de una evolución dinámica muy diferente en dos períodos claramente contrapuestos. Dicho en otras palabras, del sector público jugó un papel insignificante de contención a la evolución del empleo durante los peores momentos de la pandemia del mismo modo que podemos hacerlo nosotros frente a una ola gigante con los brazos abiertos. En cuanto a la evolución del sector público en los últimos meses podría decirse que es como un surfista cabalgando sobre una ola “privada”. Entre febrero y abril de 2020, el sector privado perdió 4,38 millones de afiliados, mientras que el sector público ganó 11.347. Entre mayo de 2020 y diciembre de 2021, el sector privado ganó 4,6 millones, mientras que el sector público 233 mil, la mitad en educación y sanidad. Como ven, las cosas hay que verlas desde otras perspectivas para conocer lo sucedido. Que se haya recuperado toda la afiliación privada desde el inicio de la pandemia, pero no la actividad, no puede explicarse por el hecho de que el empleo haya sido impulsado por el sector público. A la luz de los datos, esto no tiene sentido.

Se ha comentado que, a pesar de que no tenemos ni la mitad de los turistas que hace dos años, el sector parece haber recuperado el número de afiliados. Esto sería una prueba más de que hay algo raro en los datos de afiliación

Una segunda razón argumentada sobre lo extraño de los datos de afiliación, y por ello su uso para conocer el momento del ciclo y de recuperación en el que estamos, recae sobre las cifras del sector de los servicios de alojamiento. En este caso se ha comentado que, a pesar de que no tenemos ni la mitad de los turistas que hace dos años, el sector parece haber recuperado el número de afiliados. Esto sería una prueba más de que hay algo raro en los datos de afiliación y, por ello, que la creación de empleo es inferior a lo observado.

Sin embargo, con el gráfico de abajo se muestra que los datos de afiliación del sector, hoy, es coherente con su nivel de actividad. Así, tanto el panel de la derecha como de la izquierda muestran la relación entre los viajeros y las pernoctaciones desde 2009 por meses en España con la afiliación del sector de alojamientos.

Como ven, existe una intensa y ajustada correlación entre dichas variables y la de afiliados. Los puntos que sobresalen hacia la derecha y abajo corresponden, de hecho, a los meses más intensos de la pandemia. Pero ha de tenerse en cuenta que, en esta ocasión, la afiliación contempla a los trabajadores en ERTE y autónomos en cese. Por lo tanto, esto explicaría esa ruptura de la correlación.

Justamente, el punto que corresponde al mes de noviembre es en ambos paneles aquél que está señalado por la flecha azul. Si a esto le restamos, solo, los aproximadamente 15.000 afiliados aún en ERTE en dicho sector, podríamos decir que las cifras se corresponden con una absoluta normalidad según lo experimentado en los últimos diez años (flecha roja).

En resumen, los datos de afiliación suponen una enorme y positiva sorpresa, sobre todo si lo comparamos con la evolución del PIB. Sin embargo, y aunque es posible que haya que analizar los datos con más tranquilidad y profundidad cuando tengamos acceso a microdatos, no parece que esta buena evolución, desde el final del confinamiento, sea motivada por el impulso de la contratación pública ni por datos excesivamente extraños en sectores como los de alojamiento. Habrá que seguir buscando.

Ya no se pueden votar ni publicar comentarios en este artículo.