Desde hace unos trimestres la economía española no parece crecer lo que muchos esperábamos. Unos argumentan que las políticas aplicadas no han sido suficientes, otros aluden a que estas no son las adecuadas. Otros que si se han mantenido muchas restricciones durante mucho tiempo. Otros, simplemente, achacan al Gobierno su falta de acierto en asegurar las bases de un crecimiento rápido. Pero otros hablan de problemas de medición. Simplemente, dicen, los datos no cuadran, por lo que estamos abocados, tarde o temprano, a una revisión en positivo de las cifras publicadas de crecimiento. Pero, ¿qué hay de posible en esto último?

Desde luego les puedo decir que es una hipótesis creíble, y sin que esto suponga la necesidad de invalidar cualquiera otra de las planteadas. Dicho esto, lo que no es menos cierto es que, con los datos de producción y empleo en la mano, tenemos una imagen que cuesta cuadrar. Y es por esta razón que, al menos, sería interesante tratar de localizar dónde se generan estas diferencias observadas y buscar alguna explicación. De eso trata el resto de esta columna.

Por la evolución del PIB y su relación con el empleo sabemos que hay un antes y un después del tercer trimestre de 2020. En el tercer trimestre la actividad productiva (PIB) rebotó con un crecimiento del 16,8 % mientras las horas trabajadas crecían un 25,8 %. Estas cifras, como sabemos, compensaron parcialmente a los dos anteriores trimestres, y que de forma conjunta hundieron la actividad en un -22,1 % y las horas en un -25,8 %. Es decir, con dichas cifras, la productividad mostraba un comportamiento contracíclico, algo habitual en nuestra economía y motivado por el especial comportamiento de nuestro mercado de trabajo. Sin embargo, su evolución en los siguientes trimestres depararía más diversidad para dicho comportamiento y algunas peculiaridades.

La caída del tercer trimestre del 20 y del segundo del 21 alimentaron lo que hemos venido a llamar el desacople entre PIB y horas trabajadas

Durante los trimestres que siguieron al verano de 2020, la productividad cayó en dos de ellos (-0,3 % y -2,8 % en el IV del 20 y II del 21 respectivamente) y creció en los otros dos (+0,8 % y +1,7 % en el I y III del 21, respectivamente). Mientras, las horas crecían en tres de ellos y cayó solo en uno, justamente en el primer trimestre de 2021, cuando confluyó sobre España la tormenta perfecta: tercera ola y Filomena.

A pesar de haber crecido la productividad en dos trimestres desde entonces, la caída del tercero del 20 y del segundo del 21 alimentaron lo que hemos venido a llamar el desacople entre PIB y horas trabajadas. Así, el saldo final después de cinco trimestres transcurridos desde el Gran Confinamiento es que el nivel de horas trabajadas ha alcanzado el 96,5 % de su nivel en el cuarto trimestre de 2019 mientras que el PIB está aún en el 93,4 %. En otros países de nuestro entorno esto no ha sucedido. España es, por así decirlo, una rara avis. Resulta por eso de enorme interés tratar de comprender qué ha pasado con la productividad, variable que se sitúa como una cuña entre la evolución del PIB y de las horas.

Una forma sencilla de buscar el origen de este comportamiento es diseccionando la evolución del PIB por hora por lo aportado por cada uno de los sectores productivos de la economía. Algo así como llevar a cabo un trabajo forense.

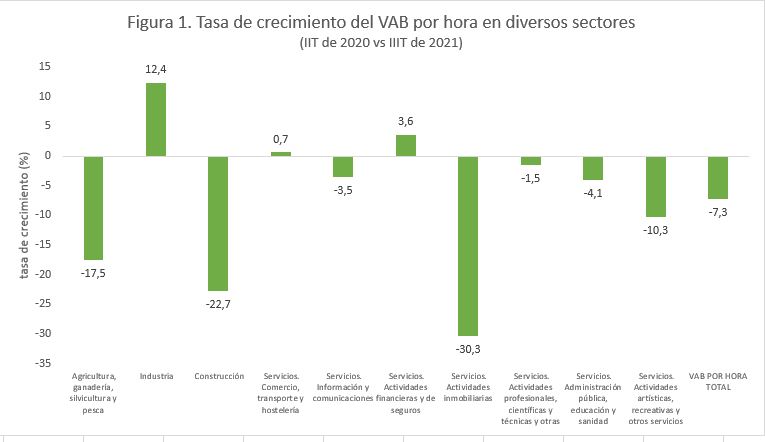

Así, si el problema es la productividad ¿qué ha pasado con ella en los diferentes sectores? En la figura de más abajo se observa que tres sectores explican buena parte de la caída de la productividad desde el inicio de la recuperación: la agricultura, el sector de la construcción y los servicios inmobiliarios. En cada uno de ellos, la caída supera el -15 %, cifra extremadamente llamativa, aunque roza el esperpento en el caso del sector de servicios inmobiliarios. En este caso, donde se registran actividades como la compraventa, la gestión de alquileres o la administración de la propiedad, en el tercer trimestre de 2021 la productividad media de un trabajador del sector por cada hora trabajada era un tercio inferior comparada con la del segundo de 2020. Extraño, ¿verdad?

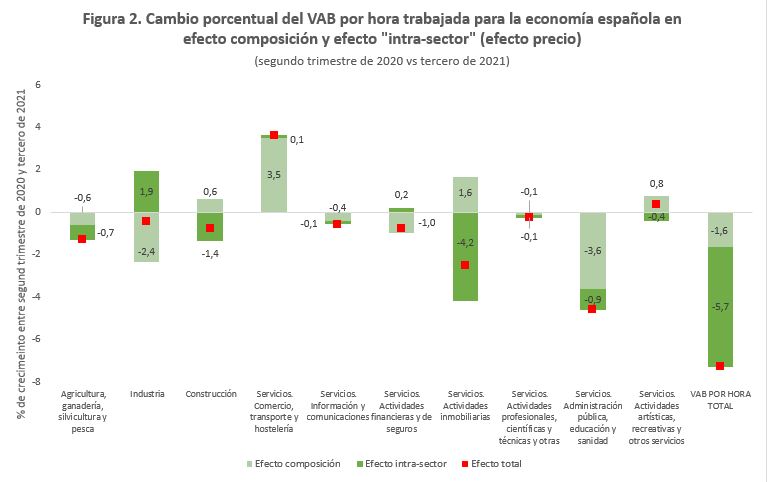

Es fácil comprender que la media de estas variaciones sectoriales nos da el total para la economía. Así pues, cada una de las productividades sectoriales puede afectar de dos modos a la productividad total. La primera de ellas por razones obvias: si un sector es ahora menos productivo, la economía en su conjunto lo será por el mero hecho de que el primero es parte del segundo. Es lo que llamo efecto intra-sector. La segunda, porque estas fuertes variaciones sectoriales afectan a la composición de la economía y, así, a las medias. Es lo que llamo efecto composición.

Pues bien, lo que aporta cada sector a través de estas dos vías es lo que se muestra en la figura de más abajo. Tomemos un sector de ejemplo para comprender mejor lo que representa: la industria. Este sector ha aportado al crecimiento del VAB por hora desde el IIT de 2020 un +1,9 % lo que muestra una ganancia en productividad (la industria ha aumentado la producción más que las horas dedicadas a ello). Sin embargo, al ser un sector muy productivo y al haber perdido peso respecto al IIT de 2020, su aportación por efecto composición es de un -0,2 %.

Entendido esto, ¿qué podemos contar? La primera imagen clara es que el efecto composición sectorial explica poco de la caída de 7,3 puntos porcentuales de la productividad de la economía. El resto, -5,7 puntos, se explica porque los diferentes sectores han reducido, en conjunto, su productividad.

Y aquí es donde surge lo llamativo. Entre la construcción y los servicios inmobiliarios, en especial este último, la productividad de la economía española se contrae -5,6 puntos. A esto sumemos el de los servicios públicos (contratación de horas en sanidad y educación en segmentos salariales menores a la media del conjunto de las AA.PP.) o la agricultura. Pero a pesar de estos dos últimos, el grueso de la variación reside en el sector de la construcción.

¿Y qué provoca esta intensa caída? Analizando indicadores del sector, pareciera que se han contratado horas sin que haya una correlación con sus ingresos de explotación. Por ejemplo, el indicador del valor realizado por las empresas del sector publicado por el Ministerio de Transporte. Movilidad y Agenda Urbana se muestra muy débil en estos meses, pero no correlaciona tanto con las horas trabajadas dadas en la misma encuesta. También se observa un escalón en este indicador desde el inicio de la crisis, como si el sector fuera incapaz de recuperar lo perdido. ¿Cambio de modelo hacia, por ejemplo, la rehabilitación? ¿Ajustes de contabilidad ante una situación que ha sido extraña? Otra explicación, oída por un servidor, es que, simplemente, estén aflorando horas trabajadas dados los incentivos generados por las ayudas existentes. Pero, ¿y qué podemos decir de los servicios inmobiliarios? La compraventa de casas no fue mal, que sepamos, hasta agosto incluido, aunque sí cayeron los servicios técnicos de arquitectura. En todo caso, muchas preguntas y pocas respuestas.

Sea como fuere, podemos identificar de dónde mana el agua, pero no dónde está la verdadera fuente. Hay cosas extrañas en la evolución de la productividad en dos sectores que explican buena parte del gap en esta variable en el conjunto de la actividad productiva. Eso lo sabemos. Pero solo con el paso del tiempo seremos capaces de entender definitivamente qué provocó tal desajuste.

Ya no se pueden votar ni publicar comentarios en este artículo.