Publicado: 28/12/2022 04:45

Actualizado: 28/12/2022 04:50

Por ahora es solo un whatsapp...pero para la banca y el Estado puede acabar siendo algo más: se trata de la comunicación de un empleado del Banco Santander al responsable de una pyme que iba a solicitar uno de los 1,2 millones de créditos ICO-Covid que se han firmado en España desde la pandemia, denuncia la defensa del afectado.

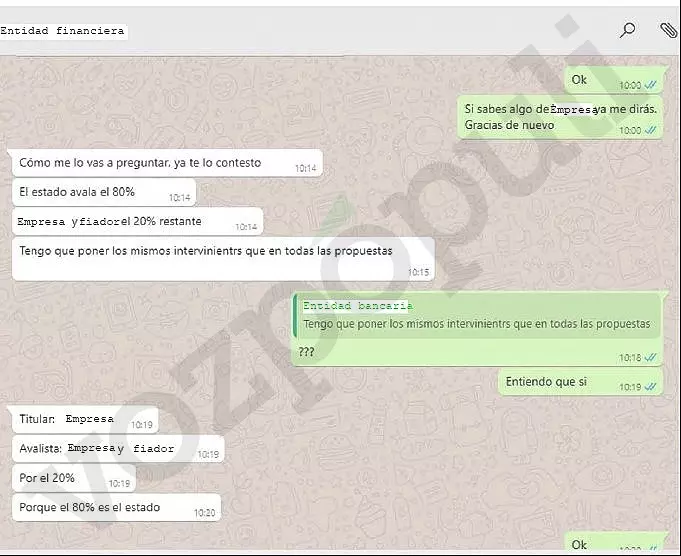

"Como me lo vas a preguntar, ya te contesto yo". En el intercambio de mensajes, de abril de 2020 al que ha tenido acceso Vozpópuli, el comercializador del crédito se anticipa a responder al cliente que "el Estado avala el 80%" y que la "empresa y fiador, el 20% restante", sobre quien afrontaría un eventual impago del crédito por parte de la compañía solicitante del préstamo.

"Titular: empresa; Avalista: empresa y fiador, por el 20%, porque el 80% es el Estado", ratifica luego el oferente del producto financiero, en una conversación de whatsapp que utilizará como prueba el despacho Fieldfisher Jausas, que lidera el incipiente frente legal de los créditos ICO contra la banca.

"Esta conversación de whatsapp es relevante porque pone de relieve cómo el agente de un banco ha ofrecido el crédito, cómo ha promocionado unilateralmente, sin que el cliente pregunte, la característica de que el fiador solo tendría que responder por el 20%...y los agentes bancarios no suelen actuar de motu proprio sino en función de protocolos", afirma Jordi Ruiz de Villa, socio director de Fieldfisher Jausas, que asegura estar recibiendo "diez iniciativas de demanda a la semana" por este asunto contra bancos como Santander, BBVA y Caixabank.

Según fuentes del Instituto de Crédito Oficial, el riesgo de impago de estos préstamos se ha disparado un 50% desde primavera, hasta los 30.000 millones. Atendiendo al último informe de estabilidad financiera del Banco de España, más de la mitad de los solicitantes ha pedido a su banco una ampliación del plazo de devolución, bien de carencia o amortización.

"Si hay un impago, el Estado se hace cargo de hasta el 80%, pero el Estado ha exigido a la banca que aplique sus mejores prácticas para evitar trasladar el riesgo a las arcas públicas; lo que se hizo permitió a la banca dar liquidez y a un precio barato en un momento de alta incertidumbre. Pudo haber algún caso de algún cliente confundido o mal asesorado, pero jamás se ha dicho que el Estado siempre se haría cargo del 80%", responden desde uno de los bancos mencionados, sin entrar en el caso concreto antes referido.

"La banca ha cumplido con lo que dice el Real Decreto que reguló está línea de créditos: se ha exigido un aval entre el 0 y el 100% del préstamo dependiendo del nivel de riesgo del cliente", añaden. Desde el Santander, al igual que otros bancos, han preferido no hacer comentarios oficiales. Fuentes financieras remarcan que el sector tiene "tranquilidad" desde un punto de vista legal.

Frente legal para la banca

Estas explicaciones no valen para el despacho Fieldfisher Jausas, que ha montado la Plataforma de Afectados por los Préstamos ICO Covid 19 con unos 300 afectados por reclamos del 100% del crédito, entre ellos, el aportante de la conversación de whatsapp que encabeza este artículo.

El mismo despacho asesora a los administradores de otra pyme, FVS, que interpusieron a finales del pasado septiembre el primer recurso judicial de este tipo, contra el BBVA, en relación a una serie de créditos ICO. El banco reclama a los socios de la empresa, declarada en quiebra en marzo, que respondan con su patrimonio personal por el 100% de los préstamos -unos 280.000 euros-.

Los demandantes, marido y mujer, han presentado esta demanda pionera de juicio ordinario en el juzgado de primera instancia 2 de Lérida contra el BBVA en la que solicitan la nulidad del pacto de fianza de las pólizas suscrito con el banco al hilo de los avales ICO-Covid-19. En esa línea, esgrimen que el BBVA les exigió una fianza solidaria por el 100% del préstamo, pero que lo hizo tras ofrecerles el producto financiero condicionado a la obtención del "aval a primer requerimiento del ICO respecto del 80% de su importe".

Los demandantes asumieron así que, una vez conseguido el aval del ICO, lo que se comprometían a avalar era el 20% restante. La demanda, modélica de otras, enumera ejemplos de discursos de miembros del Gobierno, extractos de los medios de comunicación y de los anuncios comerciales de los propios bancos -como el mismo BBVA- que promocionaban el producto en los términos asumidos por los denunciantes. Una argumentación que ahora tendrá el apoyo de prueba de la conversación de otro cliente de Fieldfisher con el Santander que muestra la comercialización de este tipo de créditos bajo la premisa de que el fiador solo debería responder por el 20%.

El BBVA contrata a Uría Menéndez

A juicio de los administradores de FVS, el BBVA no les comunicó debidamente en su caso que el ICO solo estaba asumiendo una responsabilidad subsidiaria de lo que no pudiera afrontar el prestatario. Así las cosas, demandan que el aval a cubrir se reduzca al citado 20% -más intereses- y se condene al banco en costas en caso de oponerse.

Por su parte, el BBVA no se ha tomado el asunto a la ligera y ha contratado los servicios de Uría Menéndez, en el podio de los despachos de España y especialista en asuntos de este tipo, según fuentes jurídicas y financieras. El banco ha contestado a la demanda de 39 páginas de los socios de FVS con un escrito de solicitud de nulidad de otros 39 folios firmado por Carles Vendrell Cervantes, socio de Uría Menéndez desde el año 2019.

"Los demandantes intervinieron en el contrato de préstamo, en su propio nombre y representación, para conceder una fianza solidaria de 'todas las obligaciones' contraídas por FVS frente a BBVA, 'con renuncia expresa a los beneficios de orden, excusión y división'", han alegado desde Uría, incidiendo en esos fragmentos del contrato para esgrimir que los demandantes eran conocedores de que se les podría reclamar el 100%.

"Repárese, además, en las consecuencias que conllevaría el planteamiento de la demanda...sucedería entonces que se trasladaría al Estado todo el riesgo de impago de las empresas prestatarias"

"La concesión de los avales del ICO era una garantía más, adicional a las garantías habituales que las entidades financieras solicitan al conceder un préstamo a un empresario siempre que se cumplieran los requisitos previstos en esas normas", remarca la defensa del BBVA. "No era, por el contrario, una garantía sustitutiva de las garantías ordinarias que debían aportar empresas y empresarios".

Fuentes financieras esgrimen por su parte que "los importes concedidos a través de las Líneas ICO no son ayudas a fondo perdido, el solicitante, al igual que en todo tipo de préstamo, está obligado a devolver el 100% de la deuda". "Las entidades financieras son las encargadas de gestionar la recuperación de la deuda y, en su caso, la devolución a ICO del importe ejecutado en caso de recuperación tras el impago", añaden.

"Repárese, además, en las consecuencias que conllevaría el planteamiento de la demanda", incide la contestación del BBVA. "Si se sigue la tesis de adverso, sucedería entonces que se trasladaría al Estado todo el riesgo de impago de las empresas prestatarias".

Según fuentes del Instituto de Crédito Oficial, el riesgo de impago de estos préstamos se ha disparado un 50% desde primavera, hasta los 30.000 millones. Atendiendo al último informe de estabilidad financiera del Banco de España, más de la mitad de los solicitantes ha pedido a su banco una ampliación del plazo de devolución, bien de carencia o amortización.

Ya no se pueden votar ni publicar comentarios en este artículo.