Sin lugar a dudas, la política monetaria restrictiva para luchar contra la inflación, aun a coste de una recesión, algo que han ido confirmando repetidamente por si todavía alguien no termina de pillar el mensaje, alertando incluso de que es preferible pasarse que quedarse cortos, producirá quebrantos en el sector financiero. Por ello, tras estudiar la bolsa y luego el tipo de cambio y la crisis de los bonos, tocaba analizar el sector bancario, momento que ha coincidido con la concesión del popularmente conocido como "Premio Nobel de Economía" a investigadores sobre crisis bancarias. Así que hoy daremos un rápido vistazo al sector bancario español considerando qué nos aportaron los premiados.

Res non verba

A Ben Bernanke le dedicamos mucho tiempo en esta bitácora y en otros medios cuando era presidente de la Fed y es, ciertamente, el banquero central más influyente del siglo XXI. Hay quien le juzgan por lo que hacen, normalmente mal, sus sucesores y, aunque tuvo errores, como no recuperar la regla de Taylor tras dejar de dar tipos negativos, no debemos desaprovechar sus enseñanzas. Sobre su trayectoria se podría hacer un largo debate - en su momento le dedicamos sendos artículos a su legado económico y a su legado financiero - pero hoy no podemos hacerlo.

Por otro lado, el premio no se le otorga por su carrera como banquero central, sino por su investigación sobre La Gran Depresión, trabajo del que, por espacio y actualidad, solo destacaré un asunto: si la crisis bancaria es muy profunda la "destrucción creativa" se hace casi imposible. Este tema es totalmente actual ya que la política monetaria "romperá cosas", no hay otra, lo vimos en el caso de los bonos británicos, de modo que se forzará el sistema para vencer la inflación con pausas para ayudas puntuales; la "contrapartida" fiscal sería la desparasitación de "lo público", acción ineludible que está pendiente.

De Douglas Diamond y Philip Dybvig, los otros premiados, solo destacaré su conclusión: la importancia del seguro de depósitos para evitar pánicos de los ahorristas. Dicho así podría parecer una perogrullada pero en esta patética Europa, hay un grupo de sonados, que se autocalifican de liberales y austríacos (lo dicen ellos y punto), con mucho predicamento y apoyos en la banca española, presentes en una de las pandillas del Banco de España y del BCE, que no creen es eso (cuestión de dogmas, no evidencias empíricas), como demostraron en la crisis chipriota cuando, tras el predecible pánico de depositantes por culpa de estos fantasmas, hubo que imponer dicha protección, garzonada que le costó al euro ser moneda de reserva global entre particulares.

Desapalancamiento español

Junto a esos que yo llamo "tiroleses" hay otro grupo de piraos, también residuos tóxicos de la Guerra Fría, a quienes también pagamos doctorados, cátedras, viajes y conferencias, que son los pijos de la MMT, muy calladitos con la inflación actual. Una de las malas mañas de estos sujetos es la de insistir, también sin ningún respaldo empírico, en que el problema es la deuda privada y no la pública, que de lo que se trata es de darle argumentos para pillar a los parásitos de "lo público". Cuando explota su mala idea, te los sacan, como ahora a la Greta concediéndonos la energía nuclear, explicándonos lo obvio.

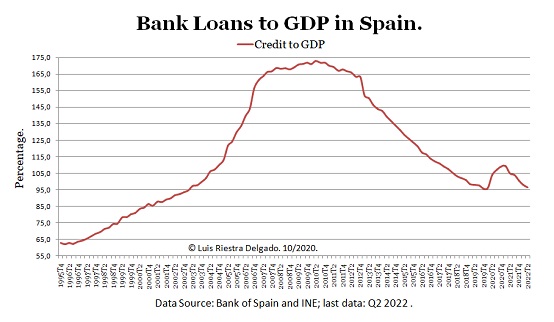

Como pueden ver en la siguiente gráfica de crédito respecto al PIB, el desapalancamiento español ha sido brutal y los problemas que surjan, siempre surgen, son perfectamente digeribles, incluso con los malos gestores que padecemos. De hecho, dichas crisis, que son recurrentes, como lo es la "destrucción creativa", y solucionables, a veces de forma muy restable para el contribuyente, todo algo más que conocido; lo que ocurre es que, en algunos casos, hace falta tener margen de endeudamiento público, margen que se han comido los "gretos" de antes con su malas ideas y su propagandismo a favor de intereses ajenos a los del ciudadano. ¿Agotado dicho margen, qué hacen? Represión financiera y expolio del ahorrador, al tiempo que los causantes del desastre se hacen millonarios.

Oligopolio autorregulado

No se puede entender el sector bancario español sin situarlo en lo que es: un oligopolio, que es una estructura de la oferta más que estudiada (como lo de los seguros de depósitos) por la microeconomía y, en concreto, por su niña bonita, la Economía del Bienestar. Su tratamiento es más que sabido, como lo son sus perjuicios, pues explotan a sus stakeholders (quienes interactúan con ellos), sean clientes, empleados, proveedores, o AA.PP., además de producir una gestión paupérrima para su potencial. En el caso bancario y financiero en general, si no es vigilado objetivamente, a dicha explotación ha de sumarse el fraude y los malabarismos financieros, como mínimo.

En el momento actual sus tropelías más destacables serían las comisiones abusivas a los clientes, la no remuneración de ahorradores, la explotación de trabajadores de oficina, las barreras a mercados alternativos de ahorro (para quedárselos ellos), malas condiciones a proveedores (alquileres, servicios, etc.) y mala información de productos de riesgo, por solo nombrar algunas de sus prácticas más aberrantes. No extraña pues que en España se hayan disparado las reclamaciones un 61%.

Para colmo de males, España padece una oligarquía de partidos estatales que utiliza al sector para expoliar al ciudadano y que tuvo su mayor botín en la orgía inmobiliaria y saqueo de las cajas de ahorro, un verdadero crimen de lesa patria. Se supone que hay un banco central para evitar eso pero, en atención a sus actos y a la evolución profesional de algunos de sus altos directivos, a su promoción de la banca progresista, otro invento ruinoso, y a toda la evidencia conocida, la conclusión es la contraria, algo que, obviamente, no investigará el parlamento de la partitocracia.

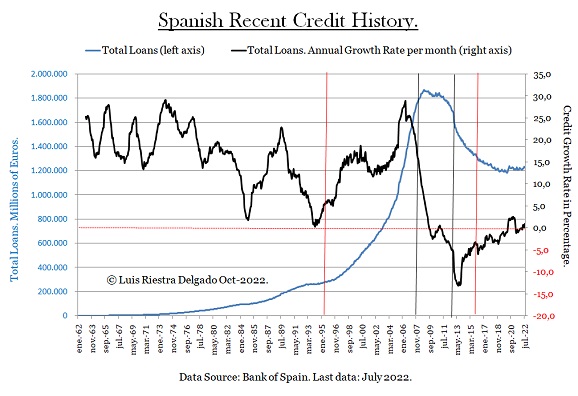

El daño en el patrimonio de todos, grandes y pequeños, y en el negocio bancario (en la demografía ha sido criminal) de tantos desmanes es histórico y se refleja en la gráfica siguiente (línea azul, eje izquierdo), por no hablar de la enorme pérdida de talentos de una restructuración oligopólica, pérdida que posteriormente ha venido impidiendo la normal "destrucción creativa" (Bernanke) y recuperación general. Un crimen. Desde el 2009 lo característico ha sido el crecimiento anual (línea negra, eje derecho) en tasas negativas, algo que se invirtió en la pandemia (ayudas, etc.) y, ahora, con el ajuste que viene, volverán las excusas de siempre para seguir expoliando al ahorrador, sobre todo al más modesto, que es la columna vertebral de nuestra economía.

Mora persistente

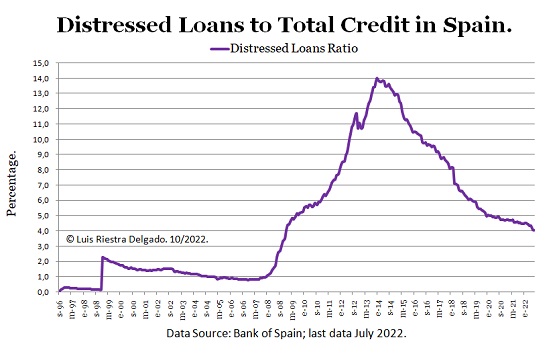

Lo propio de un oligopolio bancario sin control externo objetivo es una gestión muy deficiente y, chapuzas, chanchullos y delitos aparte, todos más que conocidos, lo que no deja lugar a dudas es que produce una morosidad persistente por encima de lo normal (¿Créditos a amiguetes? No lo descarten), que es lo que nos muestra la siguiente gráfica donde, tras más de una década de digestión, no consiguen volver a nivel pre-burbuja.

También es cierto que, "de repente", del 21 al 22, bajó casi un punto y todos los analistas nos lo hemos creído, como que no subiera durante la pandemia y en sus postrimerías. ¿Magia? Obviamente no. Luego están las trampas al solitario, que ahora piden moratoria regulatoria al BCE para las hipotecas y luego mano blanda, porque el dineral sideral a tipos negativos y el mirar para otro lado sobre el expolio a los ahorradores no es suficiente; por supuesto, los saqueadores de "lo público" han visto carne política donde hincar el diente y vuelven a las andadas de la mini burbuja inmobiliaria actual.

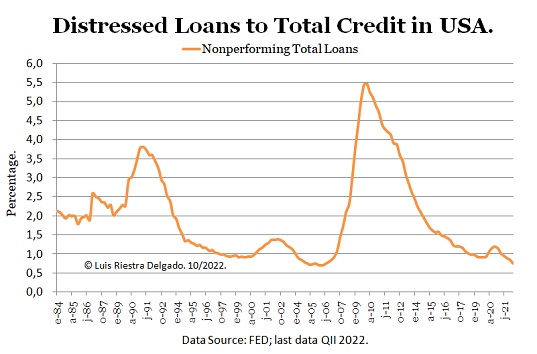

Por contraste, en la "pérfida" América, a la que tanto criticamos y damos lecciones, tantas como al Nobel Bernanke, "la banca" que él ayudó a reformar, tras desandar la mala liberación de Clinton, limpiar balances y malos gestores, sin que, obviamente, sean perfectos, ya está en buenos niveles históricos (siguiente gráfica) mientras en España se cuadruplica el correspondiente parámetro de morosidad.

Seguro que la "banca post Covid" tiene mucho más que decirnos, así que dejaremos para otra oportunidad la exigencia de profundizar más en sus datos, quedándonos, de momento, con ese mal diagnóstico general sobre la banca española y con la satisfacción de que al menos fuera se premia a quienes han aportado conocimiento útil a la mejora de su gestión, no como aquí, que nos imponen lo contrario y así nos va.

© Luis Riestra Delgado, 18/9/2022

Ya no se pueden votar ni publicar comentarios en este artículo.

Lo cierto es que, por primera vez en 50 años, los únicos que no van a perder con todo esto son los que trabajan (de verdad, no con éxceles, comerciando con trabajo ajeno, dando conferencias o administrando sus rentas e inversiones).

Para aquellos con menos de 22-23 años y que saben hacer algo de provecho con sus manos y cabeza: Felicidades! Por fin ha llegado vuestro tiempo: trabajo bien remunerado, y muy pronto vivienda asequible. Para aquellos que tienen hijos de esa edad o inferior, en vez de perros y gatos: felicidades igualmente! Vienen tiempos nuevos. Para jóvenes y no para viejos. Para gente que trabaja y no para gente que administra.

Es un artículo demoledor D. Luis y se lee con atención se te caen "los palos del sombrajo". P, ¿Cómo nos defendemos? Respuestas: Gasten lo menos posible. No utilicen las tarjetas bancarias. No compren coches o el más barato. No pidan préstamos. Compren al contado y barato, etc,etc.

¿Qué? ¿Cómo dicen? La economía. Pues que se ajuste la economía.

Muy interesante, pero habría que desarrollar el tema un poco más, sobre todo el último párrafo.

Estoy de acuerdo. Es de ilusos pensar que nosotros, los que vivimos por debajo del nivel económico de los cargos políticos (sirva como orientación), podamos influir en el futuro de la Economía.