En una ocasión anterior repasamos la política monetaria estadounidense por estar cerca la reducción de la expansión monetaria, o 'taper'. También vimos el efecto de esto en el principal índice bursátil global, el S&P500, quedando pendiente valorar el tamaño de la burbuja que han creado, así como una posible estrategia bursátil, asuntos que exploraremos hoy, a ver si podemos estar algo más tranquilos, o no, con el burbujón de Damocles que pende sobre los inversores en Bolsa y sobre la economía de todos.

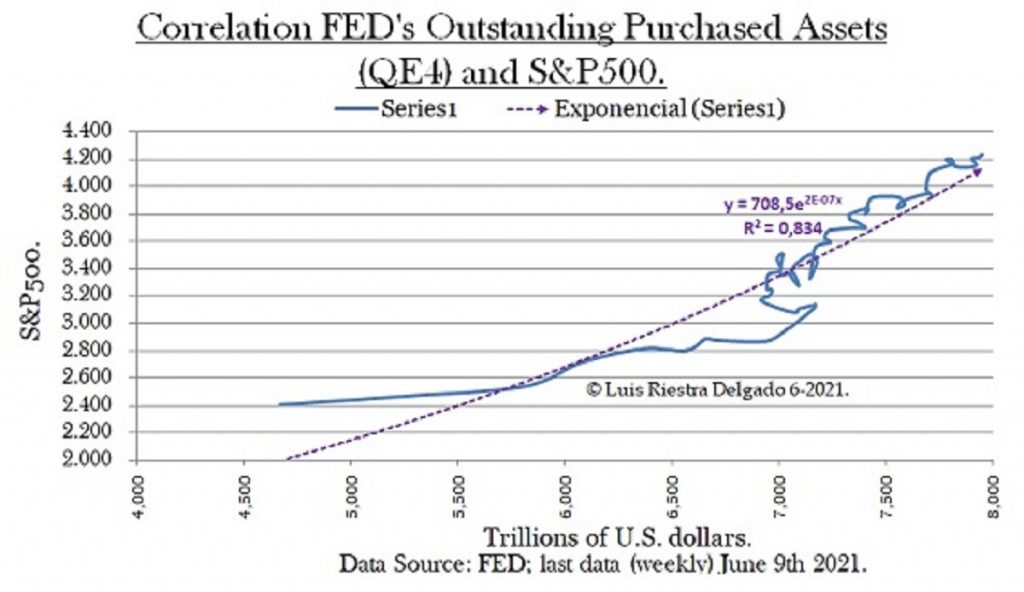

No existe burbuja sin sobre-expansión monetaria y, lógicamente, la estadística ha de reflejar eso (siguiente gráfica); de hecho, al ajustar los datos utilizando el S&P500 y el QE4 (QE=quantitative easing), esto es, la compra de activos por la FED debido a la pandemia, lo que se obtiene es una altísima correlación (siguiente gráfica, coeficiente de determinación R²=0,834), que es muy superior a si se hace el cálculo para, por ejemplo, 2011-2020 antes del QE4 (R²=0,547)

Con esta fuerte correlación determinado el índice se refuerza nuestro escenario central de traslación lateral cuando empiece el "taper" que, como se vio en la última comparecencia de la FED (junio 2021), ya tienen preparado. Por cierto, el incompetente Jerome Powell dio toda la impresión de que se hará cuando los banqueros que le "instruyen" lo decidan. Dicho eso, veamos cómo han ido los beneficios y márgenes del S&P500 tras la apertura de la economía.

Beneficios y márgenes

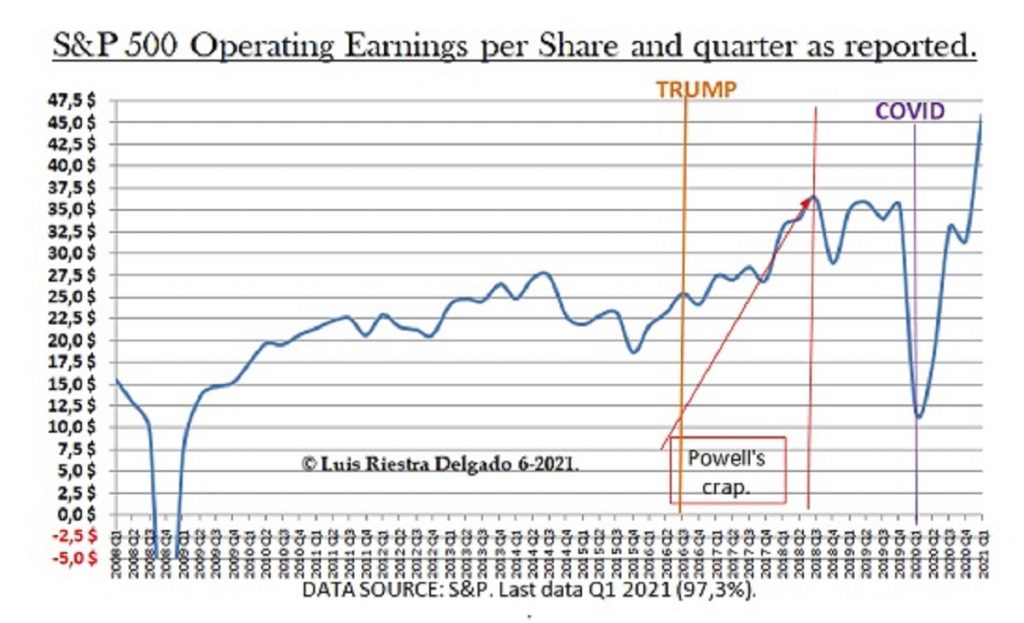

Al examinar los beneficios por acción (BPA) del S&P500, ya con los datos del 97,3% de las empresas, lo primero que encontramos es una excelente noticia: han crecido casi un 25% por encima de los valores máximos anteriores al cierre económico (Q4-2019) Pero, ¿de dónde viene semejante mejora? Pues una parte viene de la misma sobrevaloración del índice. Verán, si se fijan en la siguiente gráfica, marcamos en el máximo anterior la metida de pata de Powell (Q3-2018), cuando empezó a contraer la cantidad de dinero innecesariamente, algo que casi produce un crack y que le costó a los beneficios casi un 20% por las pérdidas bursátiles; pues ahora es lo contrario.

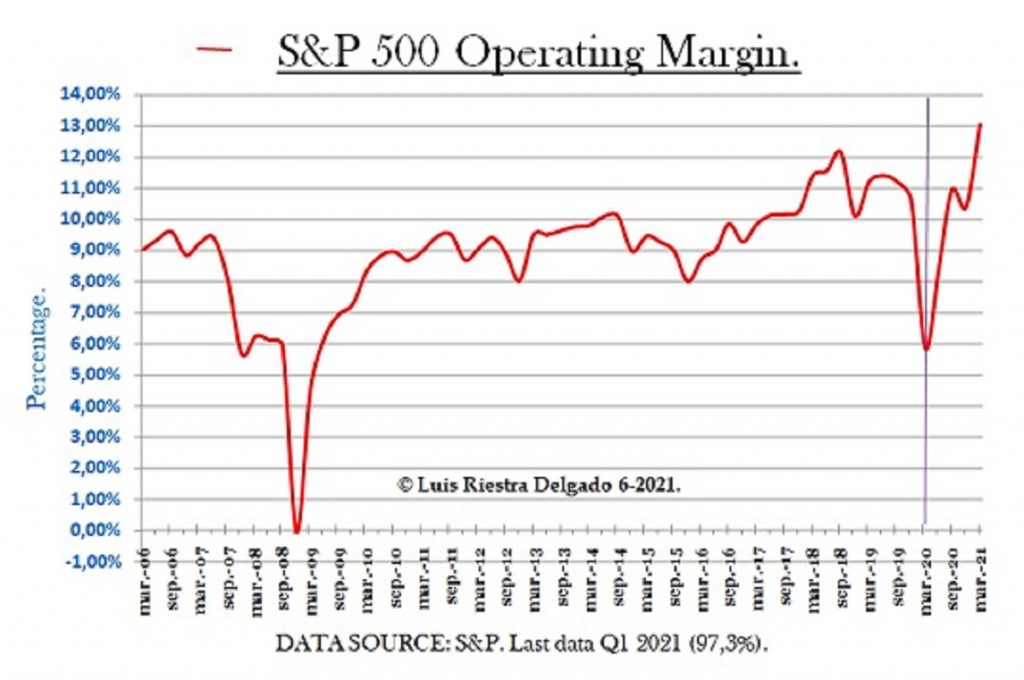

También tendríamos un aumento de (BPA) por las recompras de acciones que hacen las empresas (menos a repartir), mejoras de productividad, a que están cumpliéndose pedidos pendientes tras un ajuste por la pandemia y a menores costes financieros por la rebaja de tipos de la FED. Por supuesto, como pueden ver en la siguiente gráfica, ha habido también una mejora en los márgenes operativos.

¿Una burbuja menor?

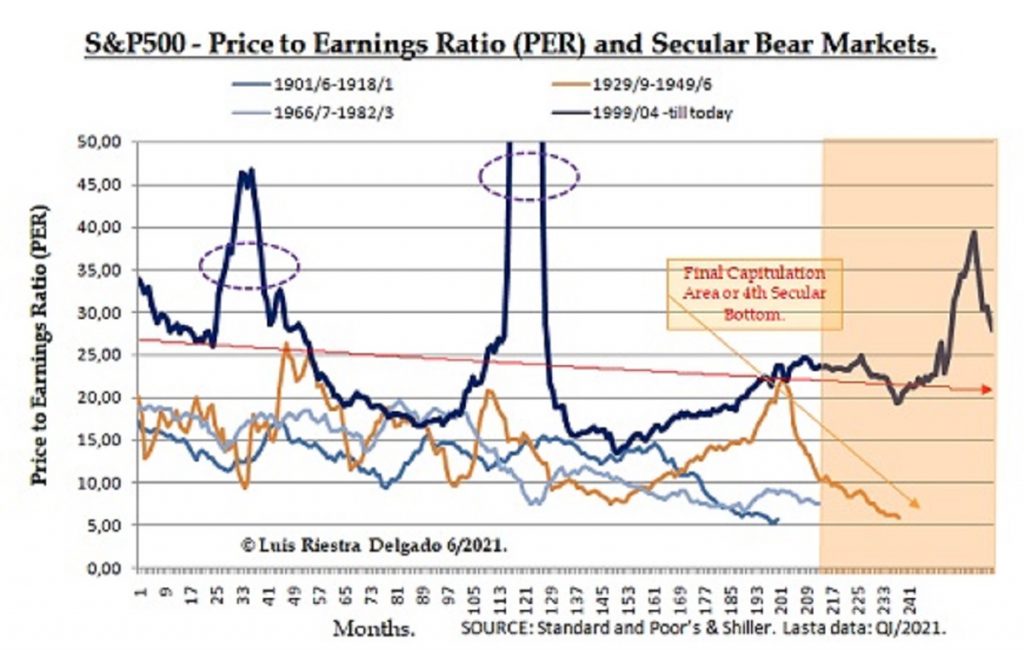

Tras ver la parte monetaria y los beneficios, esto siempre lo respondemos utilizando el PER, un ratio resultante de dividir el precio de las acciones por el beneficio de las mismas; así, una acción que vale 100 y rinde 10 (PER=10), requiere diez años para pagarse con los beneficios y, a más años (PER más alto), significa que se está comprando (de forma realista o no) más futuro. La media histórica está cerca de 15, aunque desde el 2000 tiende a 20, unos niveles propios de los previos a el crack del 29.

El comportamiento actual (línea negra) y el histórico (desde 1901) del PER para fases seculares como la actual, aparte de enseñarnos patrones seculares, muestra algo que nunca había ocurrido antes: los efectos de la enorme la inflación de activos producida por la FED desde 1999, que nunca había estado tan activa e intervencionista a favor de una burbuja. En todo caso, al menos empezamos el año con una sobre valoración menos desquiciada, con un PER= 27,95 a finales de marzo de 2021, que podría ir sin sobresaltos a un valor más normal próximo a 20, pues el efecto de el impuesto corporativo mínimo de Biden, que va según barrios, parece estar digiriéndose bien.

El futuro previsible

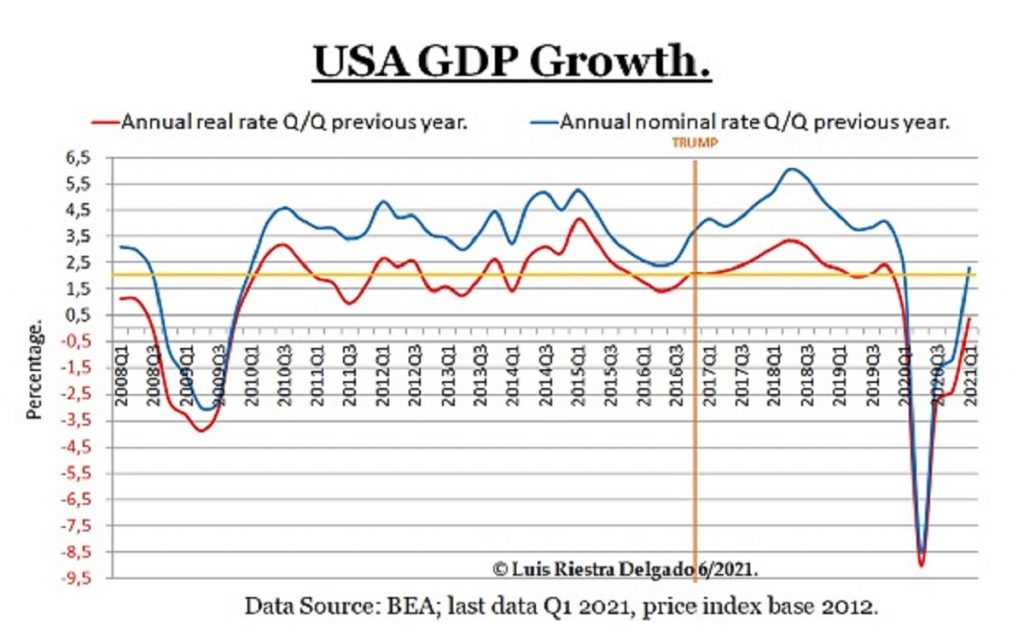

¿Y qué futuro se puede prever, qué se está comprando? Aparte de la inflación de activos y beneficios que trae la FED, que al menos ha enfatizado que luchará contra una espiral inflacionaria de bienes de consumo (¡menos mal!) y que subirá los tipos en 2023, el crecimiento futuro interno (el externo está en restructuración por el problema chino) da poco más de un 2% real anual (línea amarilla siguiente gráfica), que es el crecimiento potencial que se estima para EE.UU. Los inversores solo pueden comprar poco crecimiento y una FED complaciente.

El último dato disponible nos dice que, en el primer trimestre de 2021, el PIB fue similar al del mismo trimestre de 2020, cuando empezó el ajuste, y al de 2019, con lo que a este ritmo este año se podría alcanzar el PIB total de 2019; tema distinto es que mientan con tasas anualizadas mal calculadas (crecimiento respeto al anterior trimestre multiplicado por cuatro), se la creen "y vendan que nos vamos a salir del mapa"; seamos serios. Luego están las ensoñaciones del plan de inversión pública con más deuda pública y subida de impuestos de Biden, un mal camino más que conocido.

"Trade the bubble!"

Mientras haya música se sigue bailando. El camino de enorme endeudamiento público (lo vimos) y Estado elefanteásico, que daña el crecimiento, y la burbuja bursátil que traen Biden y Powell, es el que lleva a una economía zombi, como la italiana (y antes la japonesa) y que termina resultando en pérdidas reales del índice y por tanto del patrimonio, en términos reales (descontada la inflación). Con eso, me temo, habrá que lidiar.

En la coyuntura actual, forzada la recesión y superada la misma, lo que debería iniciarse es un ciclo de crecimiento de 7 a 9 años con un ritmo medio anual en torno al 2% real, incluso con un presidente perjudicial para el sector privado, sector imprescindible para generar contribuyentes netos que paguen la enorme deuda adicional que va a generar y a los que, además, les subirá los impuestos para pagar sus vicios y clientela.

Defensa del patrimonio real

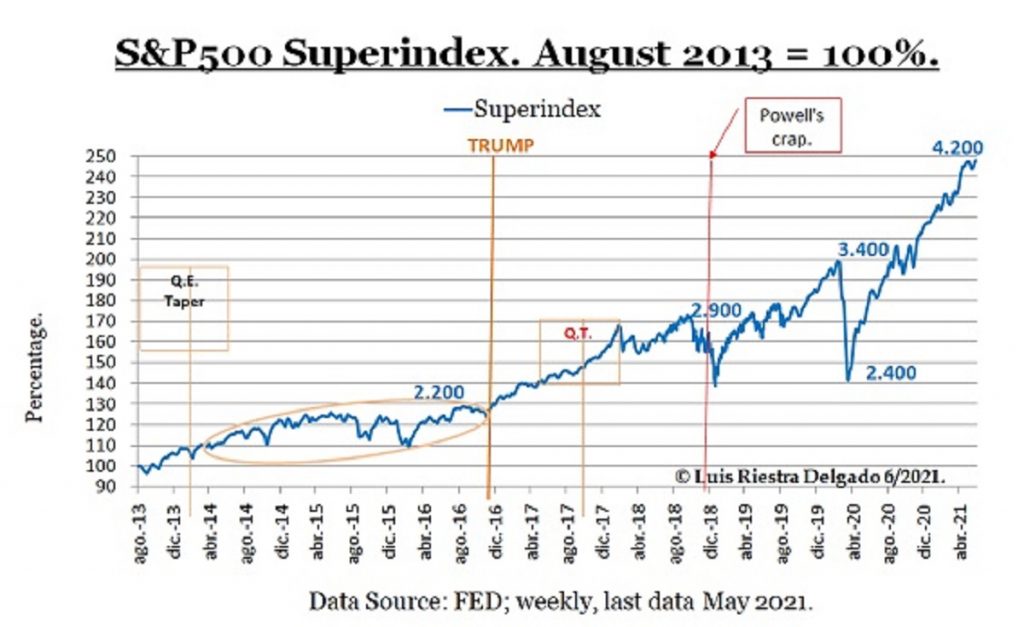

En el escenario anterior, con unos riesgos muy peculiares, lo que hacemos es construir la cartera en los suelos seculares (el de los 2.400, del 20 de marzo de 2020, lo avisamos por Twitter) y deconstruirla en las caídas (la última estuvo cantada) y, lo previsible, es que cuando empiece el 'taper' haga una traslación lateral similar a la anterior (óvalo naranja en la gráfica), teniendo hoy los 4.000 puntos como marca clave a vigilar, todo dicho, como siempre, con la debida reserva legal. Tenemos pues un momento difícil para los nuevos inversores que necesitan construir de cero su patrimonio bursátil.

A más largo plazo, si sigue insistiéndose en la misma política progresista, el escenario es secular bajista hasta que se haga un ajuste serio del sector público, echando al ejército de parásitos activistas y demás vividores que expolian nuestras naciones. Cuando eso cambie, el orden será distinto y el despegue espectacular, como lo fue de 1949 a 1967. Hasta que eso llegue, lo más que se puede esperar son momentos transitorios de menor riesgo y crecimiento paliativo como el actual. En todo caso, que tengan un feliz verano.

Ya no se pueden votar ni publicar comentarios en este artículo.