Se conoce como "taper" a una acción de política monetaria que implica la reducción paulatina del aumento de la cantidad de dinero o QE (quantitative easing) por parte del banco central. Como sabemos, debido a la pandemia, se está haciendo un enorme QE a fin de evitar problemas de liquidez, facilitar el crédito y mantener vivos los centros productivos para poder retomar la actividad pasada la crisis, momento en que se deberá volver a la "normalidad" monetaria.

Por supuesto, el enorme intervencionismo de todo tipo, no solo monetario, ha creado efectos indeseados, como la enorme burbuja de activos o la inflación de materias primas y bienes de consumo, una inflación que de momento es más una inflación de costes que de demanda, daño que la FED (banco central estadounidense) ve como temporal. Nosotros, con independencia de lo que pensemos sobre esto último, trabajaremos con esa hipótesis, pues es la que guía a la FED y, según ese criterio, hoy por hoy, no piensa luchar contra la inflación, sino simplemente seguir con sus planes iniciales.

Para analizar todo esto hoy empezaremos por un repaso rápido recordando las pasadas políticas contrastándolas con la actual, para luego ver que pasó en la Bolsa en el último "taper", dejando para otra ocasión la valoración de la actual burbuja bursátil.

Temporal indefinidamente

Así de contradictoria ha terminado siendo la política monetaria de nuestro tiempo gracias a la enorme incompetencia de quienes la han llevado a cabo. Hay que decir que si el Producto Interior Bruto y los balances crecen de forma sana, se necesitará, disrupciones tecnológicas aparte, más cantidad de dinero, de forma que, salvo emergencias, habrá que hacer QEs cada cierto tiempo; lo que ocurre es que cuando el orden es disfuncional y no se quiere, por avaricia y corrupción, cambiarlo, todo son emergencias; ese es el entorno con el que tienen que lidiar los ahorradores, esos seres detestados por la casta que nos gobierna.

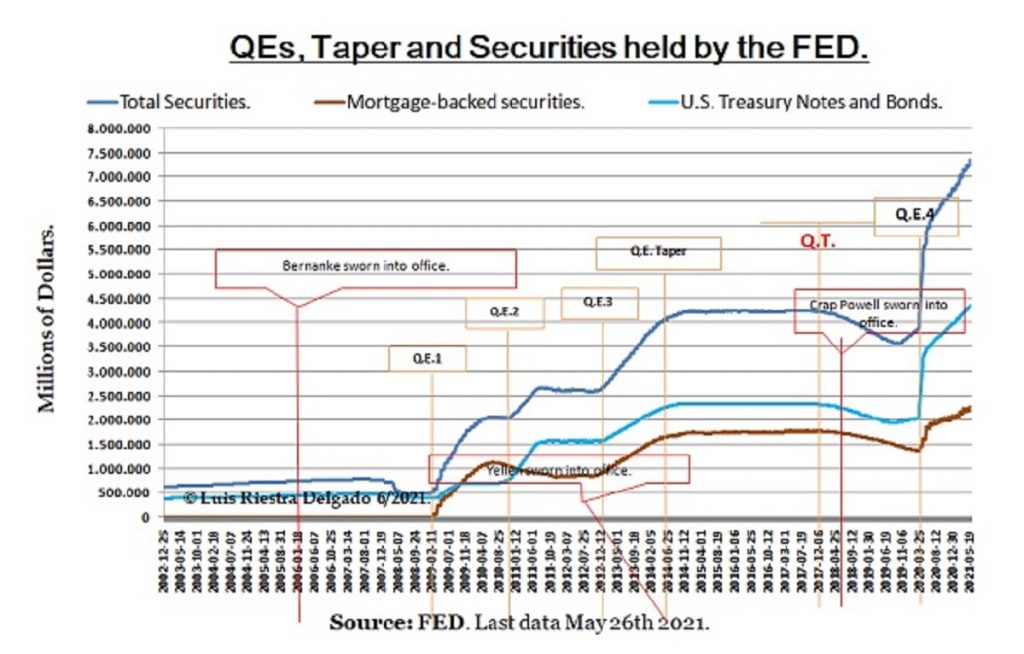

En la gráfica anterior tienen los datos de casi 20 años de la cuenta que recoge el saldo total de títulos en poder de la FED. Un resumen de dichas acciones lo hicimos en el artículo "La Bolsa en tiempos de Trump y Powell", que no repetiremos, y en el que destaca el error del QT ("quantitative tightening" o contracción monetaria); posteriormente, al ocurrir la pandemia, analizamos las acciones de la FED para atender dicha catástrofe en "El pánico de la FED y un Gobierno salvaje", donde analizamos el QE4 y su relación con el Balance Macro y, una vez más, se vio que Powell es un incompetente de marca mayor, personaje que, para desgracia de todos y dada su afinidad con la peculiar Calamity Yellen, la Secretaria del Tesoro, y con el Partido Demócrata, es muy probable que le renueven en el puesto, el próximo 2022, hasta 2026.

Explosión de liquidez

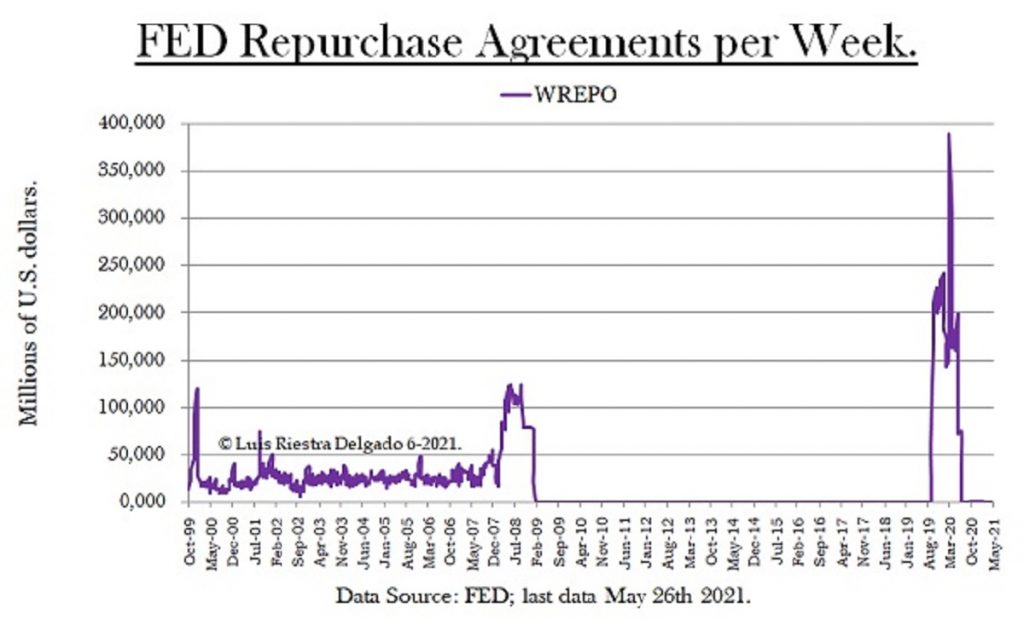

Una de las crisis que no vio Powell fue la del mercado de los "repos", que vimos en "El repocalipsis y la próxima crisis financiera", instrumento clave en el interbancario estadounidense. Dicha crisis vino en buena parte porque, justo tras ganar Trump, Yellen anunció que contraería la cantidad de dinero (QT). Yellen no fue renovada pero Powell siguió con la mala idea, estando a punto de producir un crash bursátil; desde entonces va al pairo de los "grandes" banqueros estadounidenses (Goldman, Morgan, etc.)

Por supuesto, tras la pandemia, también hubo que inyectar liquidez en ese mercado (gráfica anterior), hoy ya en reposo, de modo que entre los QE "tradicionales" (primera gráfica), los "repos" y otras operaciones de "ventanilla", las de toda la vida (redescuentos, etc.), casi se duplicaron los activos totales en manos de la FED y ya suman unos ocho billones (continentales) de dólares.

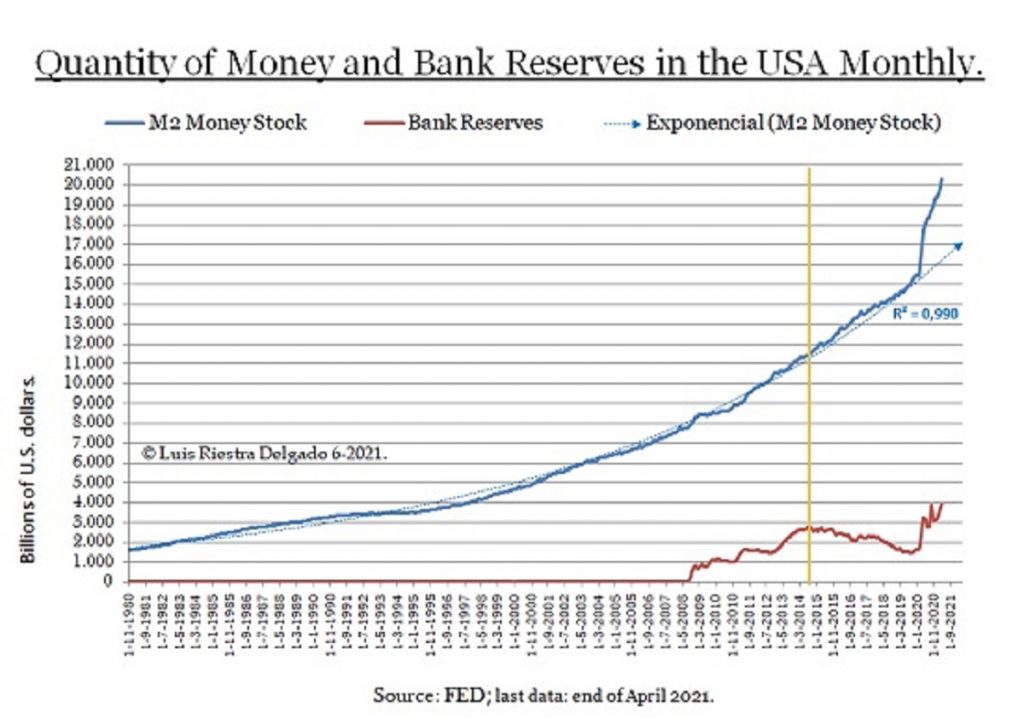

Como consecuencia de lo anterior, se ha producido un aumento sin precedentes de la cantidad de dinero, medido por la M2, que pueden ver en la siguiente gráfica, produjo una alteración tan enorme de la tendencia "natural" de la cantidad de dinero (línea punteada azul con flecha) como ninguno de los QEs anteriores; adicionalmente, se han disparado las reservas bancarias, que son las que están en la FED, pues no toda la expansión monetaria se queda en el mercado.

Hay que señalar que antes la FED informaba de las reservas excedentarias (por encima de las del encaje legal, que son muy bajas), pero desde el pasado octubre ya no, una falta de información grave y que, como las descontinuidad de la MZM, son otro ejemplo de que las cosas se hacen mal, pero claro, si el que está al frente es un arribista ignorante que igual no se ha hecho un número, lo normal es ir a peor. Aquí no vale eso de "me rodeo de gente competente", que tampoco, pues hay que tener criterio en la selección a los mismos. De pena, pero sigamos.

La Bolsa y la vida

El caso es que solo con el dato de las reservas excedentarias ya tenía argumentos de sobra para, desde hace seis meses, ir advirtiendo de que no hace falta más expansión cuantitativa y así anclar bien las expectativas de inflación, no sea que se te produzca una espiral inflacionaria, pero, lógicamente, quien no sabe no puede hacer pedagogía. En fin, recemos porque no ocurra dicha espiral, no haya que hacer un QT y subir tipos para reprimir a los deudores y se haga un "taper" parecido al anterior, así la M2 (línea azul anterior gráfica) volvería a la tendencia secular (línea punteada; está extendida 12 meses), cosa que llevará unos cuatro años, nada más y nada menos.

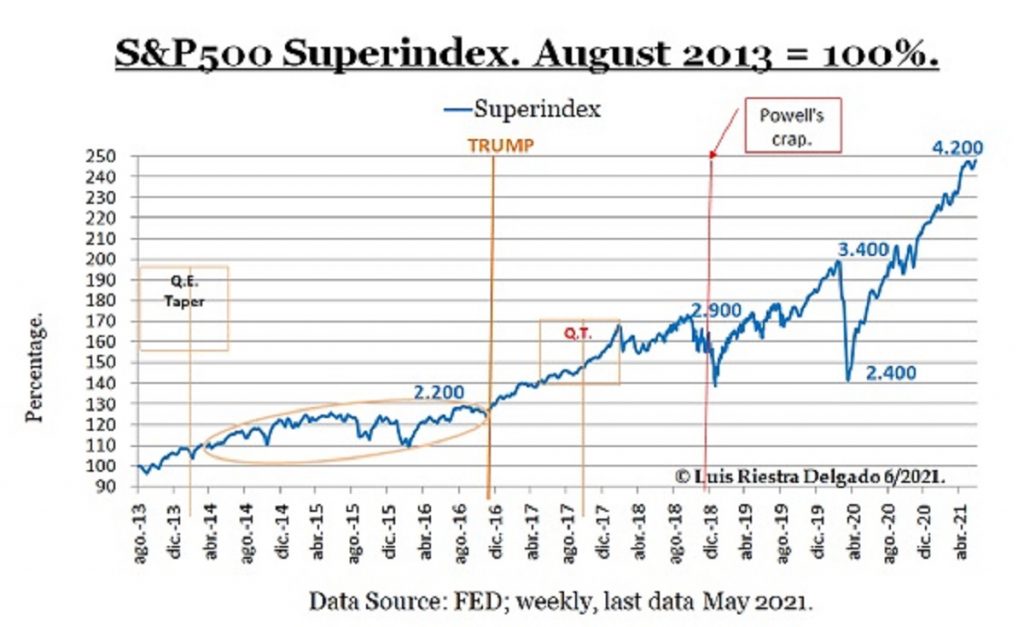

Según el informe del primer trimestre de 2021 del Instituto de Investigación del Credit Suisse, los Estados Unidos representan el 55,9% de la capitalización bursátil mundial, seguido de Japón con el 7,4%, China 5,1%, R.U. 4,1%, Francia 2,9%, entre otros. Por ello nos centramos en los Estados Unidos donde el índice más importante es el S&P 500, cuya revalorización porcentual desde 2013 lo tienen en la gráfica anterior; en ella pueden ver los puntos clave y la traslación lateral que hizo durante el anterior "taper" (óvalo amarillo), una evolución que creo, de momento, podría ser un buen escenario base para la estrategia bursátil, con los 4.000 puntos como primera marca de control en caso de ruptura correctiva.

Por supuesto que en la evolución bursátil actual intervienen otros factores, como la política fiscal, en la que Biden, con sus recetas, pretende, entre otras cosas, borrar las rebajas fiscal de Trump o, sobre todo, de la enorme sobrevaloración de la burbuja actual, tema que trataremos en la segunda y última parte, justo después de la próxima reunión del Federal Open Market Committee, cita en la que se anuncian las medidas monetarias y que está programada para el 15-16 de este mes. Hasta entonces, que tengan mucha suerte con sus inversiones.

Ya no se pueden votar ni publicar comentarios en este artículo.