Un rápido recorrido histórico antes de entrar en materia. En 2008 sufrimos la más larga crisis económica padecida en nuestro país y en el 2013 padecimos una borrachera de exagerado optimismo y un exceso de complacencia en la recuperación de la economía. Percibimos una cierta luz al final del túnel, pero nos cegamos como consecuencia de una Europa inacabada. Debíamos formar parte (junto con Rusia si es posible) del contrapoder Chino y de la angloesfera (EEUU, Reino Unido, Canadá, Australia y Nueva Zelanda) y nos estamos quedando atrás. Y para eso los 27 están obligados a ceder una importante parte de su soberanía, con una Unión Europea unificada en la política, con un Parlamento Europeo, en la cuestión fiscal, en materia presupuestaria, con idénticos objetivos, en el ámbito bancario, en el laboral, con un único ejercito, sin dos velocidades y sin un exceso de funcionariado.

Y en el que la Sociedad Civil esté por encima del Estado que solo debe intervenir cuando aquella lo necesite. Conviene aquí recordar aquella frase, atribuida (1985) a Deng Xiao Ping que decía: en el siglo que viene los EEUU dirán lo que hay que fabricar, los hindúes y nosotros lo fabricaremos e iremos a Europa de vacaciones.

Analicemos ahora los diez gráficos.

PIB en tasa interanual

Las causas de este débil crecimiento del PIB están en:

- Las disrupciones en las cadenas de producción.

- El aumento del precio de la energía y otros

- El retraso en la ejecución de los fondos del programa NGEU.

- El haber pasado del país de mayor crecimiento porcentual de PIB de la UE, al número 17. Pues caído hasta el 4,6%(antes el 6,2%) y de un 5% para 2022.

Y parece que se aceleraría su crecimiento a finales de 2022, como muy pronto y siempre que: se logre el control de la pandemia; haya una utilización del ahorro embalsado, se impulse los NGEU; se eleve la capacidad productiva: desaparezcan los cuellos de botella y se aumente la productividad.

Tasa de ahorro anual de los hogares %Renta disponible

Este crecimiento se debe fundamentalmente a la mejora de la certidumbre sobre la salud y la finalización del distanciamiento social. La tasa de ahorro de los hogares españoles se sitúa en el 19% de su renta disponible,12,5 puntos por encima de la de 2019 y la más alta desde 1999. Además el número de trabajadores cubierto por un ERTE se ha reducido en 500.000 personas en lo que va de año.

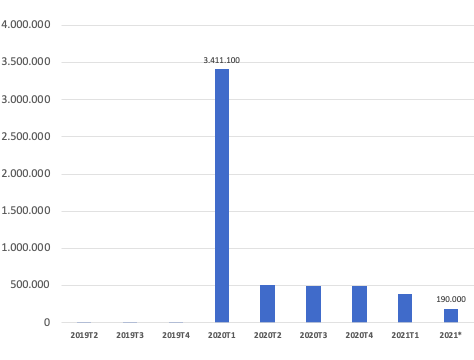

Número de trabajadores en ERTE (Total o parcial)

Fuente:Ministerio de Inclusión,Seguridad Social y Migración

Tasa anual del IPC

Índice general y subyacente %

Fuente: INE

- La recuperación está en riesgo por los fondos NGEU, los cuellos de botella, el incremento en el precio de los insumos , los costes de transporte y la presión a los precios internacionales de las materias primas

- Los precios en España subieron en octubre un 5,5% respecto al año anterior, un dato que no se veía desde setiembre de 1992, hace 29 años, situándose la subyacente en el 1,5% (EU:4,1/ 2)

- Los políticos cuando hay mucha inflación quitan lo que sube (energía y alimentos) y se apoyan en la subyacente. Olvidándose de los fletes, la inflación salarial y de los sueldos, que ya crecen cuatro veces menos que los precios. El transporte de un contenedor desde China a los países mediterráneos cuesta hoy seis veces mas que en 2019.Y el BdE advierte que en 2050 habrá dos personas mayores de 65 años por cada tres en activo.

- Se corre el peligro de que la inflación pueda convertirse en el cisne negro de la recuperación. ¿Es transitoria o estructural?

La respuesta a esta pregunta enfrenta tres formas de pensar

- La encabezada por el BCE y la Reserva Federal estadounidense.

- La de los llamados halcones (países del norte de Europa)

- La intermedia que sostienen algunos economistas

1) BCE y RFEU: aseguran que se trata de un fenómeno transitorio, que responde básicamente a que los niveles de precios se miran en el espejo del año pandémico, cuando el consumo se desplomó por las restricciones. Guindos ha manifestado en los últimos días que los factores de inflación en Europa son transitorios.

2) Los halcones: piensan que el riesgo es que los empleadores, al tener mayores costes salariales, suban los precios de sus productos para mantener los márgenes de beneficio, y que los trabajadores, al percibir ese encarecimiento de la cesta de la compra, demanden a su vez nuevos aumentos de sueldo, en un bucle difícil de frenar. Es decir que los Bancos Centrales se lancen a contener la inflación mediante una retirada prematura de estímulos y subida de tipos de interés.

3) Algunos economistas mantienen una postura intermedia considerando que la inflación, siempre que no se desmadre, es buena y más cuando se tiene mucha deuda. Exigiendo la minimización de la burocracia y que los fondos europeos atiendan fundamentalmente a las pymes y vayan destinados a la digitalización, la economía circular, las renovables, la movilización eléctrica y de la inversión privada. Incluso algunos indican que no hay inflación, sino un salto de los precios: si veníamos de 100-110 y luego se estabiliza, la inflación baja aunque los precios se hayan quedado. Los Bancos Centrales no deben asustarse pues sino tendremos problemas tipos de interés y mucha deuda.

El Banco de España en el informe de primavera mencionó seis veces la palabra inflación, en el de otoño lo hizo en 45 ocasiones, lo que demuestra la incertidumbre y preocupación que hay ante el creciente aumento histórico de los precios. El vicepresidente de la Comisión Europea, Valdis Dombrsovskis, advierte que el fantasma de la inflación se va a quedar algún tiempo, por lo que no podemos seguir creciendo en gasto publico y deuda

PIB per cápita Números índices

Deuda pública %del PIB

Fuente: FMI

| Evolución Deuda Pública en España | |||

| Fuente: Datosmacro.com | |||

| Fecha | Deuda total (M.€) | Deuda (%PIB) | Deuda Per Cápita |

| sept-21 | 1.432.301 | 122,10% | 30.060 € |

| jun-21 | 1.425.661 | 122,10% | 30.075 € |

| mar-21 | 1.392.733 | 125,14% | 29.386 € |

| 2020 | 1.345.440 | 119,90% | 28.388 € |

| 2019 | 1.188.820 | 95,50% | 25.116 € |

| 2018 | 1.173.350 | 97,40% | 24.998 € |

| 2017 | 1.145.097 | 98,60% | 24.542 € |

| 2016 | 1.104.554 | 99,20% | 23.740 € |

| 2015 | 1.070.079 | 99,30% | 23.042 € |

| 2014 | 1.039.388 | 100,70% | 22.377 € |

| 2013 | 977.312 | 95,80% | 21.012 € |

| 2012 | 889.909 | 86,30% | 19.045 € |

| 2011 | 743.043 | 69,90% | 15.871 € |

| 2010 | 649.153 | 60,50% | 13.910 € |

| 2009 | 569.535 | 53,30% | 12.252 € |

| 2008 | 440.621 | 39,70% | 9.529 € |

| 2007 | 384.662 | 35,80% | 8.423 € |

| 2006 | 392.132 | 39,10% | 8.756 € |

| 2005 | 393.479 | 42,40% | 8.941 € |

| 2004 | 389.888 | 45,40% | 9.005 € |

| 2003 | 382.775 | 47,70% | 8.996 € |

| 2002 | 384.145 | 51,20% | 9.184 € |

| 2001 | 378.883 | 54,00% | 9.233 € |

| 2000 | 374.557 | 57,80% | 9.211 € |

| 1999 | 362.223 | 60,80% | 8.950 € |

| 1998 | 346.417 | 62,30% | 8.595 € |

| 1997 | 333.627 | 64,20% | 8.311 € |

| 1996 | 319.976 | 65,40% | 8.005 € |

| 1995 | 283.457 | 61,50% | 7.121 € |

| 1994 | 249.508 | 58,68% | 6.294 € |

| 1993 | 225.627 | 56,16% | 5.718 € |

| 1992 | 174.047 | 45,42% | 4.433 € |

| 1991 | 152.672 | 43,09% | 3.910 € |

| 1990 | 136.775 | 42,51% | 3.518 € |

De estos últimos gráficos se deduce:

- Estamos en un PIB per cápita de 26.426euros, que además ha estado estancado en los diez últimos años.

- Y tenemos una deuda per cápita de 30.000 euros.

- Ello supone que para cancelar de deuda pública española necesitamos dedicar toda la producción de un año.

- Si comparamos la deuda en el segundo trimestre de 2021 con la del mismo trimestre de 2020 vemos que se ha incrementado en 133.661 millones de euros. Emitimos 300.000 millones anuales. En 2012 cuando Rajoy solicitó el rescate la deuda pública, era del 70% del PIB y las emisiones de 200.000 millones.

- Y junto a Grecia, España lidera el nivel de paro en toda Europa y está a la cabeza en desempleo juvenil con un 40,8%, es decir, cuatro de cada diez jóvenes no tienen trabajo.

El BdE ha alertado, en relación a los presupuestos, que el elevado nivel de deuda hace vulnerable a la economía española. Y a pesar de todo ello no ha habido conflictividad social, que empieza a notarse algo en estas fechas.

Deficit público

Fuente :IMF

En relación con este grafico conviene destacar lo siguiente:

- En la anterior crisis se tardaron diez años en reducir el déficit por debajo del 3%.

- En esta crisis, al ser exógena, parece que dominada la pandemia debería ser mas fácil reducir el déficit publico, sin embargo organismos, tanto nacionales como internacionales, sostienen que se mantendrá por encima del 4%.

- Pero además del déficit hay que tener en cuenta el plazo de la deuda y el pago de los intereses que ahora son bajos (próximos a “0”) por la compra del BCE que está teóricamente garantizada hasta marzo del 2022

- Como muy bien ha escrito en un artículo Carmelo Tajadura, Casado en el debate de los presupuestos, afirmó que el déficit obligaba a ajustes por 60.000 millones de euros y que lo haría el PP, añadiendo que además procederá a bajar 10.000 millones los impuestos. Lo que no dijo es cómo era posible esto sin decir que gastos habría que bajar, teniendo en cuenta que este déficit publico es endémico.

- Lo que sí que es cierto es que este problema hay que afrontarlo: un 8,1% este año, un 5,2 el que viene y un 4,2 en 2023 cuando se debería aspirar un 3% como máximo.

Tasa de paro PIB&PARO PIB

Fuente: INE

De este gráfico se deduce que, durante esta crisis, la economía española ha resistido con mayor fuerza en términos de destrucción de empleo y que la tasa de paro se ha desacoplado de la tendencia del PIB.Y ello porque en esta crisis España ha utilizado los ERTES, se introdujo la prestación por cese de actividad para los autónomos, y a todo ello hay que añadir el ingreso mínimo vital. Se ha profundizado además en el gran problema estructural del mercado de trabajo: la dualidad: Indefinido/Temporal.

Balanza C/C

Fuente:Banco de España

El sector exterior ha sido el motor de crecimiento de esta última década, representa más del 68% del PIB español. El peso sobre el PIB de las exportaciones de bienes y servicios ha pasado del 23% en 2010 al 35% en 2019

Créditos dudosos % total

Fuente:Banco de España

En relación con esta gráfica, tenemos que señalar lo siguiente:

-la baja rentabilidad de las entidades bancarias

-la penalización del margen de intermediación.

-la incertidumbre sobre la demanda de servicios.

Él aumento de la tasa de morosidad tanto de empresas como de familias. Anestesiado ahora por los ERTES,ERES,ICO y la contabilización del SUSPENSO modificada por el Banco de España.

-la contracción de la oferta de crédito

-la digitalización mas teorica que real.

-el control de los gastos y de la eficiencia.

-la solvencia:colchón de recursos propios.

Entre las incertidumbres crediticias están que los préstamos ICO, que la banca concedió por valor de 120.000 millones, o las moratorias que se dieron a familias en impago en los próximos meses. Un 41% de las operaciones avaladas por el ICO se han acogido a la ampliación del plazo o de carencia. Ello supone un riesgo latente que potencialmente se vería materializado a partir del segundo trimestre de 2022. El crédito moroso podría subir un 20% hasta 2023 y rozará los 100.000 millones. Recordemos que su hucha de provisiones está en 103,000 millones, lo que puede obligar a incrementar los colchones de capital.

A la vista de estas gráficas y sus comentarios ¿hay confianza en 2022?

Ello dependerá de diversos factores como son:

- -que la pandemia afloje

- -que la vacunación alcance las metas fijadas

- -que las familias gasten

- -que las empresas aguanten y fomenten el mercado laboral

- -que el sector financiero mantenga los niveles de solvencia

- -que el PIB suba para paliar los estragos de un maligno 2020 en el que se precipitó al -11%

- -que no haya reformas laborales, ni subida de salarios mínimos, ni semana laboral de 4 días, ni subida de impuestos.

- que lleguen los fondos europeos.

- -que haya reformas estructurales dirigidas a:

1) Incremento de productividad

2) Empresas más competitivas

3) Tamaño empresarial (91% son SL, pymes y microempresas)

4) Incrementar el capital humano

5) Reducir la dualidad del mercado de trabajo

6) Estimular el empleo con formación más individualizada

7) Sostenibilidad del sistema de pensiones

8) Evitar que se produzcan escaqueos de la economía formal hacia la informal

9) Promover una política industrial clara

10) Aumentar el I+D+i y la transformación digital y medioambiental

11) Controlar el gasto publico

12) Consensuar las políticas en educación

13) Controlar el déficit y de la deuda pública

Por todo lo hasta ahora expuesto, la confianza en una recuperación rápida con forma de V se desvanece. Como dicen algunos economistas seria como el logo de Nike

Tras conocer las tres estadísticas del INE (Empleo, EPA-Precios, IPC-PIB) economistas como Rafael Domenech ya afirman que aumenta considerablemente la posibilidad de que el crecimiento de 2021 quede por debajo del 5% frente a una previsión del Ministerio de Economía de un 6,5%.

Los hogares no se atreven a gastar en espera que la derrota del coronavirus impulse la demanda y la venida de fondos europeos.

El tema se complica con la nueva variante sudafricana ómicrom. En este año solo se ejecutaran 6.000 millones de los fondos europeos, cundo estaban previstos 27.000 millones y ello por: la burocracia, el funcionariado y los problemas de coordinación entre Gobierno y CCAA y entre éstas y las Diputaciones y Ayuntamientos; el problema del destino de los fondos y su control. Este retraso influye en el PIB y además hay plazo para solicitar los hasta el 2023 y deben ejecutarse los proyectos aprobados hasta 2026.

Como consecuencia de todo lo dicho las PREVISIONES FINALES ECONOMICAS para el 2021 pueden ser las siguientes:

-Crecimiento del PIB: 4,6%

-Déficit público: 7 del PIB

-Deuda Pública: 122,9% del PIB

-Tasa de paro: 16,5%

-Euribor medio: -0,368

-Morosidad: 4,60/5

-El Ibex: 8.300

-Las perspectivas a cierre de año están sujetas a tres riesgos:1) La pandemia;2) la desaceleración económica China; 3) la inflación.

David Salomon, DEO de Goldman Sachs, ha dicho:” Cuando doy un paso atrás y pienso en mis 40 años de carrera, han habido periodos de tiempo en los que la codicia ha superado con creces al miedo, estamos en uno de estos periodos.”

Y las PREVISIONES para el 2022 estarían en las siguientes coordenadas:

- PIB crecimiento del 4,9%

- Déficit Público sobre PIB del 4,4%

- Deuda Pública el 118,4 del PIB

- El paro será del 14,1%

Y para terminar les acompaño algunas consideraciones realizadas por ORFIN (Observatorio de la realidad financiera dirigido por Jose Carlos Diez y formado por economistas de elevado prestigio como Joaquin Maudos y Carlos Martinez ) en su informe de 29 de noviembre pasado:

- . La recuperación continúa a nivel global, pero pierde fuelle, las asimetrías se intensifican y los riegos a la baja se materializan .La CE prevé que la actividad crezca en la eurozona al 5%, 4,3% y 2,45%,respectivamente, en 2021,2022 y 2023.

- Se intensifica la convergencia entre las tres grandes economías del área (Alemania,Francia e Italia), España se descuelga de la media de la Eurozona: ha crecido el 3er trimestre el 2%, el sector de la construcción se ha contraído, retraso el fondos NGE, caída de la productividad.

- El impulso fiscal en España incluye medidas de carácter permanente, que mantendrán el déficit estructural alrededor del 4% del PIB hasta 2023.

- La inflación se acelera, pero los distintos organismos internacionales no la consideran un fenómeno permanente, y prevén que los salarios reales crezcan por debajo de la productividad.

- Se espera que el PIB de EE.UU aumente un 6%, comparado con un 5% en la Eurozona, 2,4% en Japón y 6,8% en el Reino Unido. China el 8%

- Lo que si puede ser probable es que si la inflación permanece provoque aumento de los tipos de interés de largo plazo e inestabilidad en los mercados de divisas, y disminución de las ayudas monetarias.

Y permítanme que termine este artículo con la siguiente frase: “Si el presente es abrupto, el mañana se antoja borrascoso"

Ya no se pueden votar ni publicar comentarios en este artículo.