Los años que siguieron a 2008 fueron ejercicios de transición en el que el bolsillo de los ciudadanos apenas notó alivio, como ya se señaló en su momento por voces autorizadas, y es que mientras la sociedad civil no esté por encima del estado y los partidos no hagan, de una vez y por todas, converger sus proyectos para el futuro de España poco podremos hacer. Y como veremos con el Gobierno que nos dirige, esto es muy difícil de conseguir.

Pero vayamos ya al grano y analicemos los 10 gráficos que desde mi punto de vista ilustran la verdadera situación en la que se encontraba la economía española en 2013.

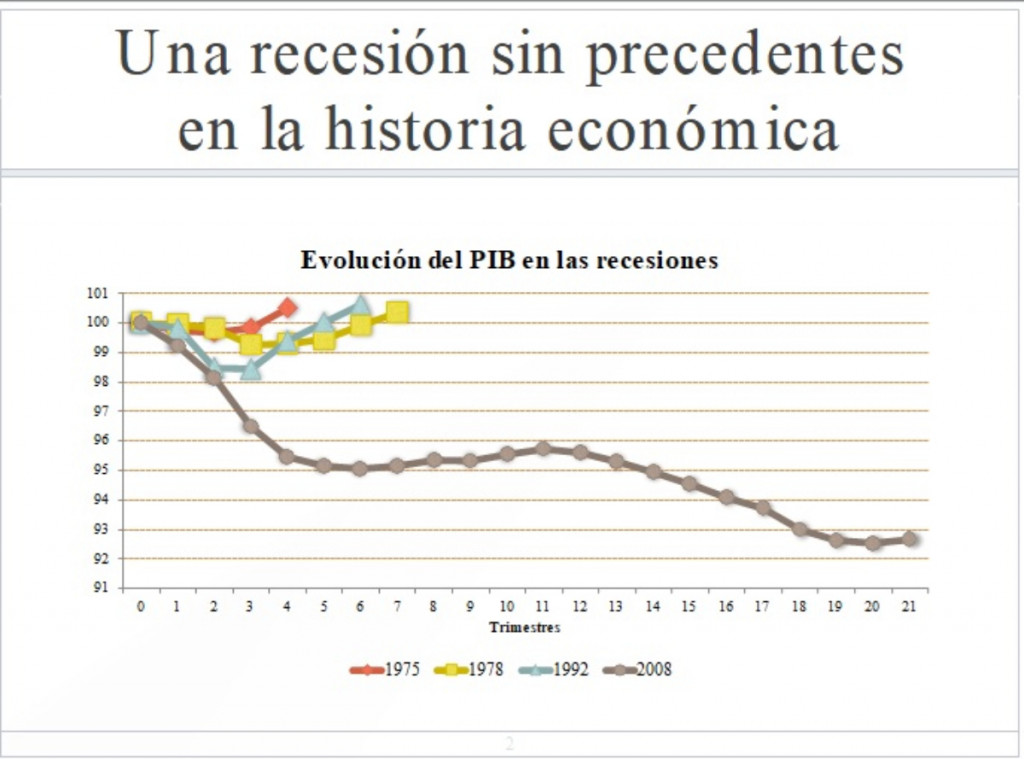

PRIMERO

Las anteriores recesiones en la economía española has sido relativamente cortas. Las más recientes de 1975,1978 y 1992 se superaron en un periodo de tiempo que fue de 4 a 7 trimestres. En ese periodo de tiempo la economía retomó los niveles de actividad previos a cada una de esas crisis. En aquella ocasión fueron ya 22 trimestres consecutivos por debajo del máximo PIB, alcanzado en el primer trimestre de 2008. Se decía entonces que no era probable que recuperáramos el PIB hasta el año 2020. La crisis por lo tanto habría durado la increíble cifra de 12 años.

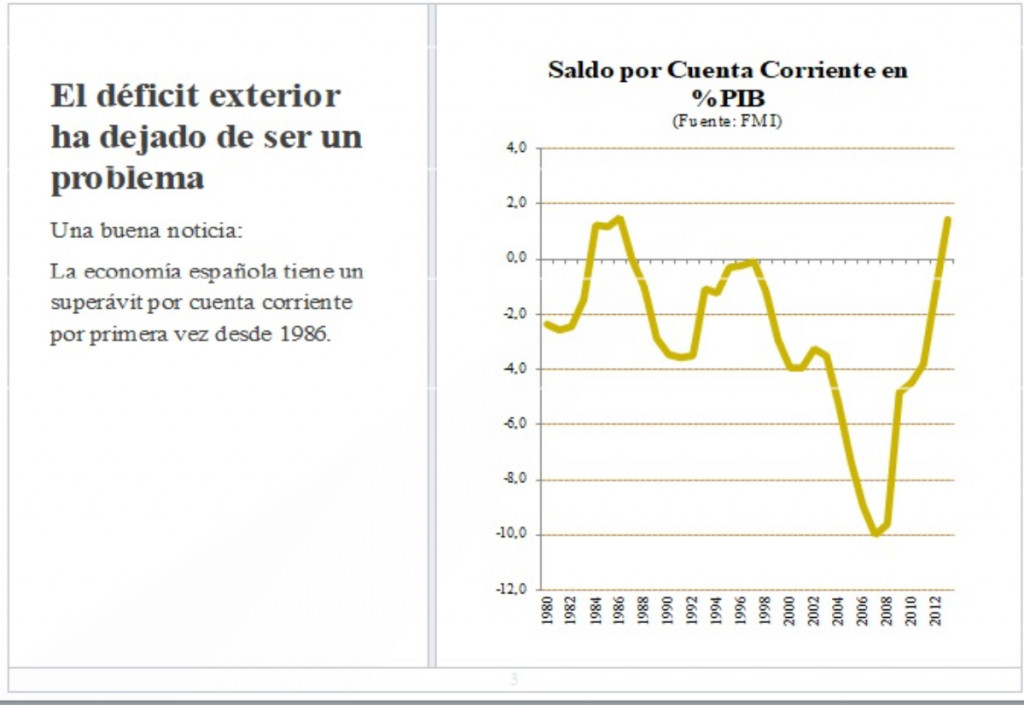

SEGUNDO

Sin duda, está era la principal fortaleza, en aquellos momentos, de nuestra economía. Hemos avanzado, y mucho, en la corrección del saldo exterior pues el año 2013 se cerró con un superávit por cuenta corriente (alrededor del 1,4% del PIB), lo que no ocurría desde 1986. No obstante ello, no podemos obviar la realidad de la deuda externa que aún sigue pesando como una losa.

TERCERO

El sistema financiero español estuvo en el epicentro de la crisis económica y creo que en parte lo sigue estando. En cinco años (2008) transitamos de aquella expresión de “tenemos el sistema financiero más sólido”, al rescate de una importantísima parte de nuestras entidades financieras por el Eurogrupo. Según la opinión general, la crisis bancaria se ha dejado atrás, sin embargo, la realidad me hace poner en duda, en líneas generales, esta versión. Recordemos que no hace muchos años el diferencial de clientela de la banca era de 5/6 puntos y se decía que si la mora superaba el 5% algunas entidades financieras podrían tener problemas, y en 2013 vimos unos diferenciales mucho más pequeños y una mora que supero el 13% (192.540 millones de euros) y en la que no han entraron algunas de las importantes refinanciaciones hechas en los últimos años. Se decía que no había que bajar la guardia, para que no volviera a pasar como en Francia y Alemania en que algunas entidades tuvieron importantes necesidades de recapitalización.

CUARTO

El crédito a familias y empresas se contrajo un 20% desde los niveles máximos de 2010 y según el Banco de España, desde junio de 2013 el crédito se redujo a un ritmo aproximado del 13% anual. González-Paramo opinaba entonces que hasta 2015 no se le daría la vuelta a la situación. Sólo las grandes empresas, con presencia en los mercados internacionales, tenían acceso al crédito, y eso dejó fuera a casi todo nuestro tejido productivo. Sin crédito no hay consumo ni inversión por parte de las Pymes, que, no olvidemos, son las creadoras de puestos de trabajo. El ahorro privado era invertido por las entidades financieras en deuda pública, aprovechando su rentabilidad y seguridad, y no en la economía productiva.

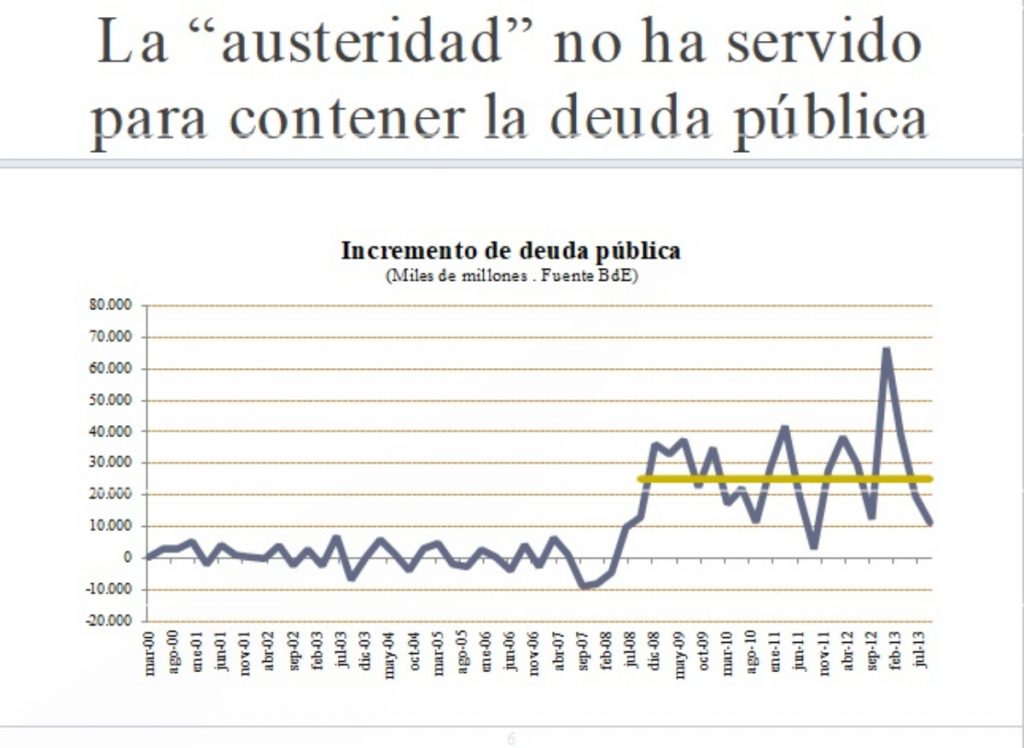

QUINTO

La deuda pública empezó a crecer con fuerza en el penúltimo trimestre de 2008, alrededor de €25.000 millones, cifra promedio, al trimestre, tanto en el Gobierno de Zapatero como en el de Rajoy. El problema era explosivo en términos técnicos y, por tanto, insostenible a medio plazo con crecimientos de 10 puntos anuales en relación con el PIB. Solo había dos formas de hacer la deuda sostenible: o aumentar el crecimiento nominal del PIB (inflación o crecimiento real) o hacer nuevos ajustes fiscales. Reducir los gastos o subir los impuestos, y si esto último sucede es, de nuevo, la clase media la que paga, porque la reforma de las administraciones, por mucho que se diga, no se llevó a cabo, manteniendo un injustificable exceso de instituciones, con poco o ningún valor añadido. Nunca se actuó, con la debida, y obligada, diligencia sobre esa vía de agua ¿Por qué?

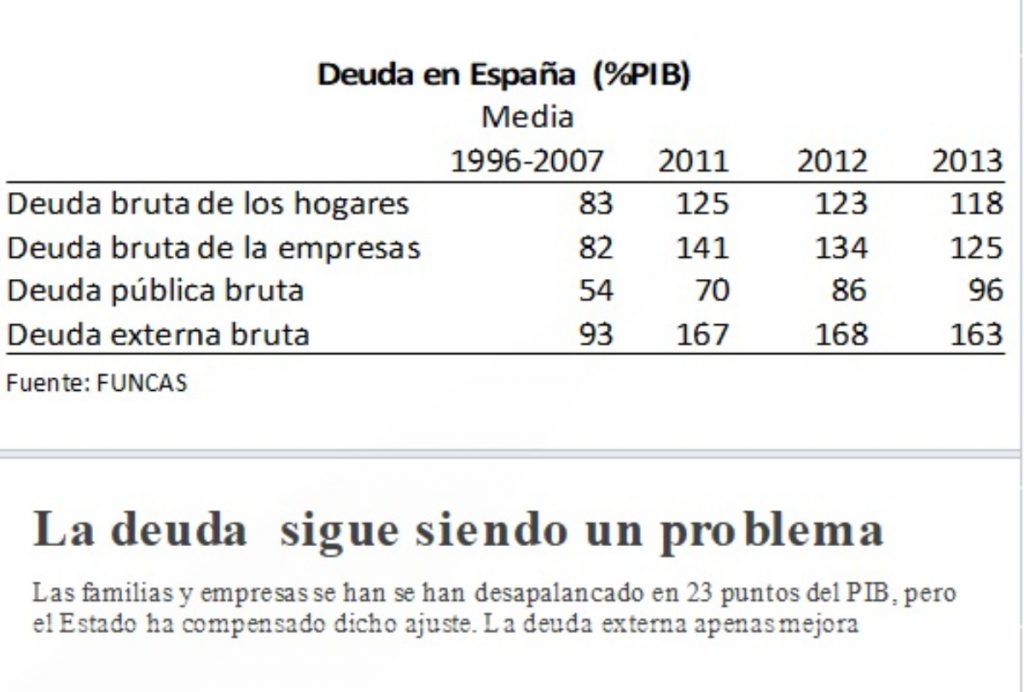

SEXTO

La deuda era el principal talón de Aquiles de nuestra economía. Seguíamos siendo un país muy endeudado, a pesar del enorme esfuerzo realizado por empresas y hogares por “desapalancarse”. Las familias en dos años redujeron en 7 puntos su deuda a base de sacrificios en consumo; y las empresas, a base de recortes y ajustes de costes de personal y venta de activos, 16 puntos de PIB. Sin embargo, la deuda del Estado en el mismo periodo creció más de 40 puntos, dejando sin efecto los sacrificios de los demás sectores. Como país reorganizamos nuestra deuda, lástima que el Sector Público haya reemplazado al privado como “el problema”. En 2013 se mejoró la deuda externa de España, pero seguía estando por encima del 160% del PIB, es decir, deberíamos entregar la producción de toda España de año y medio a nuestros acreedores internacionales para quedarnos en paz con ellos.

SÉPTIMO

El nivel de competitividad de nuestro país estuvo estancado desde 2010. La competitividad de la economía española está determinada, en buena parte, por la evolución del tipo de cambio, y de hecho desde 2002 -fecha de puesta en circulación de monedas y billetes del euro- nuestra divisa se apreció un 55% respecto al dólar. En 2013 se ha apreció un 2% frente a la libra esterlina, un 4% frente al dólar, y un 21% frente al yen. Y desde luego actuando sólo sobre la reducción de los salarios no se ganó competitividad.

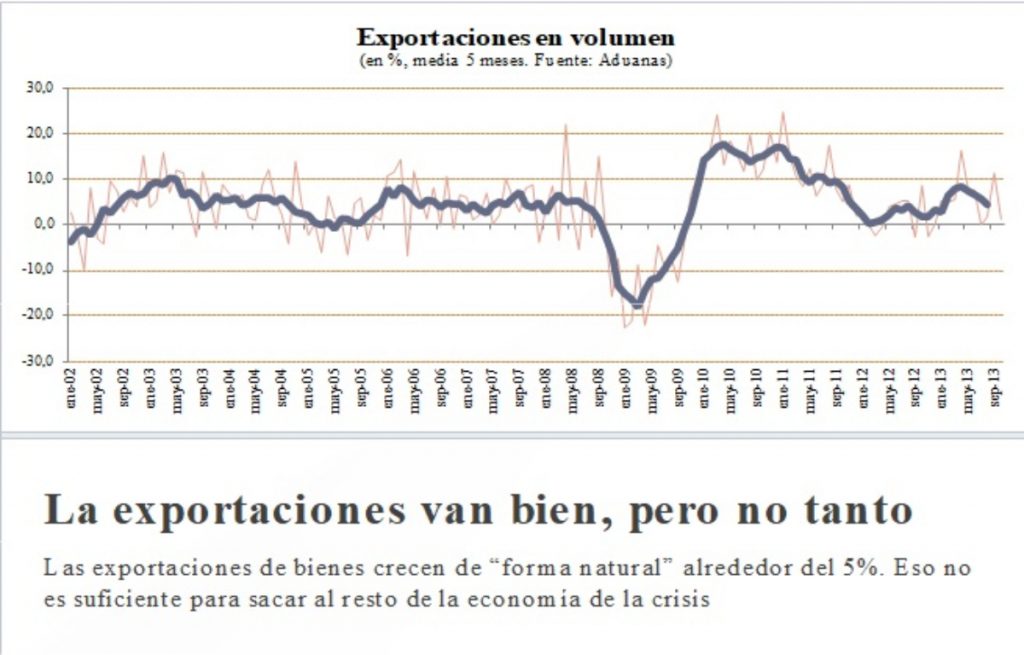

OCTAVO

El mensaje reiterativo de los primeros meses de 2013 fue que nuestras exportaciones nos iban a sacar de la crisis, y ahora, la verdad, es que este discurso quedó capitidisminuido. Para que nuestras exportaciones crezcan con fuerza es necesario que nuestros socios europeos crezcan también con fuerza, ya que a ellos van destinadas el 62% de las mismas. En 2013 la zona Euro estuvo en recesión (-0,4%) y la Unión Europea en su conjunto se estancó. Para 2014 se esperaba una recuperación del crecimiento.

NOVENO

La producción industrial se contrajo un increíble 30% desde los niveles máximos de finales de 2007 y no dio señales de recuperación. Sin industria y sin política industrial era muy difícil salir de la crisis.

DÉCIMO

El empleo era el principal problema de España, y un factor de riesgo a nuestra estabilidad social y política. No abundaré en esta idea, pero se decía entonces que recuperar unos niveles de empleo dignos nos iba a llevar muchos años, probablemente más de una década y desde luego con crecimientos del 1%, que es lo que se anticipaba para 2014, difícilmente podíamos reducir esas escandalosas tasas de desempleo.

Como conclusiones podemos terminar diciendo que en 2013

-El sistema bancario seguía enfermo.

-El acceso al crédito era complicado para las PYMES.

-La austeridad pública no se vió para nada.

-El endeudamiento seguía siendo muy alto.

-No hubo avances significativos en competitividad.

-Las exportaciones crecieron, pero de forma moderada.

-La industria estaba desaparecida.

-Era difícil crear empleo de forma importante por falta de crecimiento.

Y ahora la pregunta del millón: ¿Hemos solucionado estos problemas y adoptado las reformas estructurales que son necesarias?

Y la contestación no puede ser otra que NO y es mas hemos empeorado y el futuro que nos espera es todavía mas incierto, porque no solo tenemos los mismo defectos que en 2013 sino que casi todos se han agudizado y tenemos otros nuevos igualmente importantes . Así:

-La duración de la pandemia de la Covid19.

-La inflación puede convertirse en el cisne negro de la recuperación. El BCE la sitúa en torno al 2% fundamentalmente por la subida del precio de las materias primas, alimentos y del acero. Y la posible retirada de estímulos y subida de los tipos de interés puede provocar su subida.

-No volveremos al PIB previo a la pandemia hasta el 2022, como muy pronto. El BCE ha elevado al 6,2 su previsión de crecimiento, pero solo si se controla la pandemia.

-La dificultad de las reformas de los planes de recuperación que afectan a la digitalización, energía, movilidad, industria, educación, mercado laboral y competitividad.

-La falta de austeridad que llevará a una mayor presión fiscal que como siempre soportará la clase media española.

-La repercusión en la economía de los cambios de hábitos que va a llevar la pandemia.

-Habrá que incrementar la calidad en el turismo para no perder el liderazgo en este importante sector.

-tendremos que conseguir aumentar el tamaño de nuestras empresas y el impulso de una política industrial que no tenemos.

-Hay que ir hacia un plan de estabilidad que sitúe la deuda sobre el PIB en un 60% y el déficit público como máximo en el 3%. Y recordemos las cifras que tenemos ahora un 125 y un 11,3 respectivamente. En el ultimo año,la deuda ha crecido 3.212 euros por habitante.

-Tenemos que tratar de digitalizar a las pymes.

-Los fondos europeos deben de ser una ayuda importante, pero no podemos vivir siempre de las ayudas pues todo tiene un limite y unas contraprestaciones que es lógico que nos pida la UE.

-El BCE acapara el 30% de la deuda española y el inversor internacional se repliega. Nuestro problema es mayor que el de Italia que tiene más deuda, pero está en su mayor parte en manos italianas.

-Las leyes que atentan contra la propiedad privada y la libertad de expresión que prepara el Gobierno.

-el nulo crecimiento de nuestra productividad

-La inclinación a un Estado Federal asimétrico como se despende de la Declaración de Granada del PSOE de 6 de julio de 2013

-La dualidad del mercado laboral y un paro juvenil disparatado que hace que perdamos talento. Tenemos una tasa de paro del 15,3%, la peor de la UE después de Grecia y además el paro juvenil es del 36,2%

Y recordemos que como dice Diego Chiaramoni: Quien habla mal, piensa mal. “Elles” quieren que pensemos mal, porque la manipulación se torna juego rentable cuando un pueblo renuncia a su identidad.

Ya no se pueden votar ni publicar comentarios en este artículo.