Publicado: 01/05/2022 04:45

Actualizado: 16/06/2022 19:48

La banca se prepara -por fin- para un cambio de paradigma en los tipos de interés. La alta inflación, dilatada ya en el tiempo, ha provocado un repunte del euríbor a tasas positivas por primera vez desde 2016. El principal índice al que se referencian la mayoría de las hipotecas variables en España cerró abril en el 0,013%, impulsado por la expectativa de una próxima subida de tipos de interés por parte del Banco Central Europeo (BCE), en un escenario marcado por la guerra en Ucrania y el carácter menos transitorio de la espiral inflacionaria.

Esto ha provocado que la banca empiece a ajustar los precios de las hipotecas, encareciendo el tipo fijo y mejorando las de tipo variable para hacer a estas últimas más competitivas y atractivas. Cada entidad está trabajando a su propio ritmo y por eso es normal que algunas hayan ajustado sus precios más rápido que otras, pero en cuestión de semanas todo se habrá regulado, tal y como vaticinó el consejero delegado de Banco Sabadell, César González-Bueno.

En el mes de febrero, el último con cifras del Instituto Nacional de Estadística, el 73,8% de las hipotecas de vivienda se firmaron a tipo fijo, frente al 70,4% de enero y el 67,7% de diciembre

En esta misma línea habló el consejero delegado de Caixabank, Gonzalo Gortázar, que señaló que el mercado tardará unos meses en estabilizarse por lo que habrá que esperar para dimensionar en qué medida la oferta hipotecaria se acabará ajustando en precios y se promoverán unas hipotecas en detrimento de otras. "Las hipotecas a tipo fijo van a ser más caras en el futuro y las variables se acoplarán al euríbor", destacó.

Las fuentes financieras consultadas por Vozpópuli consideran el 2% TIN un nivel "aceptable" para la banca y para las hipotecas a tipo fijo después del subidón del índice de referencia. En este momento, el modelo a seguir sería el de Bankinter, señalan las mismas fuentes.

Cambio de precios de la banca

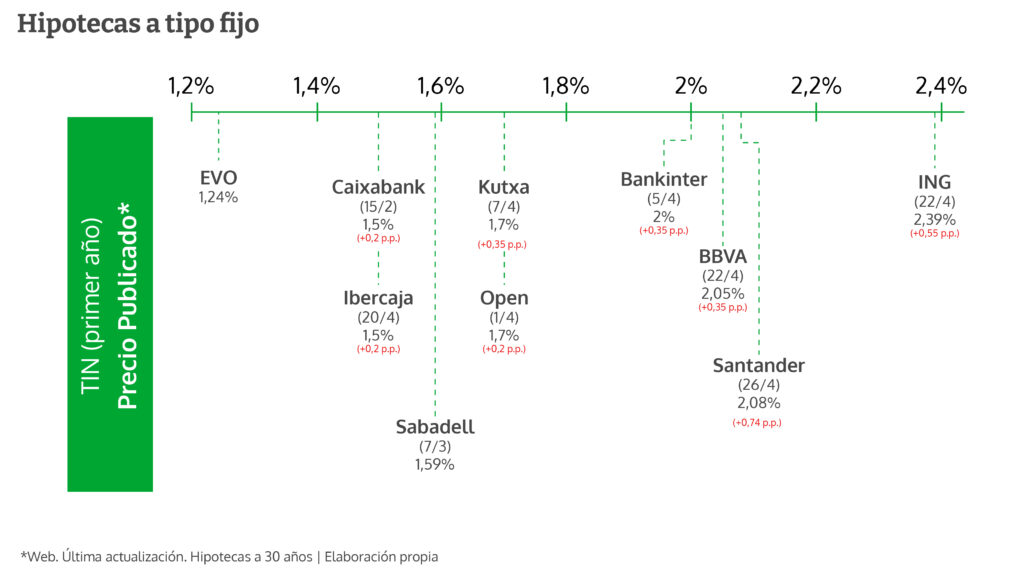

Con datos concretos, se puede ver que Ibercaja ya ha subido en 0,20 puntos la hipoteca a tipo fijo, hasta el 1,5%; Openbank y Kutxabank ya comercializan con un TIN del 1,7%, con aumentos de 0,20 puntos y 0,55 puntos, respectivamente. En el caso de las entidades más grandes del país, Bankinter, BBVA y Banco Santander ya colocan sus hipotecas entre el 2% y el 2,1%, con incrementos de 0,35 puntos en el caso de los dos primeros y de 0,74 puntos, en el ejemplo del banco presidido por Ana Botín. ING se sitúa actualmente en la horquilla de los 2,4% TIN, tras subir 0,55 puntos.

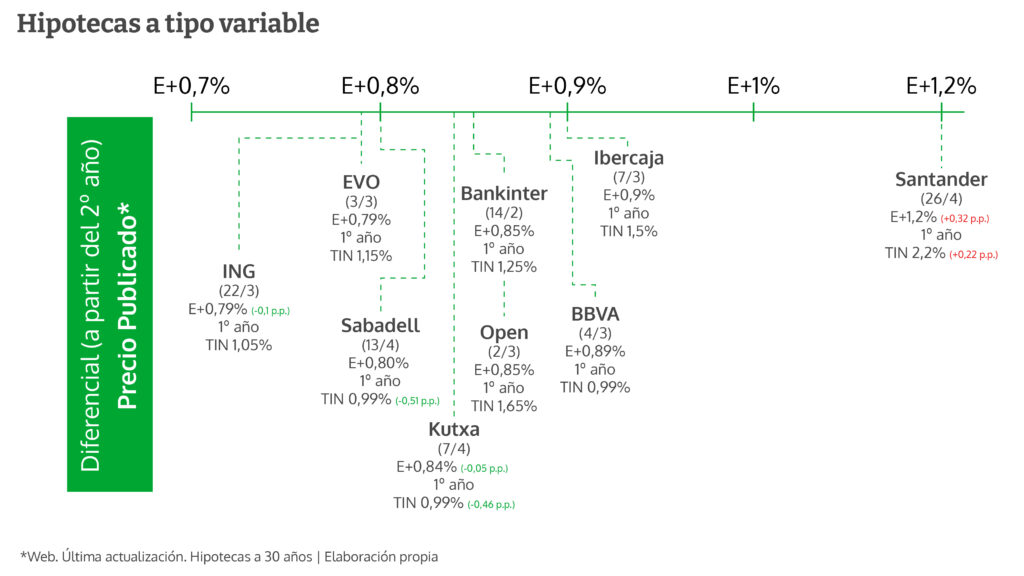

En el lado contrario, en el caso de las variables, se ven bajadas de precios para hacerlas más atractivas. ING ofrece un descuento de 0,10 puntos; Sabadell, de 0,51 puntos y Kutxabank, de 0,46 puntos. Curiosamente, Banco Santander ha encarecido también estos productos, situándolos en el 2,2% más euríbor, al subir 0,22 puntos su producto comercial.

Desaceleración de la vivienda

En el sector inmobiliario se cuenta con un encarecimiento progresivo pero generalizado de las hipotecas que haría mella en la demanda de vivienda, si bien no se espera un impacto sideral este año por partirse de una financiación en sí barata -los tipos de interés de las fijas han caído más de un 40% en los últimos diez años, según iAhorro-. Por lo pronto, con el nivel de abril, los créditos referenciados al euríbor se encarecerían una media de 350-400 euros al año si se toma como referencia la hipoteca de vivienda promedio en España (142.000 euros a 24 años).

"En 2022 se espera cierta desaceleración en el crecimiento de los precios a medida que se incrementan los tipos de interés de forma gradual", ha enunciado Cristina Arias, directora del Servicios de Estudios de Tinsa. De acuerdo con los registros de la mayor tasadora española, los precios siguieron creciendo en el primer trimestre de este año, aunque lo hicieron con la mitad de la intensidad de 2021, y cerraron el mes de marzo con un encarecimiento intermensual del 0,3%.

El último dato difundido por el Instituto Nacional de Estadística sobre hipotecas de vivienda firmadas con la banca pone de relieve una incipiente moderación

En cuanto a la solicitud de hipotecas para vivienda ofrecidas por la banca, el último dato difundido por el Instituto Nacional de Estadística pone de relieve una incipiente moderación. La firma de hipotecas residenciales encadenó en febrero su duodécimo mes consecutivo al alza en la comparativa interanual, pero lo hizo con un incremento del 14,6% frente al 29% de enero y al 23,6% promedio de 2021.

En el mes de febrero se constató también un nuevo crecimiento de la cuota de las hipotecas de vivienda a tipo fijo, que escaló al 73,8%, frente al 70,4% de enero, el 67,7% de diciembre y el 55% de febrero de 2021.

Ya no se pueden votar ni publicar comentarios en este artículo.