Cuando acaba de terminar un año tan convulso como 2022, sobre 2023 se ciernen muchas dudas, pero también algunas certidumbres. Después de tres años de reglas fiscales suspendidas en la UE, primero como consecuencia de la pandemia y luego de la guerra en Ucrania, todo apunta a su regreso, algo imprescindible para el bienestar futuro de España y de Europa.

El BCE, que durante estos años ha realizado un trabajo fundamental con su programa de compras de bonos por la pandemia, ha permitido que los países europeos pudieran aumentar sus niveles de deuda pública sin tensiones en sus primas de riesgo. En el caso concreto de España, en un estudio de BBVA Research cuantificamos que, como mínimo, la autoridad monetaria evitó una caída adicional del PIB superior a 3 puntos porcentuales en 2020. Además, hizo posible que en un entorno de recesión postpandemia y de fuertes riesgos a la baja en el crecimiento por la invasión de Rusia, la adopción de medidas fiscales expansivas se produjera sin tensiones en los mercados de deuda, con un impacto de unos 8 puntos porcentuales de crecimiento del PIB en los momentos más críticos de la crisis del Covid.

Sin embargo, dominar la inflación en la eurozona requiere ahora no sólo la subida de los tipos de interés oficiales del BCE, sino también iniciar la reducción de su balance (Quantitative Tightening). En su última reunión de 2022, la institución presidida por Christine Lagarde ya ha anunciado que esto tendrá lugar en la primavera de 2023. Ante el riesgo de que haya un incremento de la prima de riesgo de algunos países que no responda a sus fundamentales, ha acompañado este proceso de normalización de la política monetaria con la puesta en marcha en 2022 de su Instrumento para la Protección de la Transmisión, con el que se pretende evitar cualquier tensionamiento anómalo de las condiciones de deuda soberana, mientras los países que se beneficien de este instrumento cumplan con el marco fiscal de la UE, no presenten desequilibrios macroeconómicos graves, aseguren que su deuda pública es sostenible, y llevan a cabo políticas macroeconómicas consistentes con los planes de recuperación y resiliencia, y las recomendaciones fiscales formuladas por la Comisión.

La coordinación de las políticas fiscales y monetarias es fundamental para asegurar una desinflación consistente con los objetivos del BCE

En paralelo, el pasado mes de noviembre la Comisión Europea emitió un comunicado indicando que se pone en marcha un nuevo marco de gobernanza fiscal, por el que en 2023 se deberá alcanzar un consenso sobre los programas nacionales de estabilidad y convergencia para 2024 y los años siguientes. En el contexto actual, la coordinación de las políticas fiscales y monetarias es fundamental para asegurar una desinflación consistente con los objetivos del BCE, sin tensiones y con los menores costes en términos de actividad económica.

Como señalaban, hace unas semanas, Javier de Castro y Miguel Jiménez, aunque queda mucho por discutir, todo apunta a que se avanzará hacia una regla más simple, centrada en la reducción del gasto primario neto, manteniendo el límite de déficit público en el 3% del PIB, y el nivel de deuda sostenible en el 60% del PIB. Las negociaciones de la Comisión con cada país deben determinar una senda de reducción plausible de la deuda para que sea claramente sostenible. El plan será, en principio, por 4 años, pero con un período de decalaje si hay compromisos de los países con reformas estructurales que puedan mejorar el crecimiento potencial. La idea es mantener los objetivos actuales de niveles de déficit y deuda, con un nuevo marco de negociación dentro del procedimiento de déficit excesivo, que permita evitar políticas fiscales procíclicas, genere un mayor compromiso por parte de las autoridades nacionales en el establecimiento de objetivos de reducción del déficit compatible con inversiones digitales y verdes, y marque claros hitos para alcanzar los objetivos con un mayor control por parte de la Comisión.

Entre los debates abiertos que deja esta iniciativa hay tres especialmente importantes. El primero es qué parte del ajuste se determina por una regla (mejor cuanto más sencilla) y cuánto se deja a la discreción de las autoridades competentes. El segundo es el peso de las autoridades nacionales, que permiten una mayor apropiación nacional de las medidas (más fácil de justificar cuanto mayor sea la vigilancia de autoridades fiscales independientes nacionales) y el de las autoridades europeas. Y el tercero es la determinación de la senda acordada de reducción de la deuda pública, para la que Blanchard, Sapir y Zettelmeyer proponen que tenga una elevada probabilidad de cumplimiento.

Para España, el regreso de las reglas fiscales y la vuelta a la estabilidad presupuestaria es particularmente importante. En primer lugar, por una razón bastante obvia: la crisis del Covid-19, la guerra de Ucrania y la crisis energética han dejado como resultado unos elevados niveles de deuda pública (115% del PIB) y del déficit público estructural (alrededor del 4%), superiores en ambos casos a los existentes en 2019. A pesar del significativo crecimiento económico con el que cerrará 2022 (seguramente el PIB crecerá por encima del 5%, tras la reciente revisión de la Contabilidad Nacional del INE) y de la presión fiscal, que podría permitir un déficit en 2022 menor al comprometido con la Comisión a mediados de año; el aumento del gasto público será más persistente y elevado de lo previsto en 2019. Si se acordara el nuevo marco presentado por la Comisión y se mantuviera la clasificación del análisis de sostenibilidad de la deuda en aquellos con riesgo alto, medio y bajo, es factible que España estuviera en el primero.

Es necesario incrementar el crecimiento de la productividad y de la tasa de empleo, que en España se encuentra 14 puntos por debajo de los países europeos con tasas más elevadas, y sólo por delante de Rumanía, Italia y Grecia

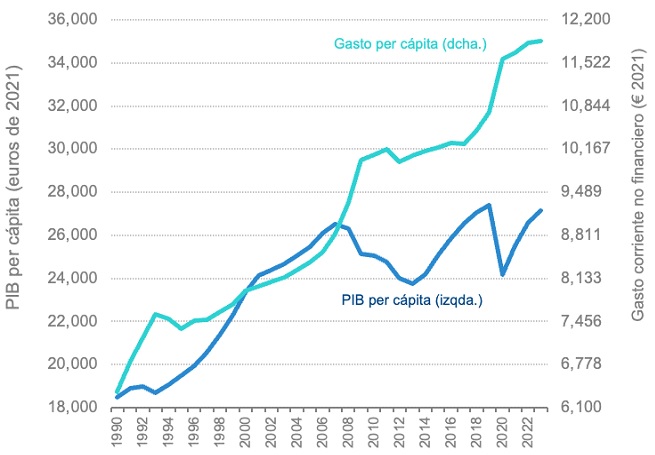

En segundo lugar, porque la trayectoria del gasto público durante los últimos 15 años no resulta consistente a largo plazo con la del PIB per cápita. Con las previsiones del Plan Presupuestario 2023 del Gobierno, entre 2008 y 2023 el PIB per cápita aumentará un 3,1% acumulado, mientras el gasto público corriente (gasto total sin intereses ni inversión pública) lo hará en un 27,3%. Con la excepción de la inversión pública, los datos desmienten la narrativa sobre la austeridad fiscal tras la crisis de deuda soberana, y muestran que la trayectoria de crecimiento del gasto público corriente per cápita, que empezó a acelerarse ya antes de la pandemia, no es muy diferente a la de los 15 años anteriores. Sin embargo, el Gráfico 1, en el que las dos escalas se duplican para facilitar la comparación, muestra que este no ha sido el caso del PIB per cápita. La desaceleración en la tendencia de crecimiento de la renta per cápita a partir de 2008 es evidente. Esta tendencia no parece compatible con el debate que quiere tener la Comisión sobre sendas más extensas en el tiempo de reducción de deuda, a cambio de políticas que impulsen el crecimiento. Más importante todavía, no es compatible con que el gasto público se oriente al crecimiento del bienestar a largo plazo y a la renta de los ciudadanos. Nuestra impresión es que a España le va a venir bien un marco en que se preste mucha más atención al crecimiento a largo plazo.

Gráfico 1: PIB per cápita y gasto público corriente no financiero per cápita, 1990-2023.

Fuente: BBVA Research a partir de INE y Plan Presupuestario 2023.

Como la divergencia del PIB con el gasto público no es sostenible a largo plazo, los futuros programas de estabilidad y convergencia consistentes con las reglas fiscales europeas deberán afrontar tres retos simultáneamente. El primero, y más importante, es aumentar la tasa de crecimiento potencial del PIB, que la mayoría de las estimaciones sitúa actualmente alrededor -o ligeramente por encima- del 1,5%. Para ello, es necesario incrementar el crecimiento de la productividad y de la tasa de empleo, que en España se encuentra 14 puntos por debajo de los países europeos con tasas más elevadas, y sólo por delante de Rumanía, Italia y Grecia. Como hemos mostrado en otros estudios, a largo plazo una disminución de la tasa de desempleo estructural de España en 6 puntos porcentuales, para acercarla a los niveles de los países de la UE que nos sirven de referencia, permitiría mejorar el saldo presupuestario en unos 4 puntos del PIB.

El segundo reto es mejorar la eficiencia en el gasto público, para contener su crecimiento y su divergencia con la renta per cápita. La evaluación de los programas de gasto y la digitalización de las Administraciones Públicas son fundamentales, como también lo es la contención del crecimiento del gasto en pensiones, la mayor partida de gasto público, cuyas recientes reformas son insuficientes. El crecimiento del número de pensiones se sitúa por encima del 1% y previsiblemente aumentará con la jubilación de la generación del baby boom hacia tasas del 1,5%. A esto se une que el efecto sustitución (por las altas de pensiones, mayores que las que causan baja) se sitúa por encima del 1%. Solo el crecimiento del gasto en pensiones por estos dos componentes es muy superior al crecimiento potencial del PIB. La opción elegida en la última reforma para financiar un déficit contributivo de las pensiones, que ya se sitúa por encima del 2% del PIB y que crecerá varios puntos más en las próximas décadas, requiere de un aumento creciente de la presión fiscal y reduce el margen para gastos en otras políticas, lo que afecta negativamente al crecimiento potencial. En su conjunto, las últimas previsiones de la Comisión Europea apuntan a que España cerrará 2022 con un gasto público sobre PIB a un punto del conjunto de la UE, mientras su PIB per cápita lo hará a 15 puntos y los niveles de eficiencia de su sector público también están por debajo.

Los cambios en la estructura impositiva deben ser coherentes con una visión integral del sistema, y aportar seguridad jurídica y certidumbre a medio y largo plazo

En este sentido, es especialmente importante evaluar el impacto y coste de las medidas empleadas para aliviar el impacto negativo en las familias y empresas más afectadas por el Covid y de la guerra de Ucrania, y hacerlas cada vez más eficientes. En un reciente estudio de la OCDE se muestra que, entre las medidas que se han tomado en un amplio conjunto de países de la OCDE, han dominado las que no están enfocadas a los colectivos más vulnerables, especialmente las diseñadas para controlar la subida de precios. En particular, España está en el grupo de países en que se concentran más ayudas a los quintiles más altos de renta que a los más bajos. Si bien las medidas que se han tomado en el Consejo de Ministros del 27 de diciembre, para paliar la inflación y proteger a los colectivos más vulnerables, focaliza algo más las ayudas directas y elimina la bonificación general a la gasolina, pero también incide en algunas medidas generalizadas, como la disminución del IVA a los alimentos de primera necesidad y la extensión, durante seis meses, de las rebajas en los impuestos a la electricidad y al gas.

El tercero es diseñar un sistema impositivo que tenga capacidad recaudatoria y resulte eficiente para aumentar la inversión, la productividad y la creación de empleo, y favorecer la descarbonización de la economía, como desarrollaremos en futuros artículos. A diferencia de algunas de las medidas adoptadas en el último año, los cambios en la estructura impositiva deben ser coherentes con una visión integral del sistema, y aportar seguridad jurídica y certidumbre a medio y largo plazo.

En definitiva, la economía española tiene el enorme reto durante los próximos años de conjugar la consolidación fiscal y la estabilidad presupuestaria con el crecimiento económico. Para ello, debe aumentar el peso del gasto público productivo sobre el total y mejorar su eficiencia, como estrategia para un progreso inclusivo, con el que reducir la desigualdad a través de la creación de empleo de calidad y con mayor productividad. La decisión y el compromiso como país de satisfacer de esta manera las reglas fiscales europeas en nuestro propio beneficio nos permitirá contar con el importante respaldo de sus instituciones, y con la confianza de los mercados para atender las elevadas necesidades de financiación de la deuda pública durante la próxima década.

Rafael Doménech

BBVA Research y Universidad de Valencia

Jorge Sicilia

BBVA Research

Ya no se pueden votar ni publicar comentarios en este artículo.

Ya pactarán las Reglas Fiscales con Feijoo ....y espero que sean las mismas que pactaron estos tres años con Sanchez ....porque el fantasma del Brexit de GB , puede tener continuidad !!!

¿El brexit? ¿se refiere a eso por lo que la mayoría de los británicos se tiran de los pelos?

¿Todavía hay paises que no son conscientes de que eso es un suicidio? Oye, que sarna con gusto no pica...

Olvidan de que Pedro Sánchez sigue siendo Presidente ¡¡Pedro Sánchez¡¡ Recuerdan ?

Cuando llego a un semáforo en rojo me detengo, porque es legal, lo que mejor funciona para la convivencia y porque si me lo paso me multan.

A Pedro Sánchez le importa un bledo la legalidad, la convivencia y además no hay contemplado multarle (a él).

Hará lo que le venga en gana con la Deuda, con el PIB, con el "pan" y con el "pin". ¿Es que aún no se han dado cuenta con el tipo que estamos tratando?