Los datos de inflación suelen ser muy confusos para la gran mayoría. La razón es el empleo de formulaciones matemáticas que, a pesar de su sencillez, no es intuitiva. A lo que leo y como docente observo me remito. Para entenderla hay que saber no solo lo que es una tasa de crecimiento interanual, sino además comprender qué nos cuenta. No hacerlo lleva a lanzar mensajes que no corresponden. Y es que la confusión es evidente y generalizada, lo que viene, además, alentada por un uso indiscriminado por quienes creen entenderlas, pero desconocen que yerran. Veamos los últimos datos de inflación para ver un claro ejemplo de ese error, pasando luego a explicar otras cuestiones que se extraen del análisis.

¿Qué ha pasado con la inflación en noviembre? Pues lo que sabemos es que el IPC de noviembre publicado por el INE ha sido realmente positivo. Aunque se esperaba una caída mínima en el crecimiento interanual de los precios, sin embargo, dicha contracción ha sido finalmente de cinco décimas. Esta caída, unida a la anterior de octubre, confirma así un proceso de moderación de la inflación más rápida de lo esperado desde que acabara el verano.

Sin embargo, esta caída en la tasa de inflación es planteada por algunos análisis como un simple consuelo. Se ha dicho que, si la inflación ha pasado del 10,7 % al 6,8 % desde julio, lo que se refleja es que los precios crecen menos, lo que no deja de suponer que estos siguen creciendo, y por lo que no deberíamos alegrarnos. Se argumenta pues que, aunque la inflación sea menor, los precios no caen, solo crecen menos.

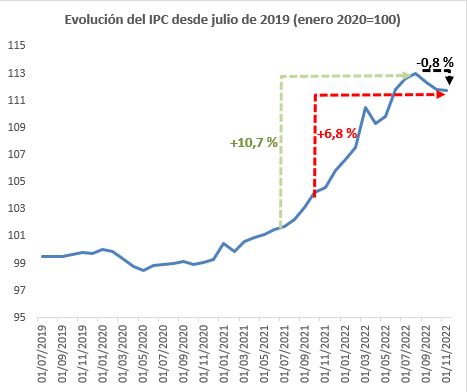

Como adelantaba en el inicio de esta columna, estos últimos argumentos son un claro ejemplo de un uso erróneo de tasas de crecimiento, producto de una carencia de reflexión sobre qué mide una tasa interanual. Es decir, ¿es coherente la existencia de una tasa de crecimiento interanual positiva de los precios con una caída de estos en los últimos meses? En otras palabras, ¿es posible que estén cayendo los precios, aunque las tasas interanuales sigan positivas y, aún, elevadas? La respuesta es sí, y para verlo tienen la figura que adjunto abajo.

En esta figura, la línea azul representa el IPC desestacionalizado y corregido de calendario con un valor igual a 100 para el mes en el que se obtuvo el máximo antes de la pandemia (enero de 2020). Desde entonces se puede comprobar que los precios han crecido, en casi tres años, un 11,8 % (un 3,8 % de media anual). El hecho de seleccionar el mes de enero previo a la pandemia busca mostrar en una sola figura y de forma rápida la historia de los precios desde que la economía entrara en una fase totalmente singular y que fue el inicio de la transmisión generalizada del covid antes del confinamiento.

Si quieren saber qué pasa ahora y no qué pasó, deben ir más allá de las tasas interanuales, ya que estas son la suma de todas las subidas acaecidas durante los últimos doce meses

El escalón verde que se muestra mide la subida de precios entre julio de 2021 y julio de 2022. En términos porcentuales es de un 10,7 %, y el máximo interanual observado en la tasa de inflación para la serie mostrada. Entre noviembre de 2021 y noviembre de 2022 el escalón (en rojo) fue menor, pero aún elevado y positivo: un 6,8 %. Pero es muy evidente que el segundo escalón es menor que el de julio por dos razones. La primera porque deja atrás - ya no incorpora en su cálculo-, el aumento de precios en octubre de 2021, uno de los más elevados desde que los precios empezarán a crecer a mayor ritmo. La segunda, porque desde julio de 2022 los precios no han crecido, ¡han caído! Así, es fácil observar cómo las tasas interanuales tienen el "handicap" de dar igual peso a meses ya olvidados como a meses actuales. Por lo tanto, si quieren saber qué pasa ahora y no qué pasó, deben ir más allá de las tasas interanuales, ya que estas son la suma de todas las subidas acaecidas durante los últimos doce meses.

Así, eliminando octubre de 2021 de las tasas interanuales, algo que ya sucedió en la interanual del pasado mes de octubre de 2022 (es lo que llamamos efecto base), la inflación bajó y mucho. En noviembre de 2022, sin embargo, se elimina un mes, el de noviembre de 2021, en el que se experimentó un crecimiento moderado, menor que el del octubre anterior, aunque sustituido por un noviembre de 2022 negativo, algo que no se esperaba y que justifica la bajada de la interanual del pasado mes y que explica la reducción de la inflación más allá de dicho efecto base.

¿Está justificado decir que la moderación de la inflación viene explicada, en parte, por una bajada de los precios? La respuesta es sí. ¿Podemos decir que los precios bajaron? Sin duda

Así pues, no es cierto que los precios no estén bajando. Lo hacen en términos medios y alentados por una contracción en aquellos precios que han sido los protagonistas desde que se iniciara su subida allá a mediados de 2021. Y esta bajada explica, junto al efecto base, la menor interanual, aunque ésta siga siendo positiva. Por lo tanto, ¿está justificado decir que la moderación de la inflación viene explicada, en parte, por una bajada de los precios? La respuesta es sí. ¿Podemos decir que los precios bajaron? Sin duda.

Sin embargo, y cambiando de tercio, no es menos cierto que existe una cierta resistencia a que los precios retornen con su bajada al punto de partida en el que iniciarán su escalada motivado, como es el caso y en esta ocasión, por un shock energético. Es decir, por qué suele ocurrir que las correcciones en los precios de bienes y servicios son menores que sus subidas cuando las causas que provocaron lo primero desaparecen en el segundo. La respuesta es que los precios de no pocos bienes y servicios sufren de lo que llamamos histéresis, es decir, suben rápido cuando se sufre un choque potente de costes, pero luego bajan muy lentamente o, en muchos casos, no lo hacen cuando el choque desaparece.

Algunas explicaciones se han propuesto para esta histéresis. Una de ellas es el coste que supone cambiar los precios. Lo que llamamos costes de menú. Si los precios son estables y de repente hay que cambiarlos por un choque repentino de costes, estos van a permanecer elevados durante un tiempo. No habrá vuelta atrás, aunque los costes hayan caído.

Otras explicaciones se basan en la costumbre. Si lo anterior es cierto, es posible que mantener los precios dé una sensación de estabilidad. A cambio de no bajar, estos permanecerán estables durante un periodo mayor. Así, damos seguridad al consumidor o cliente con una sensación de estabilidad. Otra explicación es que simplemente un cambio en el precio relativo de productos importados tiene un efecto a más largo plazo sobre el tipo de cambio, generando expectativas, lo que refuerza el aumento de los costes, aunque los precios en las materias primas de origen hayan caído y limita por ello la caída de precios. Otra explicación proviene del grado de competencia en los mercados. Así, los mercados poco competitivos retienen la subida de precios para aprovechar con ello una posible captura de rentas (aumento de márgenes) y, por lo tanto, de beneficios. También se han ofrecido explicaciones basadas en posiciones estratégicas entre empresas de un mismo sector, estrechamente ligada con la anterior explicación.

En definitiva. Hemos iniciado un proceso de corrección no solo de la inflación sino también de los precios. Desde julio los precios medios caen. Pero es obvio que esta caída, de momento, solo se concentra en escasos productos. El resto aún necesita algo de más tiempo para corregirse. Sin embargo, lo que sabemos de los precios y de su histéresis es que es muy probable que, aunque los precios energéticos y de materias primas bajaran exactamente a su nivel previo, muchos otros precios no lo harían. En todo caso, algo podrían bajar y la inflación, si todo va bien y no tenemos más sorpresas y no hay segunda ronda, se corregirá en un tiempo prudente.

Ya no se pueden votar ni publicar comentarios en este artículo.

La realidad esta en la visita a los comercios de alimentacion, los precios siguen subiendo sin control, La excusa es la de siempre, los precios de la energia, la guerra de ucrania, el aumento del transporte y los combustibles, las subidas de los salarios el encarecimiento de los productores (falso) etc etc etc...

Lo cierto es que como siempre hay productos trampa que se muestran con etiqueta amarilla como oferta y luego al descuido pagamos el doble en otros de la misma estanteria.

Lo que nos tiene que explicar es por qué España tiene la inflación más baja de Europa.

¿Quien nombró al director del INE? Pues eso.

Yo es que no me creo nada.

El resumen se puede obtener del INE y es más sencillo:

De enero de 2021 a Diciembre de 2021 el aumento fue del 6,5%

De Enero de 2022 a Octubre de 2022 el aumento ha sido de 6,1%. Dos meses menos y casi lo alcanza.

Los precios se están moderando ahora por la misma razón que se aceleraron antes, que consiste en tomar la tarifa eléctrica regulada (TUR) como única a considerar, al margen de las tarifas liberalizado.

Antes la tarifa TUR subió rápidamente y las liberalizado (contratadas por períodos de un año) no lo hicieron.

Ahora la tarifa TUR se modera y las tarifas liberalizadas que se van renovando suben.

Antes el gobierno protestó enérgicamente y ahora, con el mismo "error", no dice ni mu, al contrario, no para de colocarse medallas.

Continúa insistiendo en el error. ¿Cuántos parados hay? No se sabe. Quien debe dar los datos miente.

¿Cuánto quiere pagar por pintar su casa? 8.254´124.- € ?

Yo le hago un presupuesto totalmente legal y bien calculado que da exactamente esa cifra.

Lector, ¿Va a menudo al mercado? ¿Ha visto "caer los precios medios"? ¿A quién va creer, a este autor o a sus, de Ud., ojos?