Tal y como estaba programado y así adelantaba el pasado lunes, el jueves y el viernes nos llegaba un aluvión de información, tanto propia como extranjera, sobre el devenir de la economía en estos últimos meses. Así mismo, las previsiones adelantadas se cumplieron en bastante medida ya que los datos informaban tanto de un frenazo en el crecimiento de la economía (Contabilidad Nacional Trimestral) y del empleo (EPA) como de una moderación de la inflación (IPC).

No obstante, lo cierto es que, aunque los datos fueron en el orden de lo esperado, sí tuvimos alguna sorpresa. En primer lugar, el PIB creció a una tasa intertrimestral algo más elevada de la prevista, aunque fuera solo una décima, lo que viene a estar dentro de los márgenes de error en los modelos. Pero fue sin duda el dato de inflación el que verdaderamente nos sorprendió. Las estimaciones centrales sobre su evolución la situaban en el 8% interanual para el mes de octubre y no en el 7,3% que finalmente conocimos. Es cierto que algunos modelos empezaban a acercarse al 7,5%, pero el dato final publicado por el INE batió a todos ellos.

Las razones para esta fuerte moderación están más que justificadas. Si me han seguido en estos últimos meses en lo que he ido escribiendo en esta columna, las causas y la naturaleza de este episodio de inflación permanecen claras, lo que explica, a su vez, la caída que estamos observando en el ritmo de crecimiento. Muy resumidamente, y en solo dos frases, las principales razones son un shock de oferta de precios relativos derivado de una ruptura de cadenas de comercialización provocada por una salida repentina de la crisis del covid, la guerra en Ucrania y un trasladado de forma inmediata a los precios de la electricidad en España de la volatilidad de los precios internacionales del gas y del crudo. La asimilación de los anteriores shocks de forma más intensa, pero también más temprana, sumado a la no existencia de efectos de segunda ronda y a las medidas adoptadas como son la excepción ibérica y las subvenciones al transporte, nos llevan a experimentar la observada moderación en el crecimiento de precios.

Las tasas interanuales son adecuadas para el análisis de economías que evolucionan sin grandes sobresaltos. Pero no es el caso actual

Esto es lo que sabemos si miramos la tasa de crecimiento interanual de los precios. Sin embargo, podemos llegar a comprender mejor lo que está pasando si sabemos dónde rascar. Antes de pasar a ello debo señalar la confusión que suele provocar entre los analistas aficionados de la coyuntura el uso de las tasas interanuales cuando lo que se pretende es desentrañar el presente más inmediato. La cuestión es que, como ya he explicado en muchas ocasiones, las tasas interanuales son adecuadas para el análisis de economías que evolucionan sin grandes sobresaltos. Pero no es el caso actual. Las tasas interanuales miden la evolución en el último año y, por ello, son básicamente mediciones del pasado, por lo que su uso puede no permitir una lectura adecuada de los acontecimientos cuando estos se suceden de forma rápida y, a veces, imprevista.

Esta lección la tenemos muy bien aprendida con el PIB, y por eso analizamos el ciclo y el crecimiento con las tasas intertrimestrales (de hecho se define recesión a dos trimestres negativos en tasa intertrimestral). Con los precios, sin embargo, no lo hacemos por mero convencionalismo. Pero, del mismo modo que las tasas intertrimestrales del PIB nos acercan al análisis actual del ciclo, el uso de estas mismas tasas puede ayudar a mejorar la percepción que tenemos sobre la evolución de los precios.

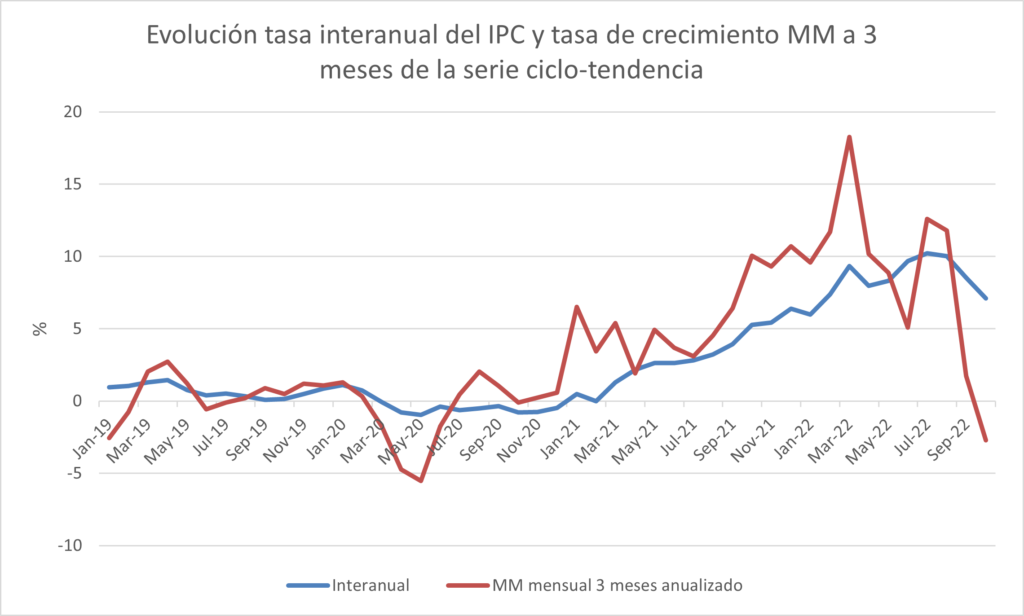

En la figura mostrada a continuación he representado las tasas de crecimiento interanual e intertrimestral (media móvil de tres meses respecto a los tres inmediatos anteriores anualizada) de los precios en España corregidos de estacionalidad y efecto calendario. Para que lo comprendan, la línea azul resume el comportamiento de la inflación en el último año, mientras que la roja hace lo propio para los tres últimos meses. Es exactamente igual que comparar al PIB en tasas interanuales e intertrimestrales y que, por cierto, también se hace descontado de estacionalidad.

Lo que ven es muy significativo. En el último trimestre con datos completos (de agosto a octubre) los precios han caído en nuestro país, ya que la tasa de crecimiento, anualizada, se sitúa en terreno negativo. Por lo tanto, la tasa de crecimiento intertrimestral indica que hemos experimentado en estos últimos meses no solo desinflación, sino incluso caída de precios.

Es algo así como una predicción, aunque simplemente por razones matemáticas, no por razones de comportamiento económico

Pero además de servirnos para tomarle el pulso a la inflación en estos últimos meses, estos cálculos nos pueden ayudar a comprender qué está por venir. Debemos entender que la tasa intertrimestral precede al comportamiento de la interanual, del mismo modo que la intertrimestral del PIB condiciona a su futura interanual. Es algo así como una predicción, aunque simplemente por razones matemáticas, no por razones de comportamiento económico. Lo que nos dice esta línea, por lo tanto, es que sin ningún nuevo shock que venga a perturbar el proceso de normalización, ¡crucemos los dedos!, el proceso de desinflación continuará en los próximos meses.

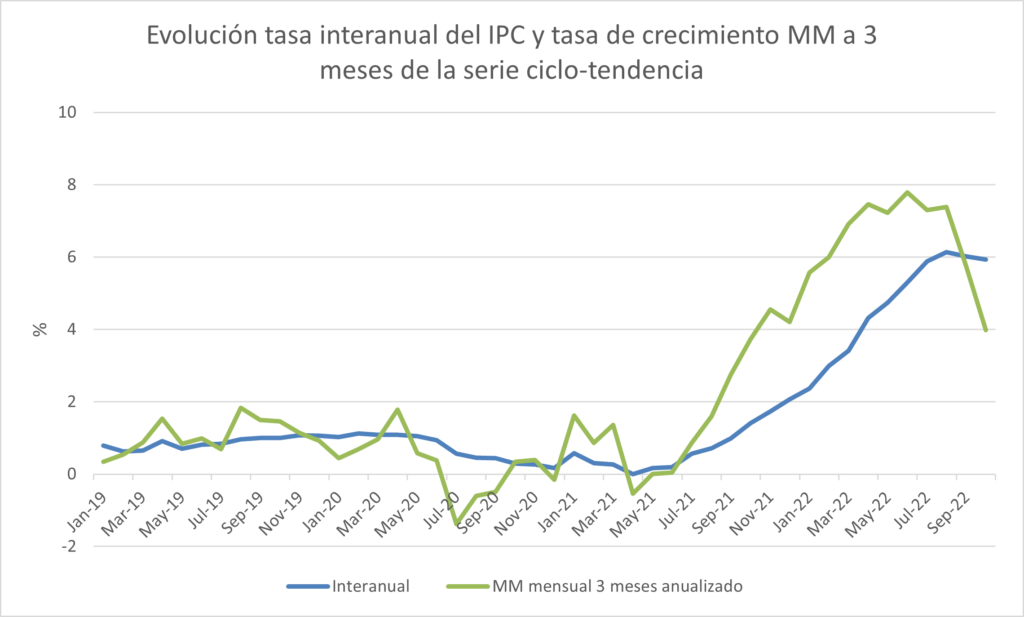

He repetido el mismo ejercicio para la inflación subyacente, ya que esta recoge de un modo más adecuado los fundamentos de la inflación, su devenir ajeno a grandes cambios en precios energéticos y otros más volátiles. Este ejercicio se muestra en la siguiente figura, y lo que nos enseña es que, si bien aún no estamos en fase de reducción de precios, también se observa una clara desinflación en los meses transcurridos desde agosto: los precios crecen cada vez menos. Esta evolución es coherente con estudios más detallados usando datos de precios de webs de venta online que muestran que en España, del mismo modo que íbamos por delante en la subida de precios, lo hacemos en la bajada.

En definitiva, esta semana hemos tomado conocimiento a la actual situación económica. El PIB y la EPA nos hablan de frenada en el crecimiento mientras que la inflación nos cuenta lo propio en la evolución de los precios. Sin embargo, el convencionalismo de usar solo tasas interanuales en este último indicador no nos deja ver lo que está sucediendo en el momento más actual. Espero que esta modesta columna haya podido contentar a quienes, ávidos de información, busquen ir más allá de los datos dispuestos.

Ya no se pueden votar ni publicar comentarios en este artículo.

Desconozco el modo de llegar al PIB, DESEMPLEO o EPA, pero los datos de la Inflación son una MENTIRA persistente, continuada. Los precios han subido mucho mas de lo publicado.