¿Saben Vds. lo que es el PER? Se suele usar por los inversores y analistas en Bolsa como una ratio bursátil importante para ver si una acción está alta o baja de precio. Se calcula dividiendo la cotización de una empresa entre el beneficio por acción esperado para el próximo período. Una cifra elevada puede indicar que el mercado confía en ese valor y espera incrementos del beneficio en el futuro. O, quizás, que está cara. Y lo contrario si el PER es reducido.

Pues bien, si nos tomamos la molestia de mirar los niveles de PER en el Ibex, según la web del diario Expansión, entre los valores más importantes nos vamos a encontrar que:

- Inditex, el mayor valor del Ibex 35, muestra un nivel de PER de 22/20 veces (sobre el beneficio previsto por el consenso para 2023 y 2024).

- La segunda empresa que más vale en el mercado, Iberdrola, muestra un nivel de PER de 14 veces

- La siguiente -no bancaria- es Naturgy tiene un PER de 13/15 veces. Y luego Amadeus, que muestra un nivel de 23/19 veces.

- Luego aparecen Telefónica, AENA y Endesa con PER, respectivamente, de 12, 15 y 13. Cellnex y Ferrovial tienen un PER muy alto o indeterminado por lo magro del beneficio.

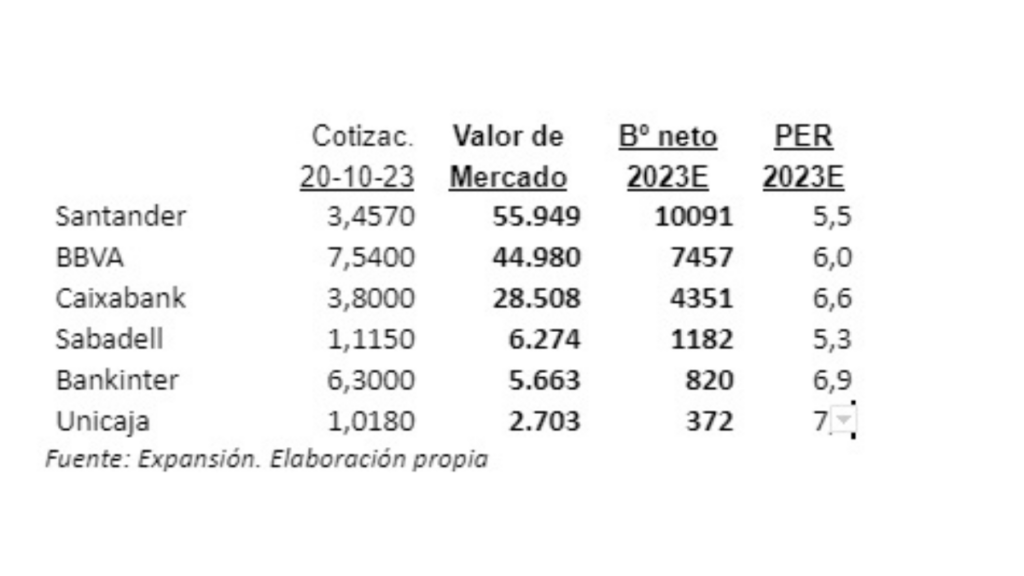

Pues bien, frente a todo esto, los niveles de PER de los bancos (y también el de Repsol) son mucho menores, ninguno llega, ni siquiera se aproxima, a los dos dígitos:

¿Por qué ocurre esto?, ¿por qué es tan bajo el precio de las acciones bancarias en relación al beneficio de las entidades? Es una buena pregunta porque, por ejemplo, en USA los niveles de PER de los bancos son más elevados que en España o en el resto de Europa.

Algunas de las razones pueden ser las siguientes:

- A mayor coste de capital, menor PER

En primer lugar, sin duda, el coste de capital propio que los mercados exigen al negocio bancario es muy elevado, probablemente bastante mayor que el de otros sectores.

Hace poco decía el vicepresidente del BCE -De Guindos- que dicho coste ha subido hasta el 14% tras la escalada de tipos. En realidad, no hay un único coste sectorial sino uno distinto para cada entidad. SAN y BBVA están por encima de ese nivel, mientras, probablemente, en el caso de Caixabank, se sitúe por debajo de ese promedio.

Y es así porque el nivel del coste de capital será mayor cuanto más elevado sea el riesgo del sector o la empresa. En el caso del Santander y el BBVA, obtienen una buena parte de sus beneficios en países inestables y con mayor riesgo, por lo que el PER aplicado por los mercados es más reducido. Porque saben de la dificultad de esos negocios para obtener una rentabilidad igual o superior a dicho coste.

- Con peores expectativas de Beneficios futuros el PER se reduce

El PER puede ser bajo porque, aunque el beneficio actual sea elevado, el mercado desconfíe de la su evolución futura. En el caso de la banca, varios factores influyen en rebajar el optimismo de los inversores. Entre otros, que los tipos de interés retornen a niveles mínimos o negativos (poco probable). Que se estrechen los márgenes, bien porque ya se ha absorbido una buena parte del impulso en los ingresos derivado de la subida de tipos, o bien porque se traslade dicha subida a la remuneración de los pasivos. O que haya expectativas de aumento de la morosidad como consecuencia del menor crecimiento económico y del encarecimiento de la financiación, recordando lo sucedido en 2008, que no está tan lejos.

- Excesivo Intervencionismo y Negativa Reputación

El elevado nivel de intervencionismo sobre el sector es, sin ninguna duda, un factor importante que también retrae la inversión en las entidades bancarias y reduce su precio. Tanto el BCE, como los organismos bancarios mundiales como los gobiernos condicionan los beneficios de la banca con sus regulaciones. Y también influye la mala imagen del sector, la mejorable reputación corporativa, las denuncias de quejas y reclamaciones. Todo ello hace que se contemple a estas entidades como potenciales objetivos de levas, coeficientes, impuestos o regulaciones restrictivas.

- Mal futuro de la banca

Se trata de un negocio amenazado desde otros sectores que tienen productos competitivos y no están sujetos a los requisitos de los reguladores, lo que les permite ser más ágiles, e incluso tener ventajas en coste. El futuro de la banca como sector es el que está amenazado. Muchos de los productos y servicios que provee, pueden ser asumidos por otras entidades.

En definitiva, llama la atención -al menos en una primera lectura- que los inversores valoren con niveles de PER tan bajos a los bancos, discriminándolos respecto a otros sectores. Pero existen razones para ello y la más importante es que los riesgos a futuro hacen que el coste de capital que demanda el mercado a los bancos sea muy alto y apenas lo logren. Si no ganan lo exigido, esas acciones no gustan.

No resulta por ello nada sencillo para las entidades intentar paliar esta situación. Una vía de actuación evidente es la de mejorar la comunicación financiera, que convenza sobre su capacidad real de generar resultados sostenibles. Y, por supuesto, una consistente remuneración al accionista, tanto mediante dividendo como con recompras de acciones, muy aconsejables con precios bajos, a pesar de las reticencias e incoherencias recientes de la CNMV.

Ya no se pueden votar ni publicar comentarios en este artículo.

Nuestros Gobernantes nos dicen que los empresarios son malos, egoístas, insolidarios, clasistas, "esclavistas", detestables, usureros. De éstos los peores los banqueros, además ya sabe que este negocio es cosa de "judíos".

Mejor invirtamos en ese anuncio que sale una abuela/joven y su nieta en bicicleta donde se ve un "molinillo" en la cima de la colina.

El PER no significa nada, nada informa sobre el futuro de una cotización, es un engañabobos para convencer a inversores incautos de que la bolsa tiene una lógica y no la tiene.

La inversión en bolsa es pura especulación, intentar adivinar el futuro, invertir en lo que sucederá, algo que nadie conoce.

Los beneficios de las empresas nada influyen, puede ser que empresas con pérdidas constantes suban mucho en bolsa por unas enormes expectativas de explosión de crecimiento de esas empresas en el futuro.

En la mayoría de los casos cuando te dan un reparto de beneficios el mercado compensa con una bajada en la cotización que se parece mucho a lo que te dieron, luego no has ganado nada.

La bolsa es un juego, un juego necesario pero arriesgado, apostar sobre lo que sucederá, cosa que depende de mil factores imposibles de sistematizar.

Al que le vaya el riesgo que lo haga pero que se olvide de racionalizar el sistema y no se crea nada de los supuestos especialistas.

Grossman:"En la mayoría de los casos cuando te dan un reparto de beneficios el mercado compensa con una bajada en la cotización que se parece mucho a lo que te dieron, luego no has ganado nada." Si entraste en la cción para cobrar el beneficio y vendes pues sí, tiene razón. pero si ya estabas en la acción y no vendes, eso que te llevas. Lo que he observado es que el día del reparto del dividendo la acción baja por ese descuento del dividendo, pero al poco tiempo esa bajada se diluye entre subidas y bajadas posteriores.

Por otro lado, considero que la recompra de acciones, con el dividendo del accionista, es un timo. Se están recomprando acciones que se sacaron al mercado con las ampliaciones del Scrip Dividendo. Se está vendiendo como una retribución al accionista que no es tal por mucho que me digan que al haber menos acciones te tocará mas en el próximo dividendo. Yo no lo veo tan claro, repito, lo considero un timo. mas vale dividendo en mano y ya veremos.