Publicado: 06/04/2024 04:45

Actualizado: 06/04/2024 04:47

Unicaja puede (o no) convertirse en la nueva estrella del mercado, como antaño lo fuera Bankinter, que de nuevo ha vuelto a dar más que alegrías al sector financiero. En general, en toda Europa, aunque especialmente por la importancia que supone en el mercado español, el sector es el verdadero núcleo duro de las subidas que ha experimentado el mercado en el último mes. Y uno e sus artífices es especialmente Unicaja.

Los factores que lo propician pasan, sobre todo por la falta de prisa que demuestra la Reserva Federal en tocar los tipos de interés. Un factor que se va posicionando cada vez con más fuerza en el mercado a cuenta de la fortaleza que siguen destacando los tipos, con la vista puesta, como pronto en junio y como más probable, con la rebaja inicial en uno y otro lado del Atlántico, del verano.

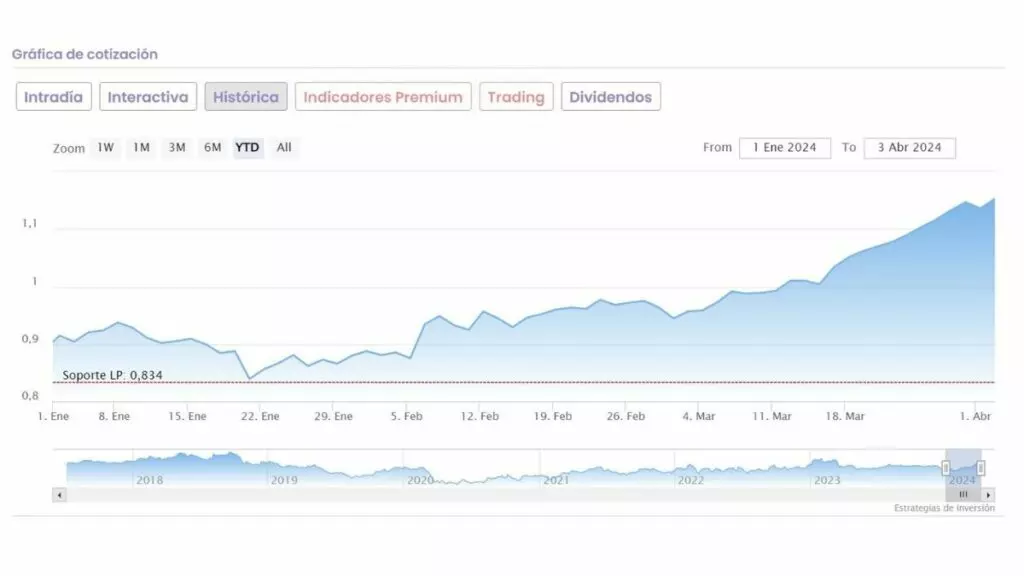

Lo cierto es que el dibujo que nos presenta Unicaja, en su discurrir en el mercado, no es ni de lejos homogéneo respecto al resto del sector. De hecho, las subidas generalizadas de los valores desde el pasado mes de octubre no se proyectaron en el valor. Y aunque desde los mínimos de finales de ese mes, su subida a doble dígito, del 11% hasta finales de noviembre de 2023 no fue análoga al resto.

Todo lo contrario, ya que los títulos de Unicaja regresaron este año a sus máximos, en los 1,1710 euros por acción, con una progresión acumulada, desde los mínimos de 0,8335 euros, del 40%.

En lo que llevamos de año, poco después de comenzar el segundo trimestre, el valor se coloca en un nuevo precio de referencia, con subidas anuales del 31% y subidas en el último mes que superan el 18%

Sin embargo, una de las razones que ha potenciado ese aumento, fueron los rumores, nunca confirmados que se movían en el mercado, sobre su posible fusión con Banco Sabadell, ahora prácticamente extinguidos. De hecho, Barclays estima que es improbable que se produzca, porque considera que los números de la operación no son los suficientemente atractivos.

"Creemos que un acuerdo es improbable a corto plazo, ya que consideramos que el ROTE ajustado para finales de 2027 de Sabadell mejoraría de un 7,3% en solitario a un 8% fusionado, incluyendo ya el 100% de las sinergias de costes", destacan los analistas de Barclays en su informe sobre la economía española.

Sin pronunciamiento oficial por las partes, solo quedan las especulaciones, que la entidad británica señala, se han vertido en el mercado.

Barclays considera en su cálculo una operación en acciones para reflejar una ratio de CET1 objetivo tras la fusión del 13%, así como para mantener a la Fundación Unicaja como accionista.

La prima elegida para hacer los números es del 20%, en línea con la pagada por CaixaBank para comprar Bankia y en el rango histórico del 20%-30%. Se ha asumido la ausencia de sinergias para los ingresos y una sinergia conservadora del 35% para los costes (por debajo del 45% de media). También se incluye un fondo de comercio (‘badwill’) del 70%, equivalente a un ‘badwill’ total menos las pérdidas sobre el papel de la cotización de la cartera de bonos de Unicaja.

En todo caso, los cálculos de Barclays no tienen en cuenta posibles costes como la ruptura de acuerdos de ‘joint ventures’ de seguros, el valor contable de activos o ajustes de pasivos.

La entidad británica iniciaba de esta forma cobertura sobre el valor con 'igual ponderación' o neutral en su calificación, con precio objetivo de 1,20 euros por acción.

Para el analista independiente Roberto Moro, "el sector bancario español se está beneficiando a la fortaleza del europeo, con valores como BBVA, Bankinter y Banco Sabadell, con Santander en máximos desde hace mucho tiempo, aunque a mi, al menos, se me está quedando algo descolgado Unicaja, aunque también lo está haciendo bien. Está próximo a resistencias importantes".

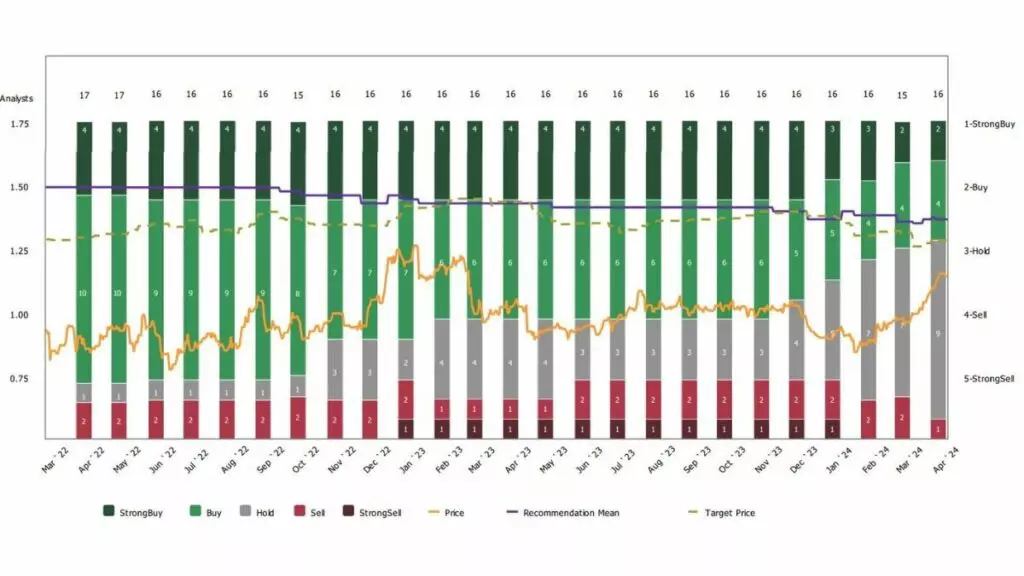

De hecho, el consenso de Reuters recomienda 'solo' mantener el valor en cartera, con precio objetivo que se eleva hasta los 1,28 euros por acción y aporta un recorrido para el valor a doble dígito, del 10,44%.

Entre sus recomendaciones, 2 son de fuerte compra, 4 de compra, 9 de mantener y una de vender en el mercado las acciones de Unicaja.

Si hablamos de las que aportan las firmas de forma independiente, Banco Sabadell apuesta por comprar el valor en el mercado, con precio objetivo de 1,35 euros por acción y un potencial sobre sus actuales niveles de cotización del 17%.

Ya en el caso de Santander, su PO va más allá hasta los 1,50 euros por acción, el más alto de los últimos volcados sobre el valor, con un posible recorrido alcista del 30%.

Ayer mismo, Jefferies recomienda mantener el valor en cartera con PO de 1,10 euros por acción, ya desfasado y con potencial negativo hasta sus niveles actuales de cotización, mientras que, desde JB Capital, califican de compra al valor, con PO de 2,10 euros frente a los 2 anteriores y potencial de nada menos que del 82%.

TE INTERESA

Aprende a invertir en las oportunidades de inversión que existen en cada momento

Ya no se pueden votar ni publicar comentarios en este artículo.