Publicado: 26/01/2022 04:45

Actualizado: 23/03/2022 19:36

El ministro de Inclusión, Seguridad Social y Migraciones, José Luis Escrivá, está de nuevo inmerso en la negociación de las reformas que abandera, que atañen ahora a los autónomos y a los planes de pensiones, y que suponen cambios radicales de modelo y que no generan consenso entre los agentes sociales. En este escenario, tocaba aprobar la revalorización de las pensiones, como ya adelantó Pedro Sánchez que haría el Consejo de Ministros de este lunes, según está previsto en los Presupuestos de 2022 y la primera pata de la reforma de las pensiones, en vigor desde el pasado 1 de enero. Para la portavoz del Ejecutivo, Isabel Rodríguez, esta reforma "justificaría" por sí sola "toda una legislatura".

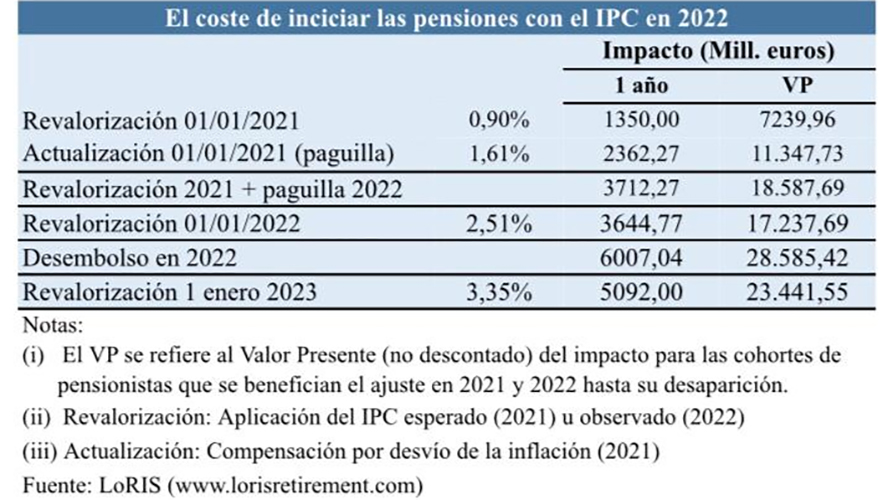

La paga compensatoria por la desviación de precios de 2021 o 'paguilla' será la última que reciban los pensionistas, pues a partir de este año sus pensiones ya se actualizan con el IPC. Escrivá quiso salir ayer a poner en valor esta 'paguilla' y la revalorización de las pensiones para este año, que cifra en 6.500 millones. Pues bien, este coste consolida y se disparará hasta los 28.585 millones si se tiene en cuenta el impacto completo en los próximos años para los pensionistas que se benefician de él, frente a los escasos 20.000 millones que distintos organismos han calculado que recaudará en una década la subida de cotizaciones que ha lanzado para tratar de garantizar la sostenibilidad del sistema.

Tanto Escrivá como la portavoz del Gobierno aseguraron que la reforma de las pensiones ha sido acordada con los agentes sociales en julio, pero omitieron que la actualización con el IPC se hizo a cambio de que se desarrollara un mecanismo que garantizara la sostenibilidad del sistema, que al final ha sido la citada subida de cotizaciones, de 0,6 puntos, de los que 0,5 puntos los asumen las empresas, y que se pactó con los sindicatos a espaldas de la patronal. Este Mecanismo de Equidad Intergeneracional (MEI), en suma, la clave de bóveda de la reforma en sí, ha sido cuestionado por el FMI, la OCDE, el Banco de España, BBVA, Funcas o Fedea por "insuficiente" y por no garantizar la sostenibilidad del sistema.

De entrada, el Consejo de Ministros ha aprobado este martes el Real Decreto por el que las pensiones contributivas suben para este año un 2,5% y las mínimas y no contributivas, un 3%, tal y como establecen los Presupuestos Generales del Estado para 2022 y la primera pata de la reforma de las pensiones, en vigor desde el pasado 1 de enero. De esta cantidad, 3.900 millones de euros corresponden a la subida de las pensiones para 2022 y 2.600 millones al coste de la paga compensatoria a los pensionistas por la desviación de los precios en 2021 respecto a la subida inicial de sus prestaciones (0,9%).

Escrivá ha recordado que las pensiones contributivas suben este año un 2,5% en función de la fórmula contemplada en la reforma de las pensiones y en la que se tiene en cuenta el IPC para evitar pérdidas de poder adquisitivo. En concreto, este incremento del 2,5% es el resultado de la media del IPC entre diciembre de 2020 y noviembre de 2021. Las pensiones de clases pasivas también suben este año un 2,5%. Según el ministro, la nueva fórmula de revalorización de las pensiones supone un "marco de certidumbre absoluta" de cara al futuro, pues los 11,5 millones de pensionistas saben que sus pensiones subirán con el IPC con independencia de cuál sea éste.

Sin embargo, la subida de este año consolida y supondrá un coste total a futuro de 28.585 millones de euros, según cálculos de LoRIS, que estima un coste consolidado de la paguilla de 11.347 millones frente a los 2.600 millones que admite el Gobierno, 9.000 millones más. En lo que respecta a la subida de las pensiones para este año, esta consultora estima que tendrá un impacto total de 17.277 millones frente a los 3.900 que asume el Ejecutivo este año, casi 14.000 millones más.

De los 28.585 millones, por lo tanto, este año se han gastado cerca de 6.500 millones, con lo que en 2023 restarán unos 22.000 millones, y a la parte que corresponda al año que viene se le sumará el gasto de la revalorización con el IPC, que si fuera del 2,5% ya supondría cerca de 3.900 millones. "Se trata de una sucesión, que operaría como si a unas añadas de vino que se extienden unos 20 años se le sumara una nueva el año que viene", explica José Antonio Herce, consultor en longevidad y pensiones en LoRIS, para lo que considera que "no hay caja suficiente".

Críticas del FMI, OCDE y BBVA

BBVA se mostraba crítico la semana pasada con la reforma de Escrivá. La contempla incluso como un riesgo para la economía española, pues "aumenta el déficit futuro del sistema de pensiones, traspasándolo al Estado, y reduce la equidad intergeneracional". Para Rafael Doménech, responsable de Análisis Económico, esto "es una amenaza para la estabilidad presupuestaria si no se compensa con otro tipo de medidas, bien a través del gasto o de los ingresos".

"Si bien el Gobierno ha anunciado un aumento de las cotizaciones sociales de 0,6 puntos durante la próxima década (equivalentes a 0,2 puntos del PIB), esto no parece suficiente para compensar el incremento del gasto que se avecina, por la eliminación del Factor de Sostenibilidad (un punto en 2050)", asegura. BBVA destaca que el MEI retrasa a 2033 la introducción de ajustes adicionales, dejando de lado el impacto que pueda tener el incremento en la esperanza de vida.

Además, "los cambios incrementan el riesgo de un aumento en la brecha entre generaciones. Primero, porque la utilización de impuestos sobre el empleo para financiar pensiones actuales reducirá la cantidad de trabajo demandada. Y segundo, porque hace más probable que en el futuro tengan que tomarse decisiones abruptas, cuyo peso muy probablemente recaiga en las generaciones más jóvenes, con menos peso político", añade.

En esta línea, S&P ha planteado que la reforma de las pensiones le parece “insuficiente” para la sostenibilidad del sistema, ya que deroga la de 2013 y no propone cambios que lo compensen, lo que a su juicio retrasa las medidas estructurales necesarias y cuando el desafío es irreversible. “La edad media de los cotizantes no dejará de subir y es mejor hacer las reformas de las pensiones con antelación”, ha dicho.

El FMI también ha puesto en tela de juicio la reforma de las pensiones, sumándose a las dudas manifestadas por otros organismos como el Banco de España y la OCDE. Ha advertido de que "persiste la inquietud sobre la sostenibilidad" del sistema "en caso de que no se implementen medidas adicionales".

Sin embargo, desde la posición contraria, el ministro ha enfatizado que, de haberse aplicado la fórmula del Gobierno del PP en 2013 y que ahora ha quedado derogada, las pensiones sólo hubieran subido un 0,25% este año y, desde 2017, habrían acumulado una pérdida de poder adquisitivo del 7,5%.

Ya no se pueden votar ni publicar comentarios en este artículo.