Publicado: 26/02/2024 04:45

Actualizado: 27/02/2024 12:57

Rentas muy bajas con dos pagadores están obligadas a presentar declaración del IRPF y a pagar cuando no tendrían que hacerlo si ingresaran lo mismo de un pagador. A poco más de un mes de que empiece la Campaña de la Renta el 3 de abril, Vozpópuli sigue informando de los efectos de algunos errores y problemas que arrastra este impuesto y del impacto de la rebaja de retenciones que lanzó el Gobierno en 2023, año electoral, que ahora supondrá un golpe para rentas medias y bajas en la Campaña.

En lo que respecta a los contribuyentes con un pagador e ingresos de menos de 22.000 euros, la empresa les retiene, pero se benefician del límite del 43% que opera en el IRPF, y no están obligados a presentar declaración porque cobran menos de esos 22.000 euros. Por tanto, se ahorran la diferencia entre lo retenido y la cuota íntegra que les correspondería pagar.

Sin embargo, otro contribuyente que ingrese lo mismo pero que tenga un segundo pagador que pague más de 1.500 euros estará obligado a declarar y a pagar por la diferencia entre lo retenido y la cuota íntegra, o esta última en todo caso si los pagadores no le retienen.

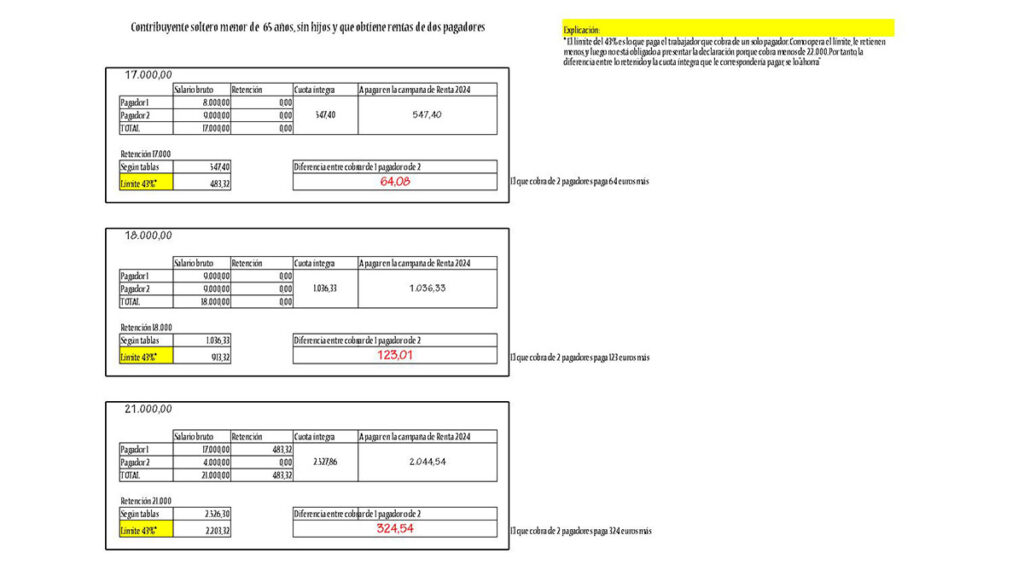

Así le ocurre a un ciudadano menor de 65 años, sin hijos, que ingrese 8.000 euros de un pagador y 9.000 euros de otro, un total de 17.000 euros. No se le retendrá y estará obligado a pagar 547,40 euros en la Campaña de la Renta, según el cálculo que ha elaborado el Consejo General de Economistas Asesores Fiscales REAF para Vozpópuli.

Si tuviera un pagador, es decir, cobrara en total los mismos 17.000 euros pero de un solo pagador, tendría una retención del 43%, que supondría 483,32 euros, y no tendría que presentar declaración, con lo que se ahorraría 64,08 euros. Pagaría 64,08 menos que un ciudadano en su misma situación.

Otro contribuyente con ingresos de 9.000 euros de un pagador y otros 9.000 euros de otro, un total de 18.000 euros, deberá presentar declaración y pagará 1.036,33 euros, 123,02 euros más que si tuviera un sólo pagador, al que se le retendría pero no tendría que presentar declaración.

Un tercer ejemplo que ha elaborado el REAF es el de un contribuyente que tiene un pagador por 17.000 euros, que le retendrá 483,32 euros, y un segundo pagador por 4.000 euros que no le retendrá. En la Campaña de la Renta tendrá que pagar 2.044,54 euros, 324,54 euros más que si tuviera un pagador de 21.000 euros.

Montoro y Montero agravan el problema

El trabajo de EsadeEcPol Los efectos de la inflación en el IRPF de las rentas medias-bajas y cómo amortiguarlos mejor, de Francisco de la Torre, inspector de Hacienda y director del Foro de fiscalidad de EsadeEcPol, y Carlos Victoria, de la Universidad Complutense de Madrid, que colaboraron en la rebaja de Cristóbal Montoro de 2018 desde Ciudadanos, analiza en profundidad el problema de los dos pagadores.

De la Torre y Victoria concluyen que la reformas de Cristóbal Montoro y de María Jesús Montero, con sendas rebajas del IRPF a rentas de hasta 21.000 euros, han consolidado dos tarifas diferentes para declarantes y no declarantes: varios millones de contribuyentes soportan unas retenciones inferiores a la tarifa del IRPF y no tienen obligación de declarar. Esto, pese a ser en general una ventaja para estos contribuyentes, genera distorsiones, asimetrías y situaciones injustas en el IRPF, además de impedir la universalización de la declaración.

Si había varios millones de españoles que obtenían rentas en el IRPF y que no presentaban declaración, ahora habrá más porque, previsiblemente, habrá más contribuyentes que, si presentasen la declaración, no teniendo obligación de hacerla, tendrían que pagar varios cientos de euros, augura el informe de EsadeEcPol, que avisa de que esto agrava los problemas de equidad horizontal del impuesto.

El sistema penaliza efectivamente a personas con más de un pagador, ignorando las circunstancias que provocan esta situación. Cuando en la mayoría de los supuestos, tener dos o más pagadores no determina una cuota diferente a pagar.

Sin embargo, a igualdad de rentas, si tener más pagadores determina la obligación de declarar, y además se han aplicado los límites de los artículos 81 y 85 del Reglamento, hay diferencia real de tributación entre dos situaciones objetivamente iguales: obtener la misma renta con un pagador o con varios.

Como ejemplo de inequidad, el de dos trabajadores que ganan 15.000 euros, pero si uno de ellos vende su coche usado y pierde 2.000 euros, estará obligado a presentar declaración, teniendo que pagar 382 euros. Otro caso, más frecuente, es el de contribuyentes que ganan entre 15.000 y 21.000 euros, pero que han tenido dos o más pagadores relevantes.

Así, un trabajador que estaba ganando en 2023 1.300 euros al mes (con pagas extras prorrateadas) y en noviembre cambió de empleo por otro en el que gana 1.500 euros los dos últimos meses del año, sin retenciones, como el segundo pagador es superior a 1.500 euros, tiene que presentar declaración.

Si los dos últimos meses hubiese trabajado en la misma compañía, habría soportado una retención de 258 euros por haber ganado 15.600 euros y no tendría que presentar declaración, con lo que su tributación final sería esa. Sin embargo, si tiene que presentar declaración, entonces su tributación por IRPF sube a 628,30 euros. El marginal es del 92,5%: el contribuyente gana 400 euros más y paga por este aumento de salario 370,5 euros. Este último es además un ejemplo extremo de otro problema del IRPF, el conocido error de salto que se ceba con las rentas bajas, que analizaremos más adelante.

Soluciones

Para reducir estos efectos, el informe de EsadeEcPol propone introducir una deducción adicional en cuota que reduzca la diferencia entre la retención en los ingresos por defecto y el tipo que se derivaría de presentar declaración, esto es, entre la cuota de retención y la cuota íntegra derivada de los rendimientos del IRPF. Creen que es más factible técnica y políticamente en el corto plazo que otras alternativas más ambiciosas pero complicadas, como sería la fusión de ambos tipos y que ampliaría el incentivo de presentar declaración sin cargar de manera adicional los impuestos asumidos por una población en situación potencialmente vulnerable.

A medio plazo, plantean promover la extensión de la declaración de IRPF, lo que podría permitir acometer la recomendación del Libro Blanco para la reforma fiscal de 2022 de convertir el tramo variable de la reducción por rendimientos del trabajo en un crédito reembolsable.

Con la universalización de la declaración del IRPF, añaden, sería factible articular una política social y de rentas más eficaz y menos costosa en el caso de ayudas como la que se dio de 200 euros, y de políticas estructurales como el Ingreso Mínimo Vital (IMV) o impuestos negativos sobre la Renta/complementos salariales.

Retenciones y error de salto

Los contribuyentes con rentas de entre 22.000 euros y 32.500 euros van a tener que pagar en la Campaña de la Renta que empieza el próximo 3 de abril hasta 1.000 euros extra por la rebaja de retenciones del IRPF que lanzó el Gobierno de Pedro Sánchez en 2023, año electoral. Éste es el escenario para estas rentas bajas y medias en la declaración de la Renta de 2023, cuando el Ejecutivo ha aprobado recientemente una rebaja de retenciones para 2024 con el fin de suavizar los efectos fiscales de la subida del SMI que ha pactado con los sindicatos, una reducción parecida a la que lanzó en 2023.

Así ha informado el 7 de febrero Vozpópuli del impacto de la rebaja de retenciones de 2023. Se trata de un efecto financiero conocido por el que se paga lo mismo pero lo que se paga de menos en retenciones en el año en curso, se paga de más en el siguiente. Supone un golpe en la Campaña de la Renta que incide más en las rentas bajas y del que Hacienda no informó cuando anunció la rebaja.

Entre los ejemplos que ha elaborado el REAF para Vozpópuli, está el de un contribuyente de 32 años, casado, con dos hijos y con cónyuge sin rentas que tenga una renta bruta del trabajo de 23.000 euros, que se ahorró en 2023 un total de 911,61 euros en retenciones, que ahora le salen a pagar en la Campaña. Pasó de pagar 2.527,98 euros en retenciones en 2022 a 1.616,37 euros en 2023, aunque su situación se verá mejorada en lo que respecta al IRPF por beneficiarse de reducción por su situación familiar. Si fuera soltero sin cargas familiares, el golpe sería mayor.

A esto se añade el problema del error del alto del impuesto, en la reducción de rendimientos del trabajo, por el que estos contribuyentes con rentas bajas sufren unas retenciones muy elevadas en cada euro de salario que se les suba, a niveles de rentas muy altas.

En 2023 se redujo el IRPF actuando en la reducción de rendimientos del trabajo y se elevó el umbral mínimo de tributación a 15.000 euros (antes 14.000, que Cristóbal Montoro elevó desde 12.000), para que los beneficiados por la subida del SMI no tuvieran que tributar, junto con una rebaja del impuesto que operaba hasta 22.000 euros, el umbral por debajo del cual no hay que presentar declaración.

Sin embargo, esta rebaja fue un nuevo parche que no resolvió el importante error de salto que arrastra el impuesto, que hace que las rentas entre 12.000 y 21.000 euros tributen a un marginal muy elevado que sólo experimentan contribuyentes con rentas desde 300.000 euros, a niveles como los del Amancio Ortega, con marginales efectivos de entre un 43% y un 50% -y casos de hasta un 92%-, lo que significa que de cada euro que se les suba el salario, Hacienda se quedará con el 43% y 50% -y 92,5% en el ejemplo de EsadEcPol antes reseñado-.

Montero amplió en 2023 la rebaja que lanzó Montoro en 2018 para rentas de entre 14.000 y 18.000 euros a rentas de entre 15.000 y 21.000 euros. A los que ya estaban afectados por la reducción de Montoro les mantuvo el problema e incluyó a rentas de entre 18.000 y 21.000 euros, con marginales efectivos de cerca del 50%, de una media entre comunidades autónomas del 51%, según cálculos del catedrático de Economía Aplicada de la Universidad Complutense de Madrid José Félix Sanz.

Ya no se pueden votar ni publicar comentarios en este artículo.

No lo puedo evitar, aparte de inutil hortera.

AUDAZ, somos dos y mira, yo la veo muy cerca de la cárcel, porque ésta está metida en todos los "rollkitos económicos del PSOE, ya sabes eres, mascarillas, etc". No me extyraña que no coincidiera con CALVIÑO y sea la 1ª en pedir a ABALOS que marche. No sabe nada la MARIJEZU

joluisma, si, sabe hasta decir "costisución"

Hacienda está por encima del bien y del mal. Es un mini estado aparte al que cada vez que alguien legisla algo, ya sea por o la marabunta actual pareciera lo hacen a peor o auy mala leche ¿ O no,?

A este tratamiento fiscal por el hecho de tener dos pagadores, en mi pueblo se le llama ca-bro-na-da. Por lo tanto hay un tal que lo decide.