Publicado: 30/04/2024 04:45

Actualizado: 30/04/2024 04:47

Según datos de Bloomberg, las entradas netas de capital extranjero en el mercado de valores indio ascendieron a más de 30.000 millones de dólares en lo que va del año. Esto se debe a 3 factores principales:

• Una fuerte recuperación económica: la economía india está creciendo a un ritmo acelerado, con un PIB estimado del 7% para 2024.

• Reformas gubernamentales: el gobierno indio ha implementado una serie de reformas para mejorar el clima empresarial, lo que ha hecho que el país sea más atractivo para la inversión extranjera.

• Un mercado de valores atractivo: el Sensex, el principal índice bursátil de India ha experimentado un fuerte repunte en 2024 (entorno al 17% YTD), lo que ha atraído a inversores en busca de rendimientos.

Muchos fondos indios, como los de las gestoras Kotak o UTI están recibiendo entradas netas positivas. Pero vamos a ver qué 4 fondos de gestoras no indias están en el top del ranking en mayores rentabilidades con menor volatilidad.

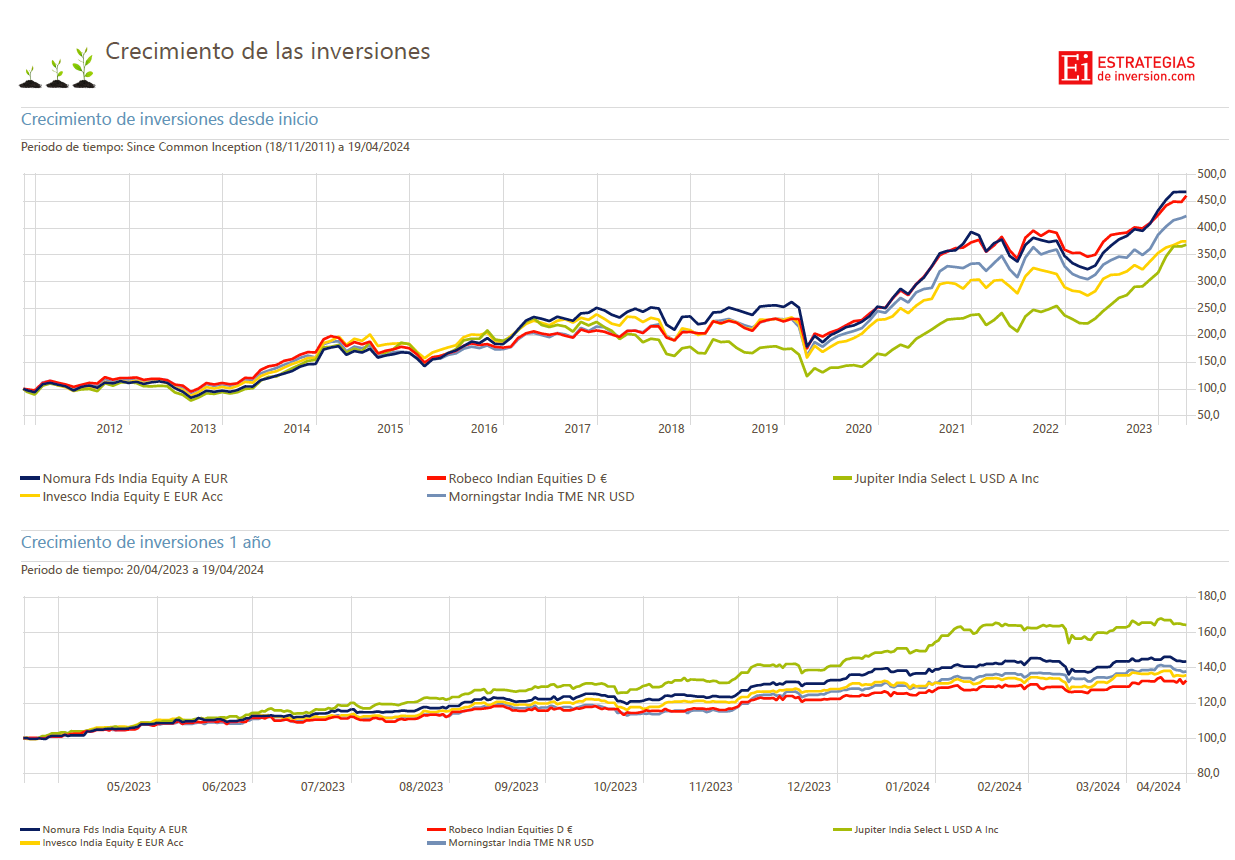

Los fondos son: Nomura Fds India Equity, Robeco Indian Equities, Jupiter India Select, e Invesco India Equity. Todos ellos, salvo el de Invesco, baten a 3 años a su índice de referencia Morningstar India TME NR a 3 y 5 años y con menores volatilidades. El fondo más concentrado es el de Nomura, con 44 compañías en cartera, mientras que el fondo con más empresas en cartera es el de Jupiter, con 82.

Fuente: Morningstar Direct

Aunque a largo plazo parece que el fondo de Jupiter es el que peor lo ha hecho, no es exactamente así. El periodo 2017-2020 sí fue relativamente peor, pero sale el primero YTD, a 1 y 3 años por la espectacular subida que ha tenido desde entonces.

Fuente: Morningstar Direct

Los 4 fondos invierten el 100% de la cartera en India, son fondos muy puros. Incluso el revenue de las compañías en cartera viene en más de un 70% de Asia Emergente (India principalmente). El estilo de las compañías en cartera tiene un denominador común y es que son grandes compañías estilo growth, si bien existen algunas diferencias significativas. Mientras que el Fondo de Nomura tiene en este tipo de compañías un 67%, el de Jupiter, tan sólo tiene un 36,4% (aunque sea su posición mayoritaria).

Al ser fondos basados en Asia Emergente, las ratios de sostenibilidad son bastante peores que la media de los fondos europeos o americanos. Aun con todo, el Robeco y el Invesco, son Artículo 8 según el Reglamento SFDR.

La enorme diferencia de rentabilidad del fondo de Jupiter este año (+10 puntos porcentuales de ventaja frente a los demás fondos) merece una explicación, aunque sea parcial. Uno de los motivos es que tiene más diversificación por capitalización. Como hemos comentado en otros artículos, en momentos de subidas de mercado, las compañías medianas y pequeñas suelen recoger en mayor proporción las subidas. Otro de los motivos es el PER de las compañías en cartera. Frente a PERes de más de 70 u 80, el fondo de Jupiter apenas alcanza el 53, y el estimado a un año es de 22. Esto lo que permite es comprar compañías a múltiplos mucho más razonables, de manera que si, efectivamente no están bien valoradas, el potencial de crecimiento sea mucho mayor. De hecho, así lo vemos en la rentabilidad de las top 10 compañías en cartera. El fondo de Jupiter tiene empresas que este año superan el 20, el 30, e incluso el 50% de rentabilidad. Es decir, una adecuada selección de valores ha sido clave para el estupendo desempeño que lleva.

Ya no se pueden votar ni publicar comentarios en este artículo.