Publicado: 14/02/2024 04:45

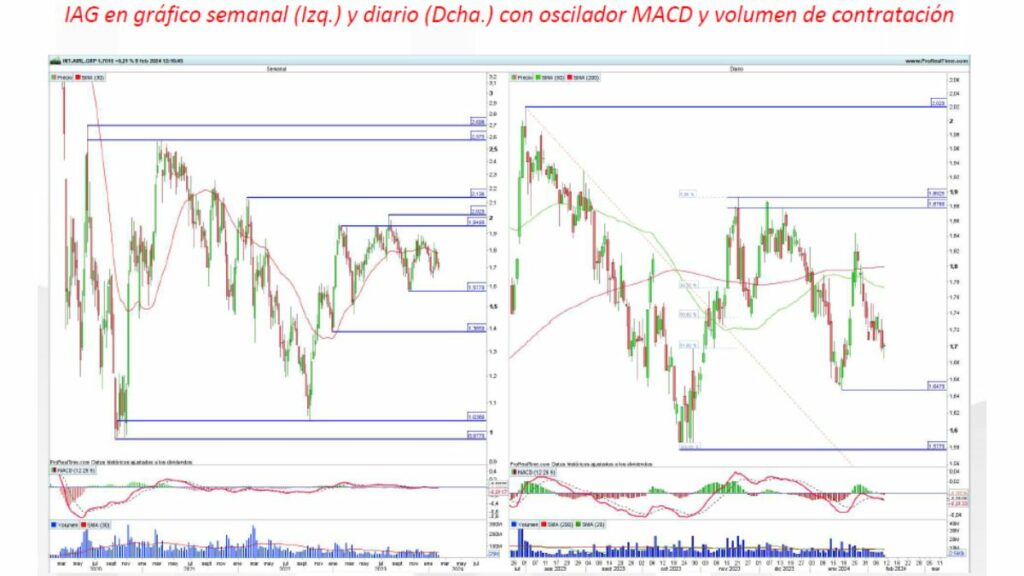

Este 2024 no está siendo demasiado propicio para IAG en bolsa. La aerolínea, que vivió un 2023 al alza con sumas en sus acciones cercanas al 29%, pierde en lo que llevamos de nuevo año más de un 4%. En opinión del analista técnico de Ei, José Antonio González, "los recientes bandazos del precio de IAG no van a ninguna parte, derivando en un movimiento que tiende a la lateralidad en el medio y largo plazo", cuenta en su informe de todas las acciones del Ibex 35.

En este sentido, IAG es un activo poco atractivo en estos momentos "mientras no logre superar la cota de los 1,8925€ por acción, lo que permitiría actualizar próximos objetivos alcistas a la zona de los 2€ por acción, aproximadamente", añade José Antonio González.

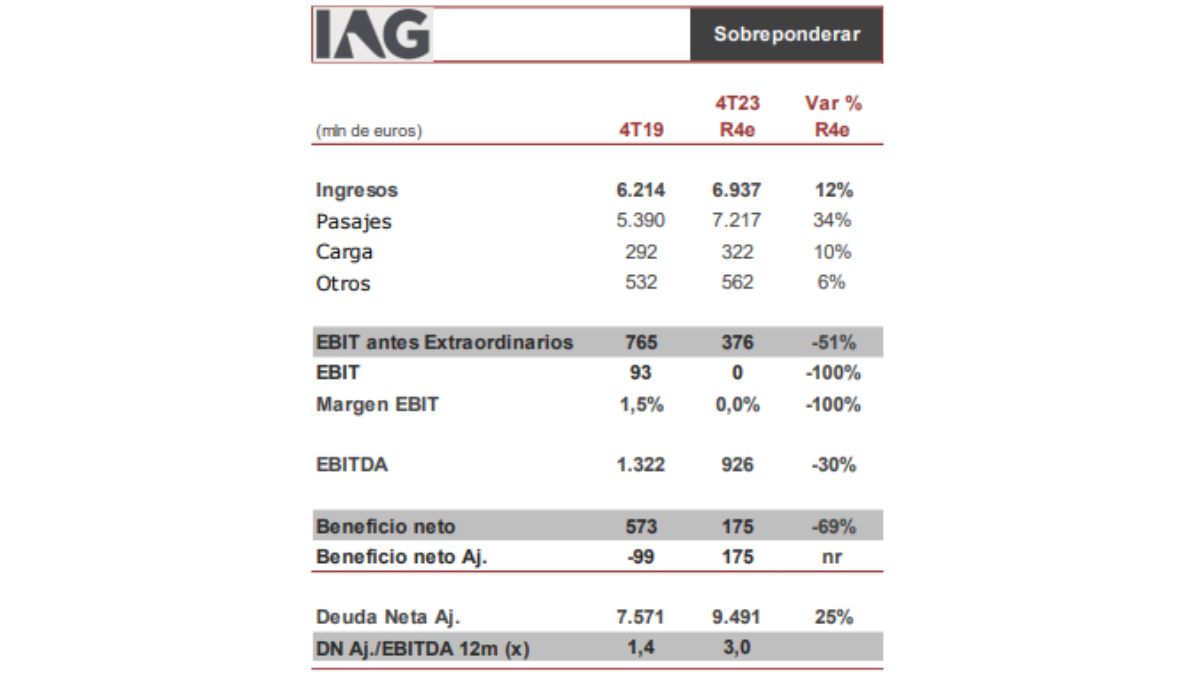

De momento, IAG se mueve en el Ibex 35 en el entorno de los 1,71 euros, un precio que, a buen seguro, podría mejorar al calor de los resultados trimestrales que la aerolínea publica el jueves 29 de febrero y que, según Iván San Félix, analista de Renta 4, "deberían mostrar el tono positivo de recuperación que se viene produciendo de forma significativa desde 3T 22".

En concreto, apunta San Félix, "con una capacidad y demanda que habrían recuperado los niveles prepandemia por primer trimestre en 4T, esperamos que los ingresos de pasajes unitarios se sitúen en torno a +12%, mismo nivel que los ingresos unitarios totales, y que los gastos unitarios ex combustible avancen +13% y los gastos totales repunten +20% vs 4T 19. Por su parte, los ingresos de pasajeros superarían el nivel prepandemia +12% y el total de ingresos +12% vs 4T 19, en línea con los gastos ex combustible". Por otro lado, desde Renta 4 prevén que el EBIT antes de extraordinarios, alcance 376 mln eur (-51% vs 4T 19).

En cuanto al beneficio neto, en el 4T 2023 sería de 175 millones de euros según las cuenta de Renta 4, lo que supondría una caída del 69% respecto a 2019.

Con estas previsiones la directiva de IAG cumpliría con los objetivos de 2023e: "capacidad 96% vs 2019, costes unitarios ex combustible parte baja entre -6%/- 10% vs 2022 y gastos de combustible 7.600 mln eur. También descontamos un capex en torno a -4.000 mln eur y que la deuda neta sea menor a la de 2022".

Respecto a las acciones de IAG, desde Renta 4 apuntan que "se encuentran infravalorados, más cuando la compañía está en una buena situación y las perspectivas son favorables". Por todo ello, recomiendan sobreponderar y les dan un precio objetivo de 2,53 euros lo que supone un potencial del 48%.

TE INTERESA

Aprende a invertir en las oportunidades de inversión que existen en cada momento

Ya no se pueden votar ni publicar comentarios en este artículo.