Publicado: 28/02/2023 04:45

Actualizado: 28/02/2023 16:19

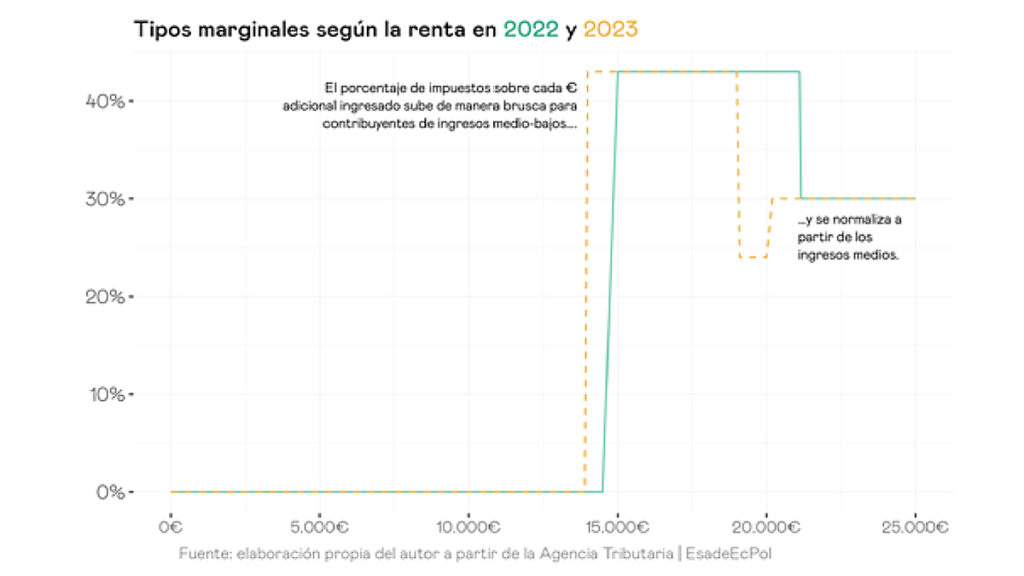

La rebaja del IRPF a rentas bajas del Gobierno de Pedro Sánchez que ha entrado en vigor en enero agrava los problemas que presentaba la que hizo Cristóbal Montoro en 2018, ya que extiende los errores de salto que tiene el beneficio fiscal sobre el que actúa, la reducción de rendimientos del trabajo, a 4,8 millones de contribuyentes, que tributan a niveles como los del Amancio Ortega, con marginales efectivos de cerca del 43% -y casos de hasta un 92%-, lo que significa que de cada euro que se les suba, Hacienda se quedará con el 43% -y 92%-. Con todo, esta rebaja, que intenta paliar los efectos de la inflación en las rentas bajas ante la negativa del Ejecutivo a deflactar la tarifa, ni siquiera llega a compensarles la subida de precios, mientras que la reforma de 2018 se trasladó casi por completo a las rentas en un escenario prácticamente sin inflación. Así lo muestra el trabajo de EsadeEcPol Los efectos de la inflación en el IRPF de las rentas medias-bajas y cómo amortiguarlos mejor, cuyos autores, Francisco de la Torre, inspector de Hacienda y director del Foro de fiscalidad de EsadeEcPol, y Carlos Victoria, de la Universidad Complutense de Madrid, colaboraron en la rebaja de 2018 desde Ciudadanos.

El informe constata este efecto en las rentas entre 12.000 y 21.000 euros, 4,3 millones según la Estadística de declarantes del IRPF de 2020 de la Agencia Tributaria. Fuentes de Hacienda han trasladado a Vozpópuli que los beneficiarios netos de su rebaja son 4,8 millones. El marginal efectivo del 43% se refiere al Reglamento de retenciones; otros analistas lo sitúan por encima del 50%, con ejemplos muy superiores.

De la Torre y Victoria concluyen que ambas reformas han consolidado dos tarifas diferentes para declarantes y no declarantes: varios millones de contribuyentes soportan unas retenciones inferiores a la tarifa del IRPF y no tienen obligación de declarar. Esto, pese a ser en general una ventaja para estos contribuyentes, genera distorsiones, asimetrías y situaciones injustas en el IRPF, además de impedir la universalización de la declaración.

Para reducir estos efectos, proponen introducir una deducción adicional en cuota que reduzca la diferencia entre la retención en los ingresos por defecto y el tipo que se derivaría de presentar declaración, esto es, entre la cuota de retención y la cuota íntegra derivada de los rendimientos del IRPF. Creen que es más factible técnica y políticamente en el corto plazo que otras alternativas más ambiciosas pero complicadas, como sería la fusión de ambos tipos y que ampliaría el incentivo de presentar declaración sin cargar de manera adicional los impuestos asumidos por una población en situación potencialmente vulnerable.

A medio plazo, plantean promover la extensión de la declaración de IRPF, lo que podría permitir acometer la recomendación del Libro blanco para la reforma fiscal de 2022 de convertir el tramo variable de la reducción por rendimientos del trabajo en un crédito reembolsable.

Con la universalización de la declaración del IRPF, añaden, sería factible articular una política social y de rentas más eficaz y menos costosa en el caso de ayudas como la de 200 euros, y de políticas estructurales como el Ingreso Mínimo Vital (IMV) o impuestos negativos sobre la Renta/complementos salariales.

Los problemas de salto que tiene la reducción de rendimientos del trabajo se acrecentaron con la rebaja que lanzó Cristóbal Montoro en 2018 para rentas entre 14.000 y 18.000 euros, con marginales efectivos disparados a cerca del 60%. Pues bien, después de recibir el pasado marzo el trabajo de los expertos que designó para que el asesoraran en la reforma fiscal recomendando suprimir este beneficio, Hacienda tuvo que improvisar a finales de septiembre una rebaja del IRPF a rentas bajas cuando vio que el PP iba ganando el relato de la batalla fiscal, y la reforma de Montoro ofrecía un precedente para replicar.

El Ministerio plantea su rebaja para rentas de entre 15.000 y 21.000 euros. A los que ya estaban afectados por la reducción de Montoro les mantiene el problema e incluye ahora a rentas de entre 18.000 y 21.000 euros, con marginales efectivos de cerca del 50%, del 43% si se sigue el Reglamento de retenciones como EsadeEcPol.

Si a un contribuyente con una base imponible de 15.000 euros que vienen de su salario le aumentan el sueldo en 1.500 euros (un 10%), el sistema actual le retendría 645 euros (un tipo marginal del 43%). En cambio, un contribuyente que gane 26.000 euros con un aumento idéntico del 10% sólo pagaría un tipo marginal sobre ese extra de ingresos de aproximadamente el 30%, pone de ejemplo el informe.

En un contexto de alta inflación, esto implica que los contribuyentes en este tramo no vean apenas actualizado su poder adquisitivo real, porque la mayoría de las subidas se verían afectadas por este elevado tipo marginal. En el ejemplo anterior, con una inflación anual del 8,4% como la que tuvo España en 2022, pasar de 15.000 euros netos a 15.718 euros no cubriría lo necesario para mantener el poder adquisitivo (que serían 16.260 euros), advierten De la Torre y Victoria.

Esto ha llevado al Fisco a incluir una rebaja no anunciada en las retenciones en 2023, año electoral,de hasta 1.000 euros, para contribuyentes de hasta 35.200 euros, con efecto neutro, ya que luego deberá compensarse en la declaración del impuesto en la primavera de 2024.

Aumentan quienes no presentan declaración

La reforma ha modificado también la obligación de declarar: a partir de ahora, con rentas del trabajo no superiores a 15.000 euros (antes 14.000, que Montoro elevó desde 12.000), no hay obligación de declarar, sea cual sea el número de pagadores. Por otra parte, se sigue manteniendo el límite de declaración en 22.000 euros si no hay un segundo pagador de rendimientos del trabajo que pague más de 1.500 euros.

Pero si el contribuyente que gana 15.000 euros, por la razón que sea, presenta declaración, entonces pagaría 387 euros. Esta situación se da hasta que el contribuyente gana 21.200 euros, ya que a partir de esta cifra no se aplica el máximo de retención porque la tarifa es inferior.

Para la inmensa mayoría de los perceptores de rentas entre 15.000 y 20.000 euros, la rebaja fiscal que se les aplica no es el aumento de la reducción por rendimientos del trabajo, sino simplemente el aumento a 15.000 del mínimo de retención. En ese tramo, la rebaja fiscal es de 430 euros respecto a la situación anterior. Entre 14.000 y 15.000 euros, lo probable es que no haya apenas declaraciones del IRPF, señala el estudio.

Si hasta 2022 había varios millones de españoles que obtenían rentas en el IRPF y que no presentaban declaración, ahora habrá más porque, previsiblemente, habrá más contribuyentes que, si presentasen la declaración, no teniendo obligación de hacerla, tendrían que pagar varios cientos de euros, augura el informe, que avisa de que esto agrava los problemas que planteaba la situación anterior, entre otros, un problema de equidad horizontal: dos contribuyentes que obtienen la misma renta, de las mismas fuentes, pagarán distinto IRPF en función del número de pagadores o de circunstancias aleatorias.

Inequidad

Como ejemplo de inequidad, el de dos trabajadores que ganan 15.000 euros, pero si uno de ellos vende su coche usado y pierde 2.000 euros, estará obligado a presentar declaración, teniendo que pagar 382 euros. Otro caso, más frecuente, es el de contribuyentes que ganan entre 15.000 y 21.000 euros, pero que han tenido dos o más pagadores relevantes.

Así, un trabajador que está ganando en 2023 1.300 euros al mes (con pagas extras prorrateadas) y en noviembre cambia de empleo por otro en el que gana 1.500 euros los dos últimos meses del año, sin retenciones, como el segundo pagador es superior a 1.500 euros, tiene que presentar declaración. Si los dos últimos meses hubiese trabajado en la misma compañía, habría soportado una retención de 258 euros por haber ganado 15.600 euros y no tendría que presentar declaración, con lo que su tributación final sería ésa. Sin embargo, si tiene que presentar declaración, entonces su tributación por IRPF sube a 628,30 euros. El marginal es del 92,5%, el contribuyente gana 400 euros más y paga por este aumento de salario 370,5 euros.

En este ejemplo, se estaría penalizando efectivamente a personas con más de un pagador, ignorando las circunstancias que provocan esta situación. El informe recuerda que, en la mayoría de los supuestos, tener dos o más pagadores no determina una cuota diferente a pagar. Sin embargo, a igualdad de rentas, si tener más pagadores determina la obligación de declarar, y además se han aplicado los límites de los artículos 81 y 85 del Reglamento, entonces, sí que hay diferencia real de tributación entre dos situaciones objetivamente iguales: obtener la misma renta con un pagador o con varios.

A esto se añade que el tipo establecido por la comunidad autónoma en su tarifa no se aplica porque sólo lo hace la tarifa de retenciones, que es estatal. El ciudadano afectado pierde el derecho a beneficiarse de cualquier deducción o incentivo fiscal establecido por la comunidad autónoma o el Estado, alertan De la Torre y Victoria, que recuerdan que estamos hablando aquí de contribuyentes de renta baja, en unas circunstancias en las que la política de rentas se puede articular, precisamente, a través de este tipo de herramientas.

Ya no se pueden votar ni publicar comentarios en este artículo.

Un gobierno de inútiles...todo lo hacen mal...

Es una competición para ver qué ministra es más inútil: Montero, Montero o Calviño. Y demos gracias a que Garzón sea un vago.

Perdona...... no es vago esta juntando Muñecos para la huelga.

Un ejemplo todavía más injusto: cuando el segundo pagador es el SEPE a causa de un ERTE. Supuesto sobre el que está actuando la Agencia Tributaria con requerimientos a personas con este nivel de rentas y a pesar de la deficiente gestión de estos expedientes.