Publicado: 16/01/2024 04:45

Si bien, los inversores han escuchado sobre el potencial del mercado de renta variable india, en su pasada visita a España el responsable de deuda soberana asiática de abrdn, Kenneth Akintewe hizo hincapié sobre las bondades de la deuda soberana del país asiático. Entre los puntos que destacó están:

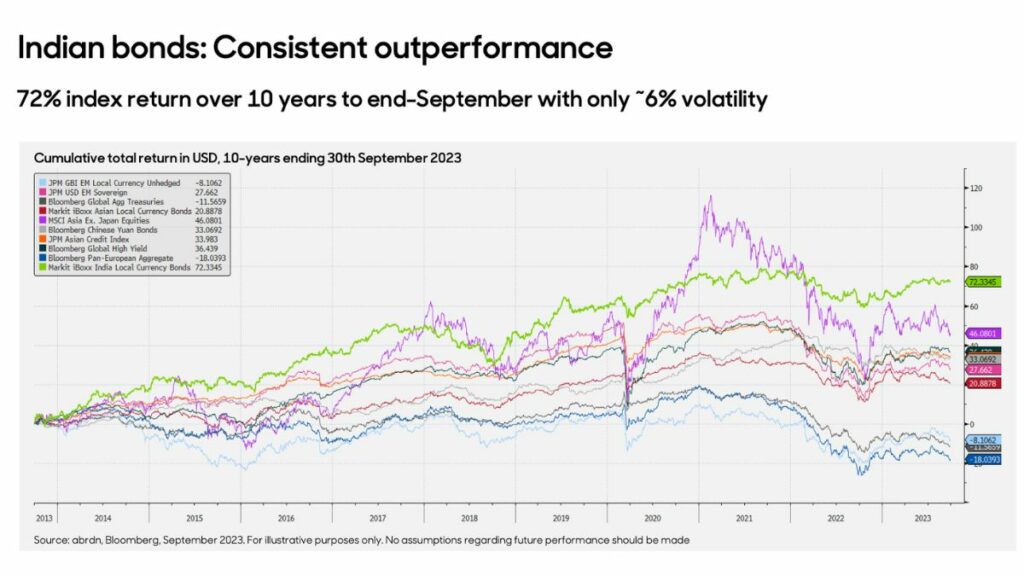

- Rentabilidad del 72% en la última década, superando a muchos otros mercados

- Notable resistencia a las numerosas caídas de los mercados a lo largo de los años

- Un banco central que actuó a tiempo, subiendo 250 puntos base para controlar la inflación, que ha alcanzado su punto máximo en 2022

- Los rendimientos de los bonos son superiores a los tipos de interés oficiales

- Con una volatilidad de la rupia más baja de los últimos 18 años, de solo el 3,4%, que es 2-3 veces menores que la de otras divisas de mercados emergentes y mundiales

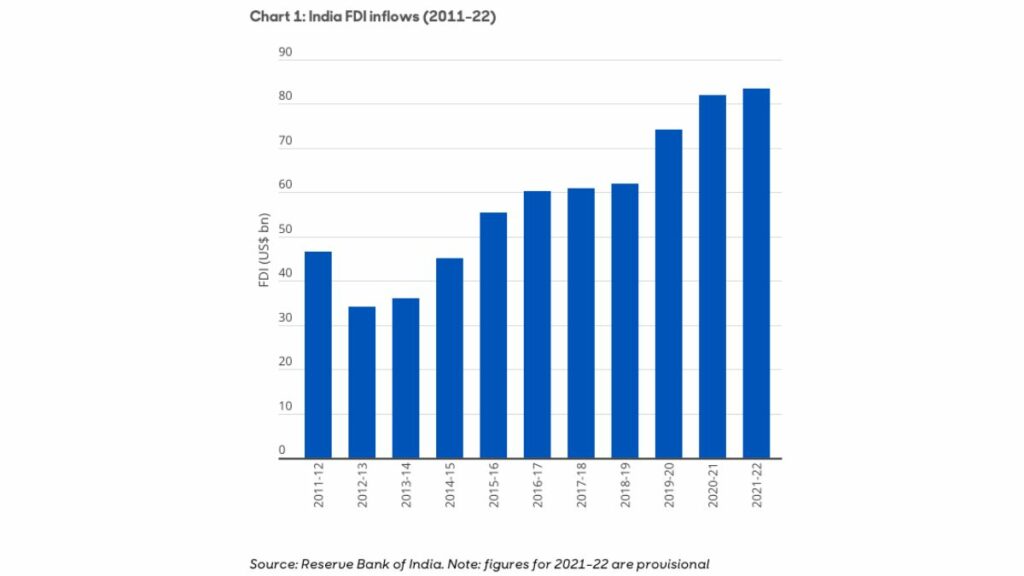

- Menor déficit por cuenta corriente y fuertes flujos de inversión extranjera directa

- Alto nivel de reservas que se utilizan para gestionar la volatilidad, lo que apoya a la moneda

- Permite mantener una volatilidad relativamente baja, en torno al 6% para el mercado de grado de inversión indio

- Lo que debería impulsar a mejorar su calificación crediticia

- Baja sensibilidad a otros mercados, lo que le convierte en un gran diversificador

- Los inversores extranjeros aún no poseen este mercado

- El mercado de bonos indio se incluirá en el índice de mercados emergentes de JPMorgan y es probable que le sigan el índice de bonos en moneda local y otros índices, lo que dará un fuerte impulso a este mercado, como sucediera con China

Cabe comentar, que de acuerdo a datos de Bloomberg, india es el mercado emergente más querido del mundo en 2023. Los extranjeros han invertido miles de millones de dólares, mientras que en otros mercados, como China, han retirado dinero. según un gráfico de Bloomberg, en lo que va del año e incluso a 3 años ha entrado 5 veces más dinero a la renta variable india vía ETFs que a los fondos de China.

Pero también los bonos del país Asiático se verán favorecidos de un crecimiento que el propio gobierno estima que sea del 7,3% en 2024, y con unos precios bajos en los productos básicos, los vientos de cola para la expansión de India están ahí. El auge en el gasto privado y gubernamental mantiene al país encaminado a convertirse en la economía de mayor y más rápido crecimiento del mundo.

Sin embargo, pocos saben que los bonos indios han superado a varios homólogos en varios periodos, tanto a 10 como a 5 años:

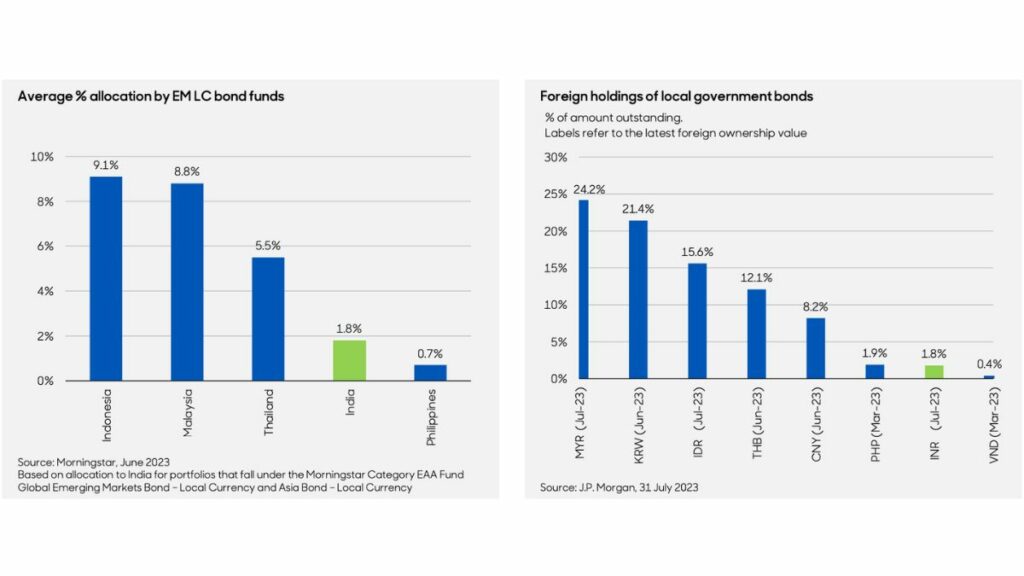

Y por ello son pocos inversores los que participan en ellos:

Pero esto lleva a algunas críticas en cuanto a los indicadores socioeconómicos, y en este sentido Akintewe apunta a que India lleva mucho tiempo mejorando dichos indicadores con una serie de reformas llevadas a cabo en la última década y que pueden situar al país en una posición en la que intente posicionarse como el principal ganador en las cambiantes líneas geopolíticas mundiales. Entre los principales cambios que se han producido, el experto apunta a la importancia de la elaboración y orientación de las políticas, como la reforma laboral y agraria, la relajación de las restricciones a al inversión extranjera y el refuerzo de la legislación sobre quiebras, así como un nuevo régimen fiscal que ha permitido la creación de un "mercado común"en los 36 estados de la Unión.

En la última década, hemos asistido a un aumento de la inversión extranjera directa y a un fuerte crecimiento medio del PIB, pero aún falta por despuntar la inversión en renta fija por parte de los inversores:

En donde la competitividad de la mano de obra entra en la ecuación, ya que India es uno de los países (además de Filipinas e Indonesia) con un coste laboral más bajo:

¿Cómo invertir en bonos indios?

Con toda esta información y los datos de fortaleza económica del país, pero además viendo el recorrido que ha tenido la renta variable de India en los últimos años, y como subieron los bonos chinos cuando los incluyeron en los principales índices de bonos, queda más que claro que "los bonos indios gozan de buen momento de entrada".

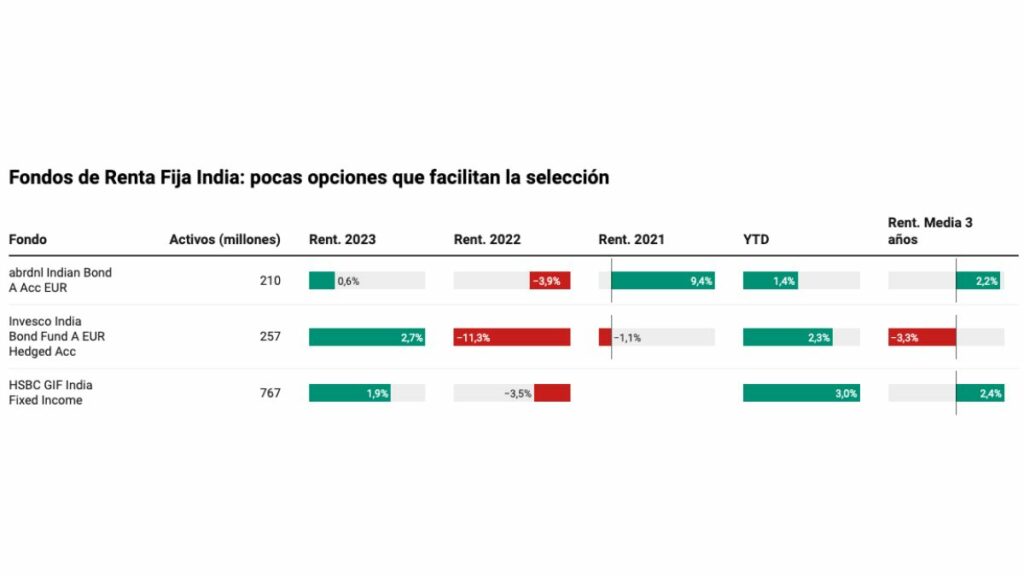

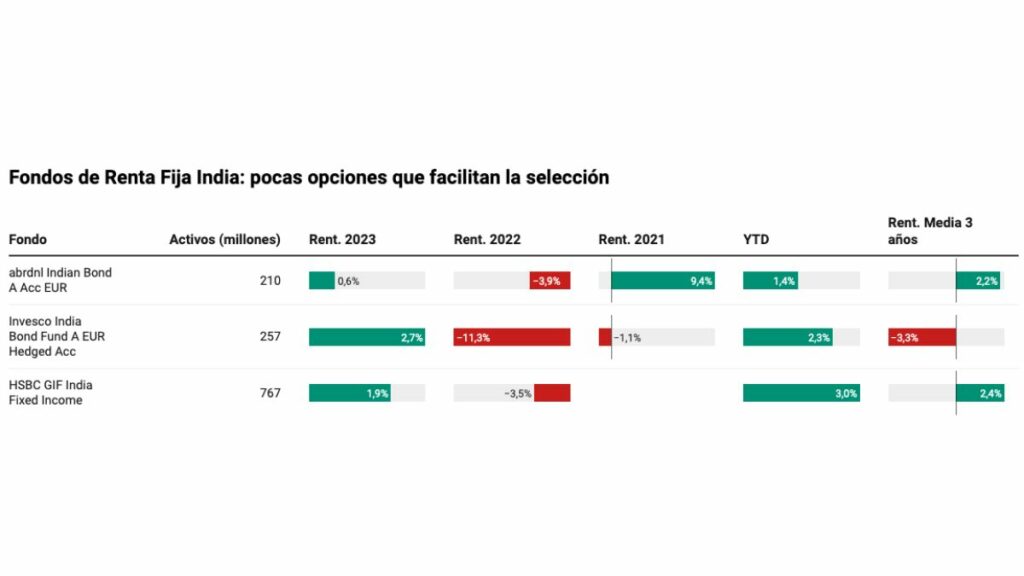

No obstante, son pocas las oportunidades existentes para los inversores españoles, pero seguramente vendrán más. De hecho, ni siquiera existe una categoría como tal en Morningstar, sino que aparece como RF Otros, lo que puede facilitar la selección para aquellos que deseen entrar en el activo.

Como se puede apreciar, el mayor fondo por activos es el de HSBC, casi 500 millones de dólares superior a los otros dos. Existe otro fondo que no incluimos en la tabla porque se lanzó hace menos de 1 año y por tanto no existe track record histórico. En cuanto a desempeño, en lo que va del año, nuevamente el fondo de HSBC supera a sus competidores, aunque en el medio plazo (rent. media a 3 años) casi iguala el fondo de abrdn, mientras que el de Invesco se queda en terreno negativo.

Otro factor a tomar en cuenta, son los gastos corrientes, siendo el fondo de abrdn el más competitivo en este sentido, con unos gastos de 1,16%, vs 1,6% de Invesco y 1,45% de HSBC.

Por el lado de riesgo, tanto el de HSBC como el de abrdn, rondan el 7,6% de volatilidad y ambos tienen un Ratio de Sharpe positvo (0,21 y 0,18 respectivamente), mientras que el de Invesco tiene una menor volatilidad pero igualmente un Sharpe negativo. Sin embargo, es el fondo de Invesco el de una Beta superior a 1, con lo que si el mercado de renta fija indio sube, subirá más que el mercado pero en las caídas también sufrirá más, mientras que el fondo de abrdn reporta el menor drawdown o caída en el tiempo, fondo gestionado por el equipo de Asia-Pacific Debt de abrdn, uno de los más experimentados y consistentes de la región, que gestiona activos por valor de 4.000 millones de dólares y cuyo gestor principal es Kenneth Akintewe, Head of Asian Sovereign Debt.

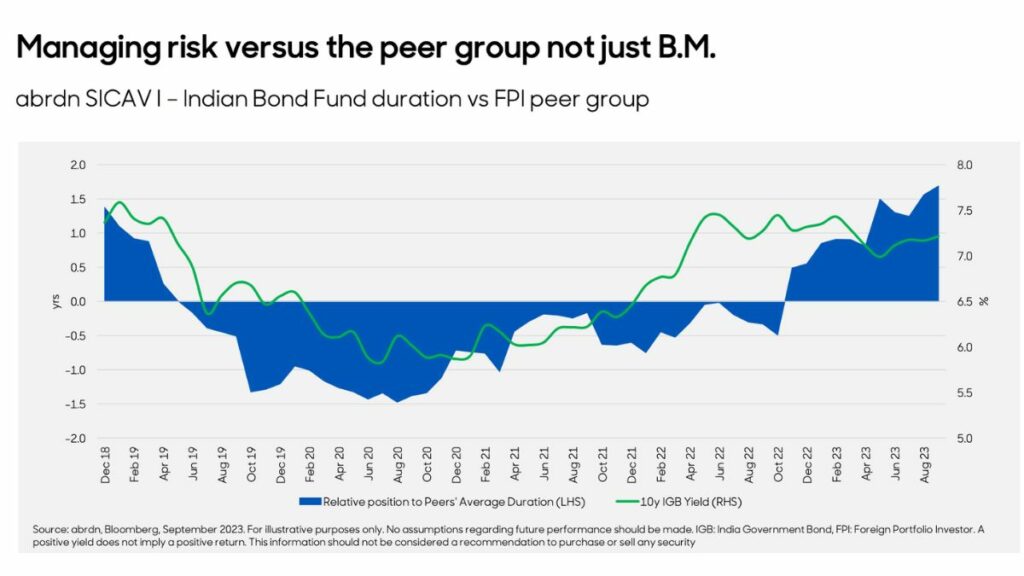

El fondo de abrdn sería uno que nosotros consideraríamos, además de los resultados históricos, tuvimos la oportunidad de hablar con el Akintewe, quien volvió a demostrar su sólido conocimiento del mercado y de los bonos que integran su cartera, con un enfoque basado en una gestión activa, en bonos gubernamentales y cuasi soberanos con una exposición 100% a la Rupia India, pudiendo invertir también en deuda corporativa en moneda local, pero solo a nivel táctico:

La experiencia en la región permite a abrdn ser uno de los primeros gestores de activos con licencia para operar en un mercado de difícil acceso como la India, además de contar con un equipo con gran experiencia en este mercado.

El YTM o rentabilidad a vencimiento del fondo es del 7,43%, con una duración de 6,72. El rating de la cartera es de BBB-, con un 98% en deuda con grado de inversión, y con una posición en caja muy baja (cuando los otros dos fondos tienen en torno al 3.5%)

CONCLUSIÓN: Como dice el titular, India cuenta con un apoyo macro y micro óptimo, en una clase de activos que ha ofrecido rentabilidades superiores a bonos de otros países y regiones, en el que pocos inversores han podido sacar provecho y con pocos fondos tan especializados y con tanta experiencia como el fondo de abrdn.

Ya no se pueden votar ni publicar comentarios en este artículo.

Sinceramente, éste diario debería de abstenerse de promocionar posibles PELOTAZOS, porque les paguen una cuota de PUBLICIDAD.