Estamos viviendo, quizá necesitados de ello, una borrachera de exagerado optimismo y en estas situaciones siempre es bueno algo de razonable contrapeso. Por ello puede ser conveniente, y también necesario, tener presente que la autocomplacencia es el cáncer del éxito. Bien está que saquemos pecho de todo aquello que comienza a comportarse adecuadamente y que, en definitiva, contribuirá a dominar la pandemia y posibilitar la esperanza de una pronta estabilización y posterior recuperación. Sin embargo, caer en el triunfalismo voluntarista puede conducirnos a bajar la guardia, relajándonos frente a una realidad no superada. A perder el camino recorrido y a tropezar, por enésima vez, en la misma piedra de siempre. Es pronto, irresponsablemente pronto, para echar las campanas al vuelo. No queriendo renunciar a la prudente satisfacción de ver cómo después de la larga travesía de la covid, de la que nos encontramos, todavía, en el ecuador de la superación deseada, las cosas cambian y se vislumbra una luz cierta al final del túnel. Sin embargo, cegarnos por esa misma luz puede impedirnos llegar a ella. La euforia injustificada siempre niega la pervivencia de los verdaderos y profundos problemas de fondo.

No sólo España, también la Europa que llevamos anhelando durante décadas, eternamente inacabada, ha de no perder de su horizonte de futuro el protagonismo que las reglas del poder económico le exigen para ser equilibrio ante el pujante crecimiento de las economías de los países emergentes y muy en particular de la, cada vez más, todo poderosa China. No olvidemos aquella frase, atribuida (1985) a Deng Xiaoping, líder de la República Popular China desde 1978 hasta los últimos años de su vida: “En el siglo que viene los EEUU dirán lo que hay que fabricar, los hindúes y nosotros lo fabricaremos e iremos a Europa de vacaciones".

O los países de la UE empezamos a perder soberanía en beneficio de la organización supranacional, o no seremos nunca una potencia económica, política y social capaz de hacer frente a la China insaciablemente expansionista. Hemos de sentirnos ciudadanos europeos por encima de nuestra nacionalidad o regionalismo. Sólo tenemos una moneda en común y multitud de funcionarios, pero no una unión bancaria, fiscal, militar, económica y política con un sólo parlamento y un único presidente.

Pero vayamos ya al grano y analicemos los gráficos que desde mi punto de vista ilustran la verdadera situación en la que se encuentra la economía española como consecuencia de la covid-19.

Sectores más afectados

A pesar del rebote significativo durante el tercer trimestre del año anterior(+17,1%) la economía española se mantiene nueve puntos porcentuales por debajo de su nivel de hace un año. Los sectores de servicios intensivos en contacto como el turismo, que representa alrededor del 12% de la economía española, se han visto especialmente afectados. Las pymes, que normalmente tienen menos recursos financieros y contribuyen a más del 70% del empleo, están luchando por mantenerse vivas.

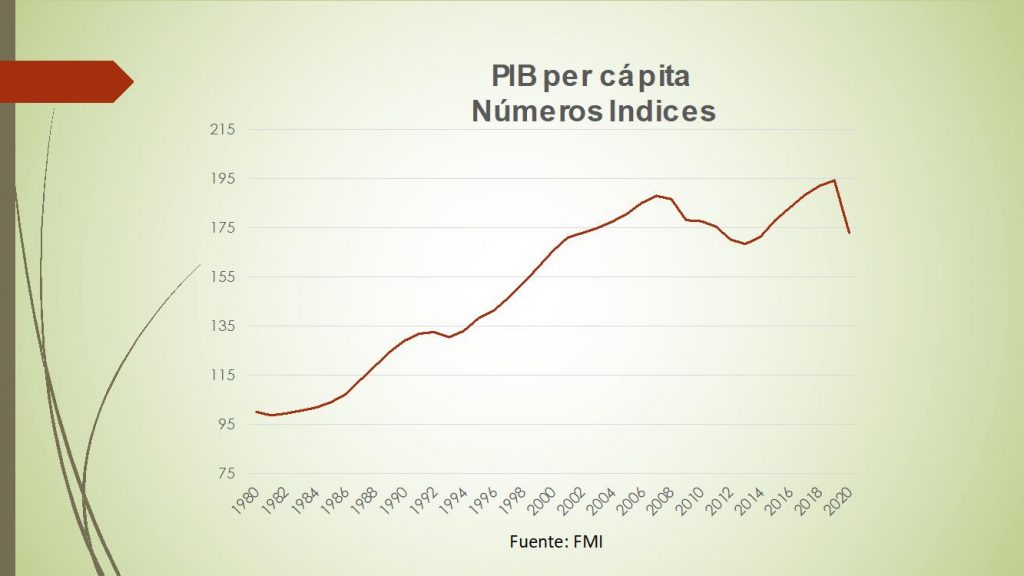

El crecimiento interanual de la economía española desde 2016 venía dando señales de agotamiento estructural previas a la pandemia. España tiene unas características estructurales que han hecho que la economía sea vulnerable a las perturbaciones. El indicador que resume este agotamiento estructural es el estancamiento del PIB per cápita en España y, por otra parte, el descomunal gasto público ha hecho que la deuda esté a unos niveles desorbitados que ni nuestros nietos podrán pagar.

En relación con la media de la UE, la renta per cápita se sitúa en el 90% desde 2016, significativamente por debajo del 98% que se alcanzó en 2006. La crisis generada por el virus golpea por tanto a una economía que ya no convergía con la UE-27. En algunos casos esta debilidad se observa en progresos más lentos (reducción en la tasa de abandono escolar y en el porcentaje de población en riesgo de pobreza y exclusión social). La pandemia está aumentando las desigualdades en el mercado laboral. El impacto entre los trabajadores jóvenes, poco cualificados y temporales, ha sido especialmente duro. España lidera los datos del paro juvenil de la zona euro, tras registrar un 39,9% de desempleo entre los menores de 25 años, más de ocho puntos por encima con respecto al año anterior y casi el doble de la tasa media europea.

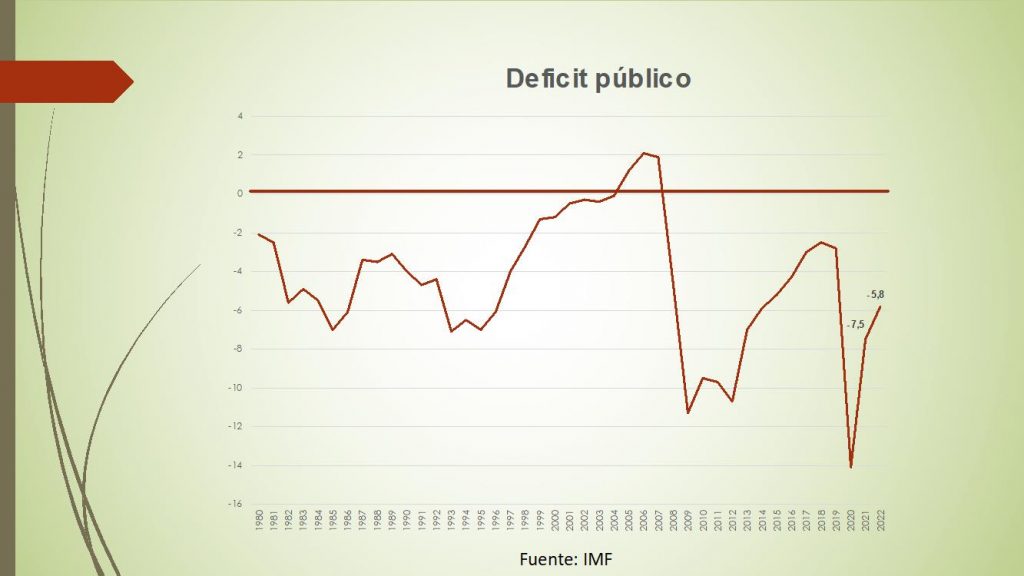

En la anterior crisis, se tardó diez años en reducir el déficit por debajo del 3%. En la actual, al ser exógena, si se despejan rápido las incertidumbres con la vacunación completa y la inmunidad de grupo, y resiste el tejido empresarial, se volverá a tasas de crecimiento muy elevadas y se reducirá el déficit público de una manera más rápida

Algunos cambios positivos estructurales

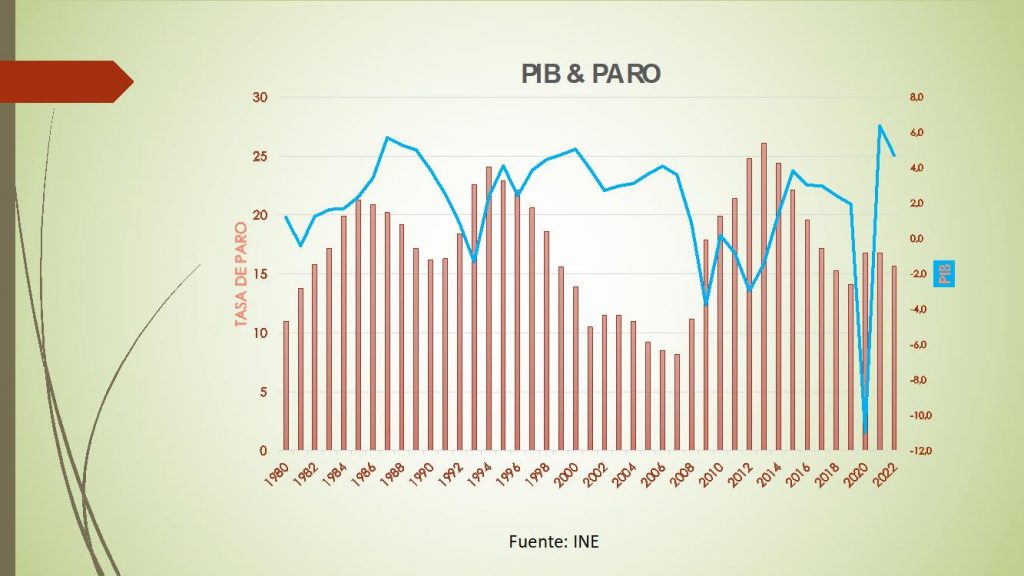

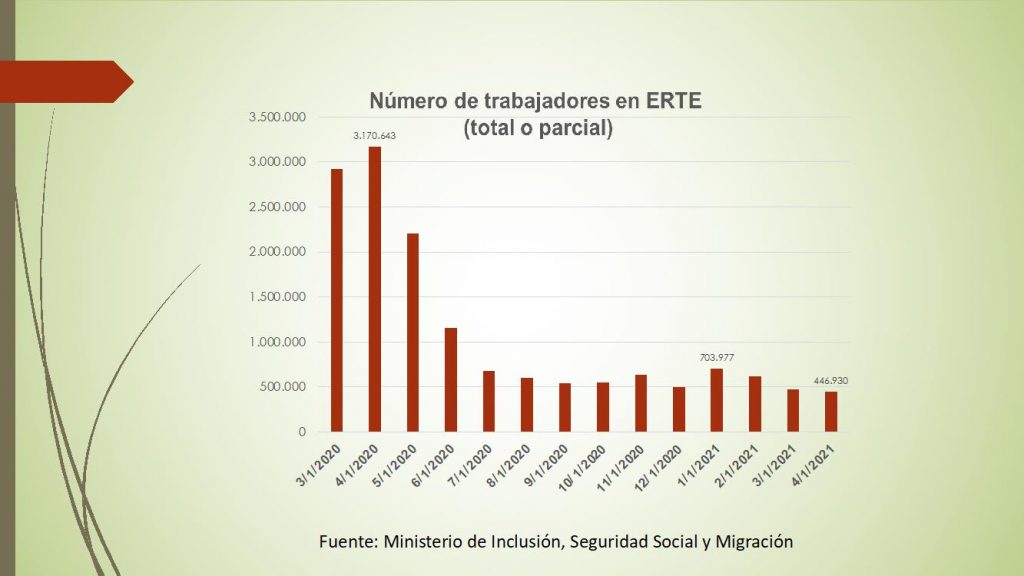

Durante la actual crisis, la economía española ha resistido con mayor fuerza en términos de destrucción de empleo, y la tasa de paro se ha desacoplado de la tendencia del PIB. A diferencia de otras crisis, España, en este caso, ha utilizado la exitosa figura de los ERTEs e introducido la prestación por cese de actividad para los autónomos. Una acertada novedad que complementada con el Ingreso Mínimo Vital intenta contener el impacto económico y social y evitar un efecto dominó en la quiebra de empresas.

El impacto de la pandemia en términos de empleo ha recaído en la mayoría de los trabajadores temporales que fueron despedidos inmediatamente (un millón), mientras que los trabajadores con contrato indefinido han podido proteger sus trabajos con los ERTEs. Esto ha profundizado el gran problema estructural del mercado de trabajo de España: la dualidad.

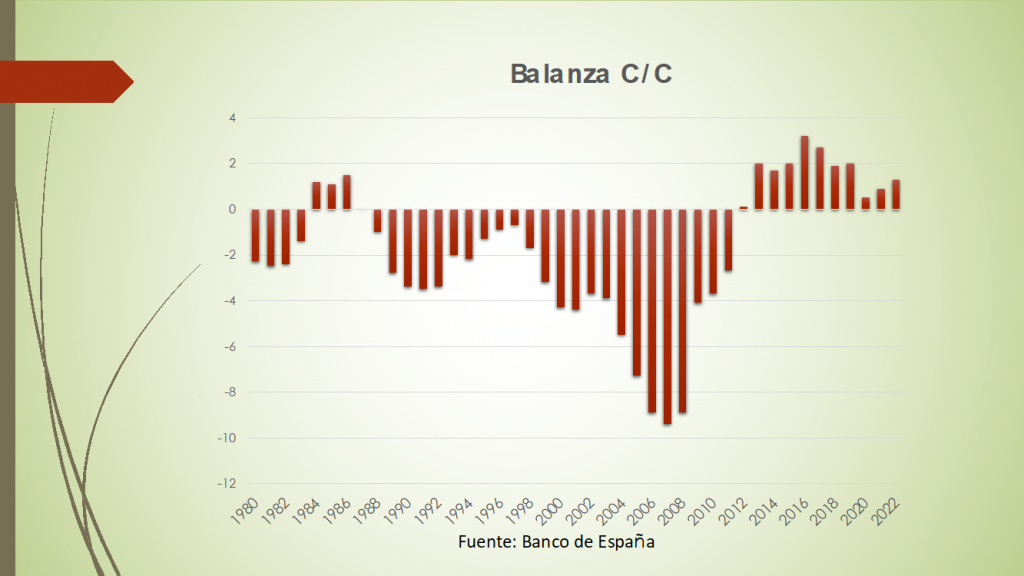

Otro de los grandes cambios estructurales de la economía española ha sido su sector exterior, tradicional motor de crecimiento a lo largo de la última década.

España es un país muy abierto al comercio exterior, que representa más del 68% de su PIB. En términos relativos, el peso de las exportaciones de bienes y servicios ha pasado del 23% en 2010 al 35% en 2019.

Los datos adelantados de marzo apuntan a que la economía ha mostrado un repunte ligado a la mejora de los indicadores sanitarios y a la flexibilización de las restricciones para limitar el contagio. La mejora de la certidumbre sobre la salud y la finalización del distanciamiento social podrían liberar una bolsa de ahorro acumulada durante la crisis. La tasa de ahorro de los hogares españoles se situó en 2020 en el 14,8% de su renta disponible, 8,5 puntos por encima de la de 2019 y la más alta desde 1999, como consecuencia de las restricciones aplicadas para detener el avance del coronavirus.

Además, el número de trabajadores cubiertos por un ERTE se redujo en 114.000 personas en marzo después de experimentar una subida con la tercera ola del virus y sus restricciones hasta situarse en 705 mil en febrero. Según BBVA, el gasto con tarjeta de crédito en marzo aumentó un 13% respecto a lo observado en el mismo mes de 2019.

Respecto a otros indicadores, existe una falta de convergencia con respecto al valor medio de la UE como con el porcentaje de población empleada (ES: 68% & UE: 73,1%), la intensidad inversora en I+D sobre PIB (ES: 1,25% & UE: 2,2%), la productividad de la economía (ES: -0,3% & UE: +0,1%) y el nivel deuda pública sobre PIB (ES: 120% & UE:102%).

Los fondos comunitarios

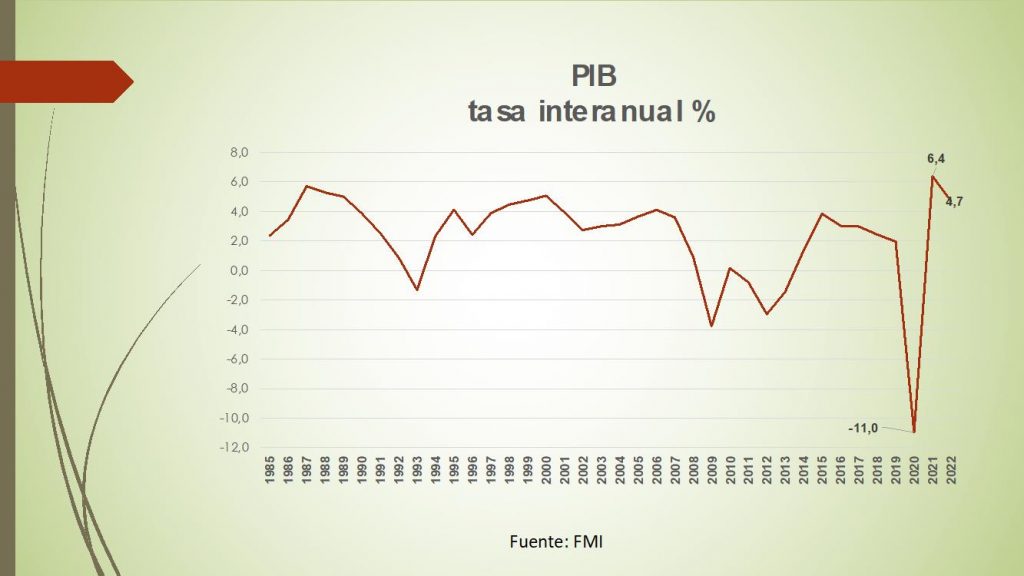

La economía española cayó alrededor de un -12% en 2020 y subirá alrededor del 7% en 2021. El impulso de los fondos europeos puede añadir entre 1 y 2 puntos al crecimiento, aunque hay dudas sobre la capacidad de España para ejecutar los fondos comunitarios. El Gobierno, en su presupuesto, ha calculado un multiplicador fiscal de los fondos de 1,2 euros por cada euro invertido. Este multiplicador es muy importante para el impulso del crecimiento económico y para la sostenibilidad a largo plazo de la deuda derivada del gasto e inversiones que se van a realizar.

En 2021 pueden coincidir al mismo tiempo:

- Una política monetaria expansiva.

- Una dura política fiscal.

- Un cambio de expectativas de consumo e inversión tras la vacuna.

- La incertidumbre sobre el fin de los ERTEs.

- La morosidad empresarial del crédito, consecuencia fundamentalmente de haber utilizado los créditos ICO en vez de las ayudas directas.

- La resistencia de los balances de la banca.

- La amenaza de una inflación derivada directamente del encarecimiento de los precios de los combustibles y la energía, el alza de las materias primas, los estímulos fiscales y monetarios del BCE. En EEUU la inflación ya esta en un 5%, en la UE en el 2,5% y en España en el 2%.

¿Hay confianza en 2022?

Depende de varios factores:

- Que la pandemia afloje

- Que la vacunación alcance las metas fijadas

- Que las familias gasten

- Que las empresas aguanten y fomenten el mercado laboral

- Que el sector financiero mantenga los niveles de solvencia

- Que el PIB suba como mínimo el 6,8% para paliar los estragos de un desastroso 2020 en el que se precipito al -11%

- Que no haya reformas laborales, subida de salarios mínimos, semana laboral de cuatro días, ni subida de impuestos

- Y además hay que hacer unas reformas estructurales dirigidas a:

-Incrementar la productividad

-Lograr empresas más competitivas

-Fomentar el crecimiento del capital humano

-Reducir la dualidad del mercado de trabajo

-Estimular el empleo con formación mas individualizada

-Garantizar la sostenibilidad del sistema de pensiones indexado a la productividad y no al IPC

-Impedir que se produzcan trasvases de la economía formal hacia la informal

-Erradicar del lenguaje de los políticos reflexiones injustificables como aquella que argumentaba que “la mejor política industrial es la que no existe“

-Aumentar la I+D+i y la transformación digital y medioambiental

-Controlar el gasto publico

-Perseguir el consenso para la educación

-Controlar el déficit y la deuda pública

Concluyendo, las previsiones para 2021 serían un crecimiento del PIB del 6,5/7%, un déficit público próximo a 8,9% del PIB, una deuda pública superior al 125% y una tasa de paro del 16,5% (el juvenil, del 40%).

Ya no se pueden votar ni publicar comentarios en este artículo.