España está en el punto de mira con los fondos europeos Next Generation EU al ser el país que más dinero a fondo perdido tiene asignado (77.200 millones) y que antes empezó a recibirlo. Por ese motivo el Tribunal de Cuentas Europeo (TCE) ha puesto el foco en la gestión que se está haciendo en nuestro país y ha percibido "puntos débiles" en sus primeras evaluaciones. El último varapalo ha llegado este jueves.

El TCE ha revisado los hitos y objetivos asociados a los pagos en 2022 y la auditoría ex post realizada por la Comisión Europea a España el pasado año. Considera que varios objetivos no cumplían las condiciones de subvencionabilidad o no se había cumplido satisfactoriamente, pese a que Bruselas los evaluó antes y después de la concesión del dinero.

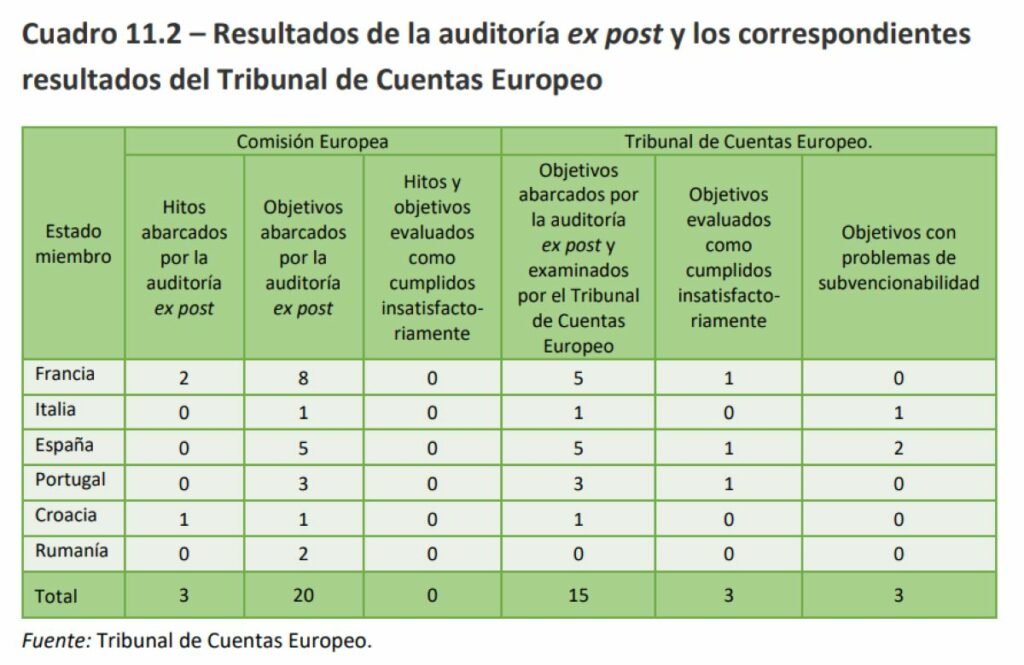

Así consta en el informe anual del Tribunal de Cuentas Europeo del ejercicio 2022, que fiscaliza anualmente los ingresos y los gastos del presupuesto de la UE. En él dedica un apartado a los fondos europeos, como en el ejercicio anterior en el que ya identificó errores en la evaluación del primer pago a España en 2021.

En este caso ha analizado el cumplimiento satisfactorio de 244 hitos y 37 objetivos incluidos en los 13 pagos de subvenciones efectuados en 2022 a 11 países. En España ha auditado el cumplimiento satisfactorio de 30 hitos y objetivos y ha constatado que cuatro de ellos "estaban afectados por problemas de regularidad", es decir, "bien no se habían cumplido satisfactoriamente, o no cumplían las condiciones de subvencionabilidad".

También ha identificado dos en Italia, dos en Croacia, uno en Francia, uno en Rumanía, uno en Grecia, uno en Bulgaria, uno en Portugal, uno en Eslovaquia y otro en Chipre. 15 en total, con España a la cabeza.

Asimismo ha revisado las auditorías ex post que la Comisión Europea llevó a cabo en 2022 sobre hitos u objetivos previamente aprobados en varios países, entre ellos en España.

El TCE considera que "la Comisión en general aplicó eficazmente su plan de auditoría" pero constata "que los procedimientos no prevén controles para verificar si los objetivos auditados que anteriormente se habían considerado cumplidos no se revocaron después de evaluar el pago, y si las medidas cumplen el principio de no sustitución del gasto presupuestario nacional ordinario".

"Problemas de subvencionabilidad"

El Tribunal de Cuentas Europeo recuerda que "el Reglamento establece condiciones de subvencionabilidad" y "sólo las medidas iniciadas antes del 1 de febrero pueden optar a la financiación del MRR [Mecanismo de Recuperación y Resiliencia] y, además, los fondos del MRR no sustituirán, excepto en casos debidamente justificados, a los gastos presupuestarios nacionales ordinarios".

De los cinco objetivos que la Comisión Europea auditó ex post y dio por buenos en España en 2022, ahora la el Tribunal de Cuentas Europeo considera que dos tienen "problemas de subvencionabilidad". En el informe menciona un ejemplo, el objetivo 384.

En ese objetivo la Agencia Tributaria se compromete a ejecutar en 2021 un proyecto encaminado a fomentar la divulgación por las empresas multinacionales de información sobre sus operaciones. Esta divulgación de información puede tener repercusiones en la tributación de esas sociedades. El objetivo será que se presenten veinte Informes de Transparencia en 2021.

"Constatamos que la acción había sido un gasto presupuestario nacional ordinario desde 2017, año en el que se habían presentado los primeros informes de transparencia relativos al ejercicio 2016. Desde 2017, el número de informes de transparencia presentados había sido siempre superior a veinte y, en 2020, alcanzó la cifra de treinta y ocho. Dado que el Estado miembro recibió financiación del MRR para el cumplimiento de este objetivo, consideramos que representa una sustitución del gasto presupuestario nacional ordinario", señala el Tribunal.

Objetivos cumplidos "indebidamente"

"También hallamos que las auditorías ex post de la Comisión llegaban a la conclusión de que se habían cumplido satisfactoriamente tres objetivos, pese a que nuestra propia auditoría nos llevó a una conclusión diferente", comenta. Es el caso de España, donde el Tribunal evalúa como "cumplido insatisfactoriamente" uno de los cinco objetivos reevaluados previamente por la Comisión y que dio por cumplidos satisfactoriamente.

Los auditores explican que por cumplimiento "satisfactorio" se entiende que, salvo desviaciones mínimas, se han cumplido los requisitos. "El cumplimiento insatisfactorio de hitos y objetivos implica el riesgo de que los objetivos de la reforma o inversión pertinentes no se alcancen plenamente", detalla.

Bruselas discrepa

En el informe se incluye también la respuesta de la Comisión Europea. Explica que dado que el TCE llegó a conclusiones de hitos y objetivos "no cumplidos satisfactoriamente" en el caso de hitos y objetivos que también habían sido auditados por la Comisión, "considera que "las auditorías de la Comisión deberían haber detectado los mismos problemas".

"Como norma básica de auditoría, la Comisión tiene en cuenta las distintas bases jurídicas, es decir, la decisión de ejecución del Consejo por la que se aprueban los planes y las decisiones de la Comisión por las que se aprueban los pagos. La Comisión no comparte la opinión del TCE de que estos hitos y objetivos no se cumplieron satisfactoriamente en la evaluación inicial y, por tanto, tampoco considera que tales problemas debieran haberse detectado en las auditorías ex post ni representen una deficiencia en sus controles ex post", añade.

En cuanto a los objetivos no subvencionables, "la Comisión toma nota de esta posición, pero recuerda que en el Reglamento del MRR no existe ninguna base para ello. Antes de que existiera el MRR, los Estados miembros emprendían acciones estándar y recurrentes cuyo nivel reforzado o mejora se incluían posteriormente en los planes de recuperación y resiliencia. La Comisión recuerda además que el Reglamento establece explícitamente que esos gastos presupuestarios nacionales recurrentes pueden incluirse en los planes de recuperación y resiliencia si están debidamente justificados".