Publicado: 04/05/2024 04:45

Cada vez que llegamos al mes de mayo surgen las dudas de si tenemos que vender todo y volver en octubre por aquello de que funcione la pauta del sell in may….aquella que dice que estar invertido entre noviembre y abril da mejores retornos que permanecer en el mercado entre mayo y octubre.

Si tiramos de historia, lo cierto es que los resultados varían de un año a otro pero los grandes cataclismos de la historia han sucedido de mayo a octubre. Desde el más conocido crash del siglo pasado, el Crack de Octubre de 1929 que dio paso a la Gran Depresión, pasando por la caída de Lehman Brothers entre septiembre y octubre de 2008 y el Lunes negro del 19 de octubre de 1987, con caídas intradía de más del 20% e incluso del -30% en las principales bolsas mundiales. También se suman los eventos como el Brexit, de junio de 2016 o la crisis de la bolsa en China de agosto de 2015.

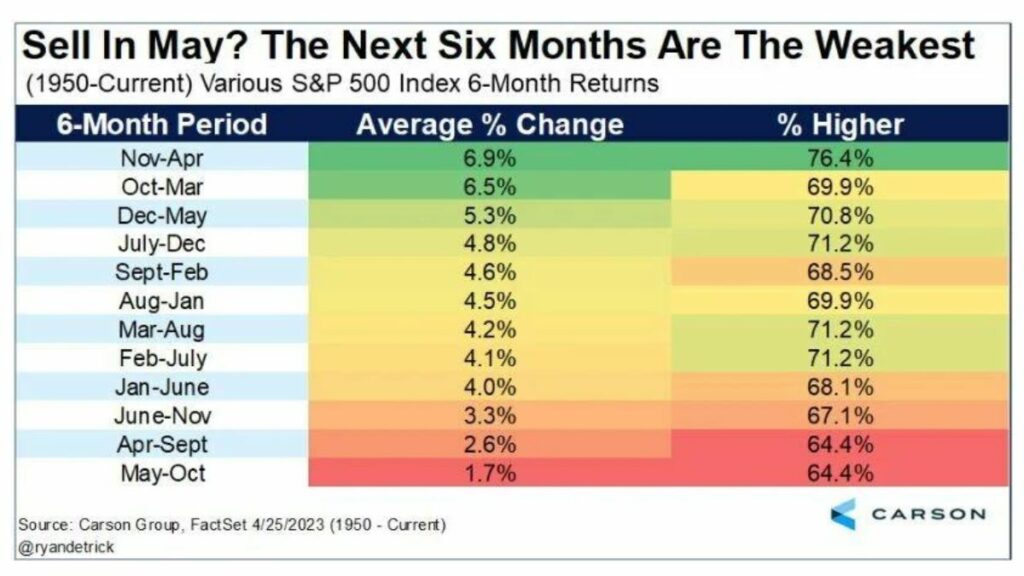

Más allá de los eventos, la estadística demuestra - quizás por aquello de mirar al pasado- que los períodos de mayo a octubre son menos rentables, incluso negativos, que estar invertidos de noviembre a abril. Según datos de Carson que monitoriza el comportamiento del S&P 500 a lo largo de casi un siglo, de mayo a octubre es el período con un peor rendimiento con una rentabilidad media del 1,7%. Unas cifras que quedan justas si se comparan con el 6.9% que ha generado el mismo índice de noviembre a abril.

Sin embargo dicen que la estadísticas están para romperlas y, si acercamos algo el foco, los rendimientos del mes de mayo han sido positivos (o nulos) en nueve de los últimos diez años. No fue hasta 2019 cuando se observó una rentabilidad negativa. En promedio, habría obtenido 0.9 ganancias en el S&P 500.

Y además, hasta 2022, los rendimientos en el período mayo-octubre en los diez años previos habrían generado un rendimiento del 4,9%. Solo dos años hubo pérdidas, en 2015 y en 2022, pero con ocho de cada diez veces una rentabilidad positiva en el período el lema de “vender en mayo” podría ponerse en cuestión.

Aunque para muchos se trata de una profecía autocumplida, dice Ben Laidler, estratega de mercados globales de eToro , “hay múltiples factores que contribuyen a esta tendencia estacional. En primer lugar, en el primer trimestre suele haber perspectivas positivas de las empresas para todo el año, lo que impulsa los precios de las acciones. También vemos que muchos inversores reposicionan sus carteras en el cuarto trimestre para prepararse para el próximo año y para el efecto de los precios de enero, que ya está bien establecido. Los meses de verano carecen de estas influencias positivas, junto con volúmenes de negociación generalmente más bajos. Esta estacionalidad se observa incluso en Australia, lo que refleja la creciente globalización de los mercados de renta variable".

Este experto reconoce que la mayor estacionalidad de los precios se da en los activos y mercados con mayor beta, es decir, los más volátiles. Sirva como ejemplo el FTSE MIB. Mientras que algunos de los índices estadounidenses, con una menor oscilación en sus precios, tiene menores diferencias de rentabilidad entre períodos.

Rentabilidad media mensual de los precios de 15 índices en un periodo medio de 50 años.

Los mercados necesitan tomarse un descanso aunque no tanto como para vender

Y ahora la pregunta es: ¿este es un año donde merece la pena vender en mayo?

Los principales índices acumulan rendimientos de más del 7% desde comienzos del año y la pregunta es si el año puede estar ya hecho o se puede mantener la cartera invertida a la espera de mejores rendimientos. Este año, la tendencia anual a la estacionalidad puede haber llegado antes de tiempo. "Tras un periodo de seis meses de notable fortaleza, el mercado bursátil estadounidense ha experimentado recientemente un notable retroceso, impulsado fundamentalmente por las expectativas de un retraso en el recorte de los tipos de interés en EE UU. Pero los inversores también son muy conscientes de que la estacionalidad más débil de 'Vende en mayo y márchate' está a la vuelta de la esquina. Vemos todo esto como una pausa necesaria para tomarse un respiro en los primeros compases de un nuevo mercado alcista”, añade Laidler.

Del mismo modo, Pablo García de Divacons Alphavalue cree que ahora "entramos en una dinámica algo más compleja, dado que las expectativas de recortes de tipos se han ido retrasando y no solo, sobre todo, porque los bancos centrales hayan retrasado, es que el consenso hablaba de siete recortes de tipos hace muy poco y eso se tiene que notar. Se han notado sobre todo el mercado de bonos. El mercado está tenso, pero la realidad es que los resultados empresariales de momento se están manteniendo con buena factura. Hemos visto incluso en Estados Unidos a Alphabet o Microsoft publicando bien y de momento no estamos viendo unos profit warnings importantes o una sensación de “the party is over” en referencia al tema del sell in May". Un experto que reconoce que es complicado anticiparse a lo que puede pasar, quizás tanto como para vender no está la situación pero "sí hay que reestructurar las carteras incrementando metal y mineras, petróleo, algo del sector financiero -sobre todo bancos e incluso algo del sector asegurador que se ha quedado un poquito retrasado-, pero bajando de posición a sectores ligados al consumo".

A nivel técnico, es necesaria una normalización de los excesos

Desde un punto de vista técnico, "el S&P 500 está, en escala semanal, en un proceso de consolidación que deriva en el reciente corte descendente por parte del oscilador MACD semanal, cuyas lecturas parten de zonas compatibles con excesos alcistas o sobrecompra acumulada. Por su parte, los niveles de volatilidad se encuentran en niveles muy reducidos en comparación con su histórico, argumentos que justifican la necesidad de un saludable proceso de normalización de excesos", dice José Antonio González, analista técnico de Estrategias de inversión.

Un experto que cree que el proceso de normalización que podría haberse iniciado durante el mes de abril, no debería suponer, de momento, una amenaza a la viabilidad de su incuestionable estructura creciente de fondo. Por ello, una rotación a los soportes como (1) los 4.818 puntos, cota que es aproximación al 38,2% de Fibonacci del proceso alcista iniciado desde mínimos de octubre 2023, así como (2) al área comprendida en torno a los 4.637 / 4.608 puntos, que es aproximación al 50% / 61,8% del mismo retroceso proporcional de Fibonacci.

Respecto al DAX, registra una perforación de la directriz creciente que parte desde los mínimos de octubre 2023, giro bajista que propio MACD semanal requieren de un proceso de normalización de excesos alcistas o sobrecompra acumulada, que se aprecia también en los reducidos niveles de volatilidad, normalización que podría derivar en una rotación o consolidación en las próximas semanas / meses a los soportes que vigilamos situados en torno a la anterior área de resistencias, ahora potenciales soporte, identificada en torno a los 16.530 / 16.290 puntos, y que es aproximación al retroceso proporcional de Fibonacci del 50% / 61,8% del proceso alcista que parte desde los mínimos de octubre 2023", dice González. .

Por lo anterior, "ante (1) la acumulación de excesos en escalas temporales más amplias, lecturas que requieren de un saludable proceso de descanso, así como (2) un contexto estacionalmente menos favorable desde el año 1964, son argumentos que invitan a la cautela de cara al medio plazo".

El freno al que está asistiendo el IBEX 35 no es nada problemático porque el MACD está cortado al alza, con volumen creciente por lo que hablar de deterioro técnico no tiene sentido en este índice. González cree que esto no será así "hasta que veamos cierres semanales por debajo de 10.499 puntos. En gráfico diario ha superado la cota de 11140 puntos y ha marcado un máximos interanual intradía en los 11218 puntos. El sesgo es positivo. Incluso tenemos una reacción importante en las últimas semanas por parte del Ibex 35 tras el recorte previo. Desde finales de marzo y abril ha habido mucho zigzag en el selectivo pero con cortes al alza en el MACD y los máximos que ha hecho, tenemos una situación de precios más positiva que la que había a finales de marzo. En el muy corto plazo, mientras no perfore los 10890 puntos, mínimos del jueves 25 de abril, los riesgos de corrección están acotados".

La frase “Sell in may and go away” se basa en la teoría de que Wall Street obtiene peores resultados en los seis meses comprendidos entre mayo y octubre. Su origen está en el Distrito Financiero de Londres cuando los banqueros, que querían escapar del calor veraniego, vendían todo en mayo para volver a mediados de octubre, coincidiendo con la carrera de caballos de St. Legers. De hecho la frase completa es Sell in may and go away…until St.Leger´s Day. En Wall Street quedó para la posteridad como el período entre el Memorial Day y el Día del Trabajo.

Cursos gratuitos para invertir en bolsa

Ya no se pueden votar ni publicar comentarios en este artículo.