Publicado: 16/04/2024 04:45

El jueves 18 de abril Bankinter presentará sus resultados del primer trimestre del año. El 25 de abril será el turno de Banco Sabadell, el 29 de BBVA y Unicaja, y habrá que esperar hasta el día 30 para conocer las cuentas de Banco Santander y Caixabank.

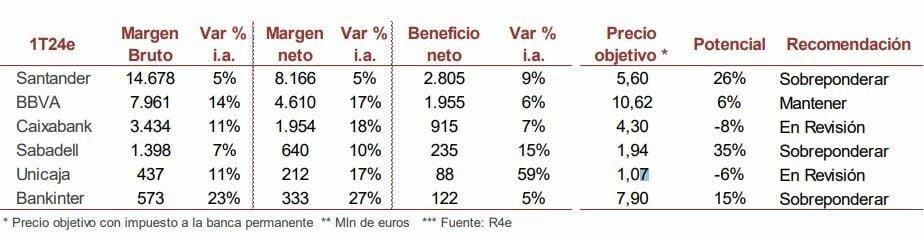

El primer trimestre de 2024 de los bancos, al igual que ocurriese el año pasado, vendrá marcado por el impacto del impuesto a la banca, que Renta 4 estima en 1.484 millones de euros entre todas las entidades (vs 1.111 millones en 1T23) y que representa un 18% del beneficio neto, según explica la analista Nuria Álvarez. “Al margen de este impacto, y teniendo en cuenta que hay un día menos de calendario, la evolución prevista de la cuenta de resultados será sólida, con un margen de intereses resiliente que debería seguir mostrando recuperación intertrimestral”.

La experta destaca que se mantendrá el efecto positivo del reprecio de la cartera de crédito en el margen de intereses. “Deberíamos seguir viendo un margen de intereses avanzando en comparativa interanual, +20% de media en entidades domésticas y en el negocio de España en Santander, BBVA y Sabadell, apoyado por el efecto positivo del reprecio de la cartera de crédito y un aumento del coste de los depósitos a menor ritmo frente a trimestres anteriores”. En este trimestre, “no esperamos que los volúmenes de crédito vayan a ser un factor de apoyo”, si bien no hay que descartar que a lo largo del año su evolución vaya mejorando en la medida en que los tipos bajen.

Las comisiones netas y menores gastos regulatorios, serán otras de las métricas clave a seguir. “Con una perspectiva en la que no se ve un margen de intereses creciendo con fuerza en 2024, la recuperación de las comisiones netas junto con los menores cargos regulatorios serán las palancas para sostener un margen bruto que permita mejorar el ratio de eficiencia”, señala Álvarez. No obstante, las guías de comisiones para 2024 son “muy dispares”, con crecimientos en todo caso a un dígito bajo en un entorno en el que las comisiones bancarias están presionadas, y donde “las entidades con mayor exposición al negocio de gestión de activos, banca privada y mercados mayoristas (Bankinter, Santander) cuentan con mayor margen de mejora”.

Por otro lado, la menor contribución al FUR y FGD, algo que ya debería estar recogido en precio, actuará de apoyo al margen bruto.

La analista de Renta 4 no descarta tampoco que el mensaje a futuro pueda contar con “cierto sesgo positivo”, apuntando a una mejora de la perspectiva en la evolución del crédito y a un menor impacto negativo del proceso de repreciación una vez el BCE comience a bajar tipos (probabilidad de la primera bajada en junio del 90%).

En cuanto a las provisiones de las entidades para hacer frente a impagos, “el mayor riesgo lo identificamos en la posible evolución de las provisiones en el negocio de Estados Unidos de Banco Santander donde podríamos ver una evolución más negativa a la esperada como consecuencia de su exposición al crédito inmobiliario comercial”. Asimismo, en BBVA “también consideramos que el elemento que podría generar más presión será la evolución de las provisiones en México o un menor ritmo de crecimiento del avance previsto en los volúmenes, atendiendo a la contribución de esta región a las cuentas del Grupo”.

Apuestas por Bankinter y Banco Sabadell

Teniendo en cuenta estas previsiones, “en nuestro universo de cobertura optaríamos por tener exposición en Bankinter (P.O 7,9 eur/acc): donde consideramos que los riesgos a la baja están acotados, con potencial revisión al alza de la guía de margen de intereses y la posible mejora de la política de dividendos en una entidad con exceso de capital de c. 1.700 mln de eur dic-223, como catalizadores”.

Y en Banco Sabadell (P.O 1,94 eur/acc): “a pesar de su buen comportamiento, el mix de la cartera con mayor peso en crédito a tipo fijo y una duración de la cartera de empresas con un proceso de repreciación más lento, apoyan un margen de intereses que debería aguantar mejor el entorno de bajadas de tipos”. “Con una política de dividendos atractiva, acompañada de programas de recompra de acciones, la entidad aun cuenta con potencial”, concluye Álvarez.

TE INTERESA

Aprende a invertir en las oportunidades de inversión que existen en cada momento

Ya no se pueden votar ni publicar comentarios en este artículo.

La intradía del par Euro/Dólar ha mostrado una tendencia bajista, con el euro debilitándose frente al dólar

. Esto podría deberse a factores como la inestabilidad política en España, la vulnerabilidad del euro a una corrección, y el aumento de las tasas LIBOR, lo que dificulta a los bancos europeos acceder a la financiación en dólares estadounidenses

. Además, se espera que muchas corporaciones estadounidenses repatríen sus ganancias antes de que finalice el año, lo que podría crear una escasez de fondos en dólares extranjeros en el mercado Eurodólar

. Para mañana, se prevé que esta tendencia bajista continúe, aunque se recomienda estar atento a los indicadores técnicos y fundamentales