Publicado: 17/01/2024 04:45

La tecnología es una temática que sigue marcando tendencia:

- Hace casi 40 años que surgió internet y fue en 1985 cuando Willian Gibson reveló el término "ciberespacio" que terminó por ser el sinónimo de Internet, y

- Fue en el 2000 cuando se dio acceso a internet por la red eléctrica.

- En 1987 hicieron su incursión en el mercado los superconductores.

- En 1998 se funda Google y en el 2000 su buscador ya ocupaba el primer lugar de preferencias en los usuarios de internet.

- Posteriormente vino la banda ancha, que ahora es un "commodity" como la electricidad en los hogares, y en 2002 vinieron comunidades como Facebook, Twitter y Myspace, entre otros medios sociales que ocupaban buena parte del tiempo que los usuarios pasaban en línea.

- En 2005 vinieron las pantallas planas y en 2008 el video de alta definición.

- PlayStation Orbis - PS5 vino a dar juego en 2013 y

- En 2018 llegó el IoT (internet de las cosas) en 2018, tecnología puntera y que supuso un impulso tecnológico fuerte.

- En 2019 salieron a la venta los primeros prototipos robots - Atlas y SpotMini, que simulan el cuerpo humano. Pero también grandes avances como la IA (aunque fue la temática más fuerte en 2023), los asistentes virtuales, ciberseguridad, la nube, el 5G, vehículos autónomos, blockchain, big data, machine learning, y ya

- En 2020 fue el año calificado como "el gran salto tecnológico", ya que la pandemia potenció muchos de estos avances con una transformación más que necesaria y la nueva normalidad.

La tecnología es esencial y una megatendencia de décadas

Se dice rápido pero en realidad la tecnología no para, hay evoluciones y desarrollos constantes, lo que hace que sea una megatendencia de años, y que por lo tanto no podemos estar haciendo "timing" ya que podríamos perdernos algo.

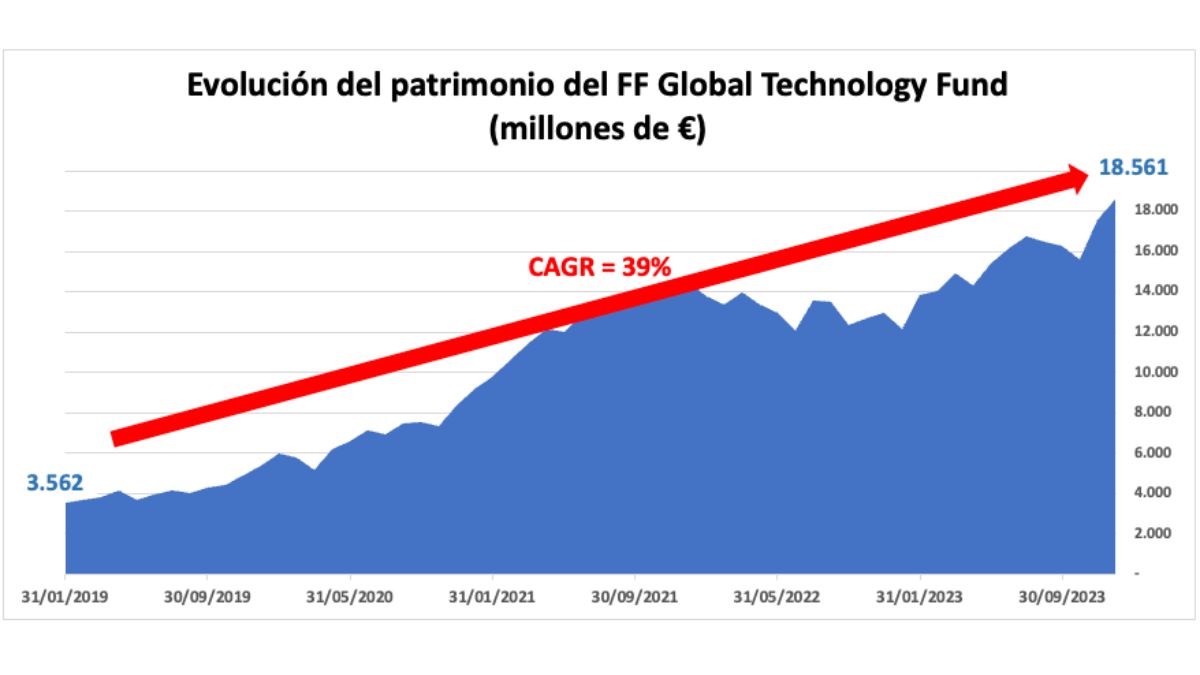

La digitalización de los consumidores, las administraciones públicas, las empresas y la vieja economía es de carácter estructural. De ahí que sea importante conocer la visión del sector de cara al 2024 y lo hacemos de la mano de HyunHo Sohn, gestor del Fidelity Fund Global Technology desde de 2013, un fondo que supera los 18.500 millones de euros de patrimonio y que en los últimos 5 años logra un crecimiento anual compuesto (CAGR) del 39%:

Según Sohn, "la demanda estructural tecnológica sigue intacta", pero algunas áreas seguirán purgándose de las acumulaciones registradas por el COVID. Además, el entorno económico marcado por altos tipos de interés y cambio en las condiciones de liquidez han hecho que la nueva competencia se repliegue y consoliden, creando oportunidades para los actores de escala.

Si bien, parte de la reducción de existencias sufrida por el sector en el último año se ha comenzado a corregir, pero que la escalada de la tensión en la zonas del Mar Rojo ha generado disrupciones en el precio de los fletes y en las cadenas de algunos suministros, con retrasos de entre 15 y 20 días sobre la fecha de entrega inicial.

Sin embargo, según hemos podido averiguar, el impacto en el sector tecnología sería mínimo, ya que la mayoría de los artículos (incluidos semiconductores, teléfonos inteligentes y computadoras portátiles) se envían por aire en lugar de por mar.

¿Qué ha marcado la cartera del FF Global Technology en 2023?

Si bien, este fondo que alcanza el máximo rating de Morningstar de 5 estrellas y que ha cerrado el año pasado con una rentabilidad del 39.3%, según Sohn los resultados se han visto afectados por ciertas infraponderaciones en algunas empresas fuertemente favorecidas del tirón alcista propiciado por la IA que han tocado valoraciones objetivo del equipo de gestión de FF, especialmente en el sector de semiconductores, en el que mantuvieron una exposición menor, en torno a un 6%, respecto al índice de referencia (MSCI AC World Information Technology Net), y que en el año registró una rentabilidad del 72%,restándoles cerca de 800 pb al performance.

Si no hubiera sido por esa infraponderación, el fondo se hubiera visto fuertemente favorecido por el siguiente posicionamiento sectorial:

- Aeroespacial y defensa, que con únicamente una ponderación del 1.98% mientras que el índice tenía 0%, contribuyó con más de 240 pb a la rentabilidad del año

- Entretenimiento, con un peso del 5.7% vs. 0% del benchmark, y que contribuyó con 176 pb de rentabilidad

- Medios y servicios interactivos, con un peso del 5.16% vs 0% del índice y con una contribución de 132 pb

- Pero también por la infraponderación que mantuvo en software (19.43% vs 30.26%) y en servicios informáticos (2.54% vs 6.6%) y que en conjunto contribuyeron con casi 300 pb de rentabilidad

En cuanto a la contribución de asignación de países, se observa que la sobreponderación en Francia (3.24% vs 0.75% del índice) y China (3.11% vs 0.9%) así como la infraponderación en EE.UU. (59.9% vs 79.5%) han restado en torno a unos 460 pb a la rentabilidad del fondo, mientras que la sobreponderación en Reino Unido y la infraponderación en Países Bajos, India, Finlandia e Israel han aportado casi 360 pb al desempeño del FF Global Technology.

Lo anterior deja claro que la selección de valores se realiza de manera ascendente, considerando los fundamentales y valoración de las posiciones que integran la cartera, dejando claro que no se trata de un fondo indizado o que toma pocas "apuestas" respecto al índice, reflejado en un active share del 74.3% al cierre de diciembre de 2023, lo que ha permitido que el fondo se posicione consistentemente entre los mejores del sector tanto a 3 como 5 años tanto por rentabilidad como por menor caída en Citywire, ocupando la segunda y primera posición en periodos de 3,5 y 10 años:

Perspectivas de la tecnología en 2024

"Un entorno de tipos más altos puede ser un obstáculo para las valoraciones, implicando que la calidad de los beneficios y los flujos de efectivo podrían convertirse en impulsores más importantes del comportamiento bursátil", según Sohn. Además la retribución en acciones, y su efecto dilutivo, podría concitar más atención, especialmente en las empresas de crecimiento acelerado y el software. En caso de "higher for longer", las cotizaciones podrían no tender al alza casi de forma automática como en el pasado.

Para el experto, la tendencia estructural del sector permanece intacta y podría verse reforzada por la estrecha relación entre las capacidades tecnológicas y la competitividad. Empresas consolidadas necesitarán actualizar sus viejas infraestructuras tecnológicas , incorporando plataformas y aplicaciones digitales básicas para poder utilizar software de última generación, como los análisis avanzados y la IA.

Otras áreas donde también seguirán creciendo es la gestión de datos, la gobernanza y la seguridad, pero también algunas empresas tecnológicas centradas en la sostenibilidad podrían crecer a largo plazo a medida que los sectores de todo el mundo inviertan en tecnología para cumplir con esas marcas normativas de objetivos de cero emisiones netas, con software que podría ayudar a calcular esas emisiones o que permitan utilizar los recursos de forma más eficiente. La automatización seguirá siendo el foco de oportunidad en un entorno de aumento de los costes laborales.

Pero todo ello considerando aquellas oportunidades de valoraciones atractivas y que el mercado ha dado la espalda y en aquellas donde la debilidad de la demanda ya está descontada y muestran oportunidades de operaciones corporativas de M&A.

"Creemos que escoger empresas con perspectivas de crecimiento firmes, combinándolo con un análisis riguroso de las valoraciones, es el enfoque más equilibrado para el sector tecnológico y hemos encontrado oportunidades en empresas que están monetizando las interacciones pasándose a modelos de suscripción que garantizan clientes que repiten, lo que se traduce en márgenes más estables y un crecimiento constante. Estas empresas se han movido en niveles de valoración interesantes", concluye HyunHo Sohn.

Ya no se pueden votar ni publicar comentarios en este artículo.