Publicado: 30/06/2023 04:45

Según un estudio de Bank of America, se estima que el 80% de los inversores jóvenes están asignando una mayor parte de sus carteras a inversiones que quedan fuera de las categorías más clásicas, como acciones y bonos. Sin embargo, cabe resaltar nuevamente que este tipo de activos son mucho menos líquidos, por tanto, más difíciles de convertir en efectivo sin ver un efecto del valor de mercado. También son inversiones que pueden tener requisitos de inversión mínima elevados y también pueden conllevar comisiones más altas y mayor riesgo que las inversiones tradicionales.

Originalmente este tipo de inversiones estaba más dirigidos a inversores institucionales o inversores acreditados, sin embargo, la nueva regulación que rebajó los límites de inversión en los fondos de capital riesgo de 100.000 euros a 10.000 euros ha abierto la puerta a un nuevo perfil inversor y a una serie de activos no tradicionales que conllevan otros riesgos que deben ser considerados:

Según Tim Boole, Head of Product Management de Schroder, "identificar oportunidades de inversión es muy demandante y estructurarlas es complejo, mientras que salir de la inversión también lleva un largo tiempo y tiene sus propias dificultades". Y añade que las regulaciones plantean desafíos a la hora de democratizar los activos privados. Ejemplos de la nueva regulación en Europa son el fondo europeo de inversión de largo plazo (ELTIF, European Long-Term Investment Fund) y, en el Reino Unido, el fondo de activos de largo plazo (LTAF, Long-Term Asset Fund) planificado. Ambas estructuras brindan un modo regulado de acceso a activos privados por parte de inversores minoristas. En los Estados Unidos, el Departamento del Trabajo ha establecido que los inversores de planes 401K podrían invertir en private equity, luego de aclarar, en enero de 2022, que esto se sujeta a la aptitud del plan.

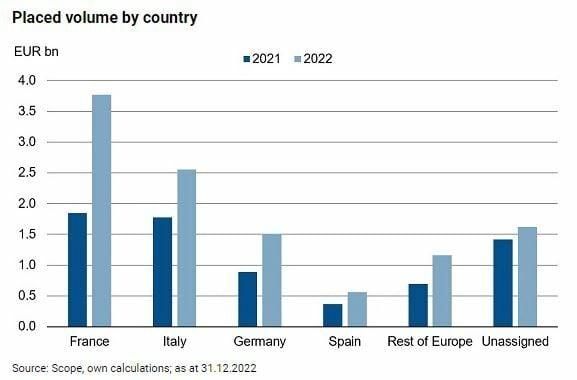

Según EFAMA solo cuatro domicilios europeos tienen domiciliados ELTIFs, y son Luxemburgo, Francia, Italia y España, siendo los dos primeros los que representan la gran mayoría de los activos netos y número de fondos registrados. Según la agencia de rating de fondos ScopeExplorer, el mayor mercado por volumen colocado es el francés, que duplicó el año pasado hasta alcanzar unos 3.800 millones de euros. El mercado francés se caracteriza por productos destinados exclusivamente a clientes institucionales, pero la distribución de ELTIF a clientes privados en forma de pólizas de seguros de vida vinculados a fondos de inversión ha cobrado velocidad.

En términos de negocio minorista, Italia sigue siendo el mercado más importante. Alrededor del 95% del volumen total de 2.600 millones de euros corresponde a productos que se venden principalmente a clientes particulares. Las desgravaciones fiscales siguen teniendo un efecto positivo.

Una ligera ralentización de activos, pero no por falta de apetito sino por el fuerte crecimiento histórico

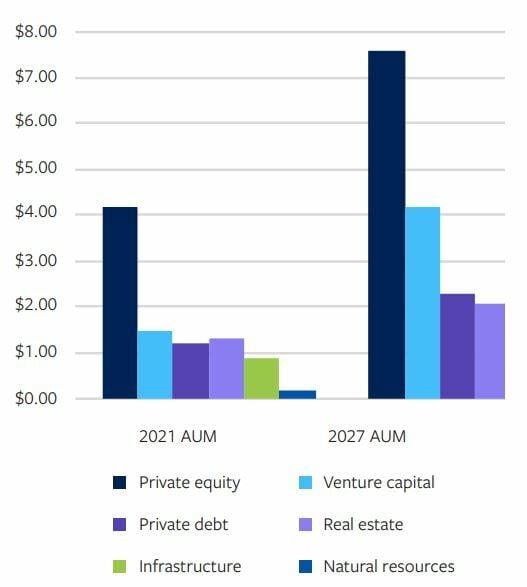

Hasta hace poco, las estrategias de mercado privado (es decir, capital riesgo, deuda privada, etc.) atraían cantidades récord de dinero. A pesar de que la captación de fondos se ha ralentizado debido a las condiciones macroeconómicas subyacentes, los datos publicados en Preqin siguen indicando que los activos bajo gestión (AUM) de los fondos de mercados privados podrían pasar de 9,3 billones de dólares (trillones americanos) a 18,3 billones de dólares en 2027 (según el documento de Preqin "El futuro de los Alternativos en 2027).

El volumen de capital privado ha aumentado en 1.3 billones de dólares en 2022, alcanzando un total de 6.4 billones en cinco años, de acuerdo con datos de la consultora Bain & Company, y ello es producto de las fuertes suscripciones resultado de los favorables rendimientos históricos. Sin embargo, en los últimos meses los flujos se han moderado, pero no es debido a una falta de apetito sino a que durante 2020 y principios del 2022 los flujos fueron sin precedentes, como resultado de la demanda acumulada y a una política monetaria ultra laxa.

Sin embargo, la subida de los tipos de interés encarece la financiación de los gestores, mientras que la elevada inflación impone costes adicionales a las empresas subyacentes de sus carteras. Para complicar aún más las cosas, las empresas tecnológicas -que constituyen una gran parte de las participaciones de capital riesgo- han obtenido malos resultados recientemente. Aunque es probable que las difíciles condiciones del mercado se traduzcan en un descenso del número de salidas, se espera que aumente la demanda de vehículos y de participaciones secundarias de capital inversión.

Es indispensable una modernización operativa de las gestoras

A pesar de que gran parte del dinero es tradicionalmente institucional, la reciente "democratización" que da acceso al cliente minorista, hace que el modelo operativo de las gestoras deje ver que sigue siendo ineficiente, con una gran parte de las gestoras dependientes del procesamiento manual, con la introducción de datos no estructurados y basados en hojas de cálculo Excel y archivos PDF.

Esto significa que los gestores de mercados privados a menudo tienen una visibilidad limitada de los datos que se almacenan en las diferentes ubicaciones de sus empresas o incluso en los proveedores de servicios, como los administradores de fondos, lo que da lugar a duplicaciones y errores, y con ello, a riesgos y costes. Por ejemplo, un error en una hoja de cálculo que exageraba el número de acciones totalmente diluidas llevó a una empresa de capital riesgo a pagar 100 millones de dólares de más por la adquisición de una empresa de software.

Los gestores de alternativos históricamente han evitado la adopción de nuevas tecnologías, aunque están adoptando el cambio, según publica Broadbridge en su estudio Digital Transformation and Next-Gen Tech Study de 2023, que revela que el 19% de las empresas encuestadas de mercados privados encuestadas en todo el mundo estaban clasificadas como líderes digitales en el marco de madurez digital de Broadridge.

Las expectativas cambiantes de los inversores y los reguladores exigirán que las gestoras de fondos actualicen su tecnología y sus sistemas.

Ya no se pueden votar ni publicar comentarios en este artículo.