Publicado: 20/02/2024 04:45

Actualmente nos encontramos en un mundo más impredecible, en el que las compañías value deberían de superar al crecimiento debido a las elevadas valoraciones de partida del crecimiento y a las posibles decepciones de esas compañías a medida que las perturbaciones afecten a esas compañías, apuntaba Richard Halle, gestor del fondo M&G (Lux) European Strategic Value.

Comenta que ha habido periodos muy marcados en donde el crecimiento lo ha hecho bien, resultado de la "impresión" de dinero, inflación extremadamente baja y una geopolítica muy predecible, y con motores de crecimiento estables y fuertes, fuerzas muy poderosas en juego que hicieron que el crecimiento superara al valor por mucho tiempo.

Sin embargo, el experto considera que esas fuerzas han desaparecido resultado del shock inflacionista, al tiempo que estamos en un momento más impredecible y volátil, y con mayores dispersiones, a lo que se añaden unas valoraciones de partida muy extremas para el crecimiento.

El experto compartió con Asset Manager acerca de su posicionamiento, en el que infraponderan tecnología y bienes de lujo debido a las altas valoraciones, pero por otro lado exprea que ve valor en los bancos europeos y considera que la rentabilidad de los fondos propios (ROE) en los bancos ha vuelto a subir recientemente. Halle defiende que Europa no es una trampa valor, a pesar de los problemas a los que se enfrenta la región.

¿Por qué insistir en concebir el panorama de inversión en crecimiento y valor? Halle comenta que considera que es una cuestión filosófica sobre si eres alguien que cree en el crecimiento o alguien que cree en el valor. Si eres alguien que cree en el crecimiento, crees que puedes predecir el futuro, crees en la previsibilidad, crees que puedes entender los modelos de negocio y a las empresas mejor que otras personas, cómo hacen dinero y los motores que van a hacer que crezcan más rápido que la economía en general. "Yo soy todo lo contrario. Creo que el mundo es un lugar muy sorprendente. Deberíamos comprar empresas que son muy baratas relativamente, con buenos modelos de negocio, bajo apalancamiento, buena perspectiva de crecimiento, siendo conscientes que no podemos predecir el futuro.

Hay de fondos value a fondos value

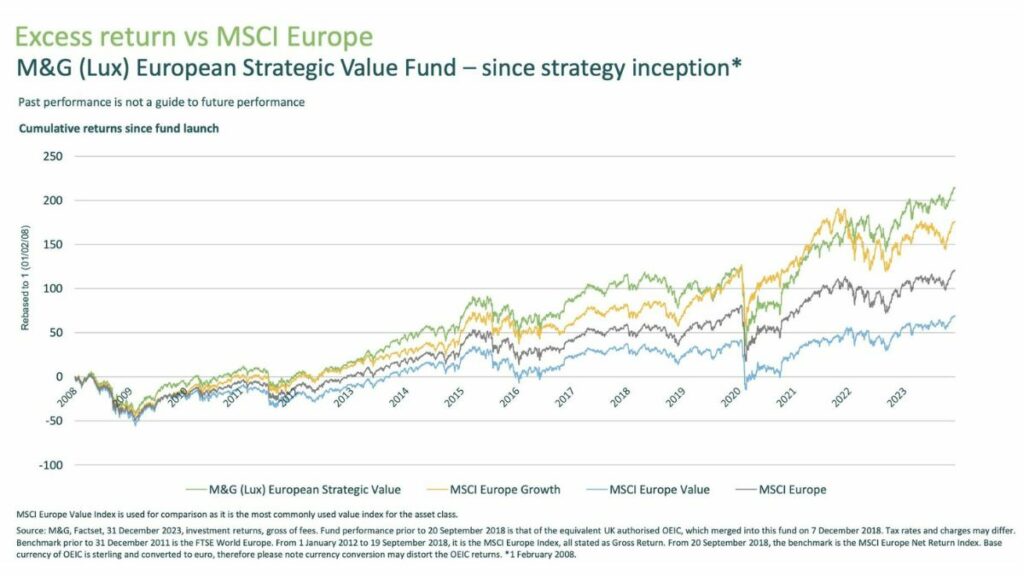

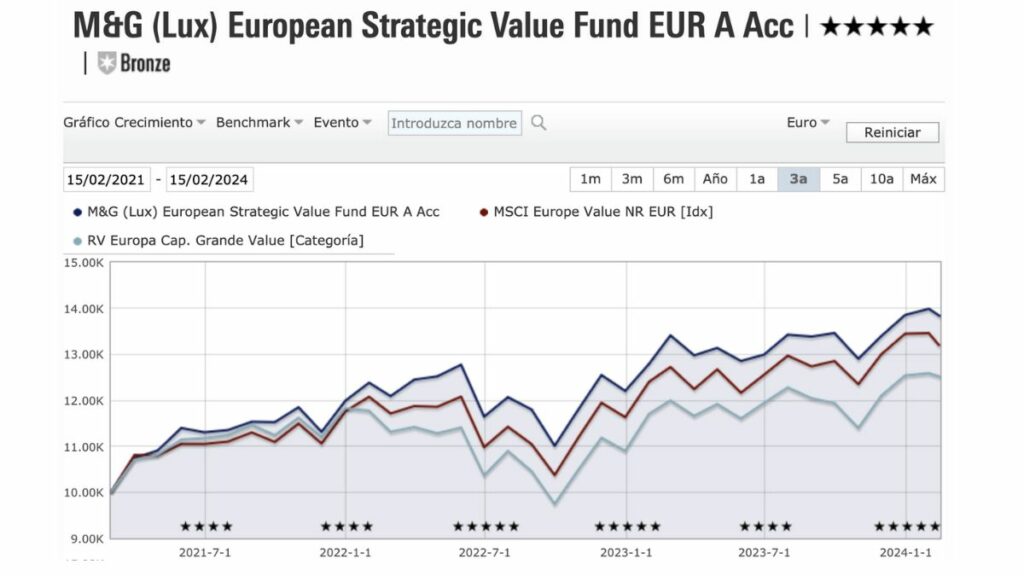

Es verdad que el value se ha quedado atrás en el tiempo, siendo superado por el growth. Sin embargo, el fondo M&G (Lux) European Strategic Value (que en sept. 2018 fusionó al fondo equivalente en Reino Unido), ha superado desde su lanzamiento a los índices MSCI tanto value como growth de Europa prácticamente en todo el periodo, a pesar de las continuas preguntas de los inversores respecto a que el value lo hace mal.

Y la pregunta que corresponde hacer es ¿Y cómo lo han conseguido? Siguiendo un proceso de inversión meticuloso y consistente a sus fundamentos y estilo, enfocándose al cuartil más barato en P/VL ajustado de cada sector, al que aplican un análisis basado en 3 pilares: fortaleza financiera, resistencia empresarial y comportamiento de la dirección. Además, Halle comenta que otro ratio muy útil es el de valor de empresa/ventas. La rentabilidad por dividendo también se tiene en cuenta, pero depende de cada situación.

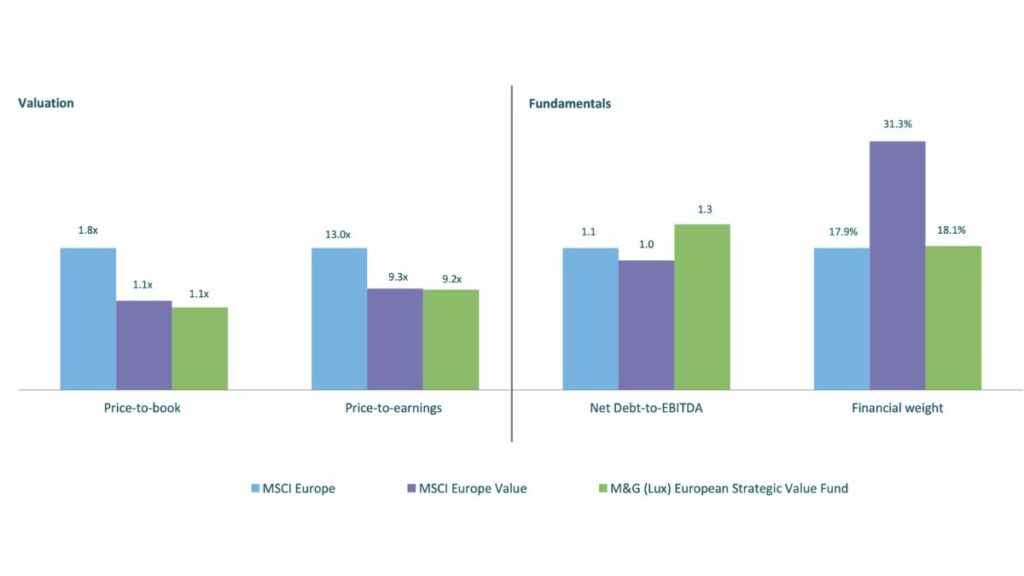

De esta manera la cartera muestra unos fundamentales parecidos al MSCI Europe y MSCI Europe Value pero cotiza a múltiplos más baratos que esos índices:

La cartera tiene una sobreponderación estructural en valores de mediana y pequeña capitalización, pero también incluye oportunidades de valor de gran capitalización, "ya que el valor ha estado desfavorecido durante algún tiempo".

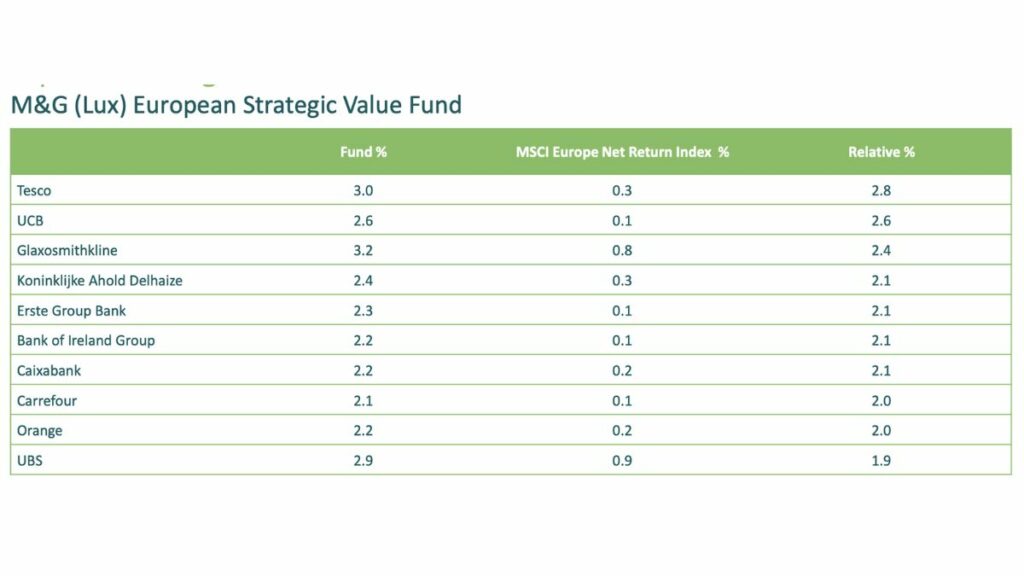

El equipo parte de un universo de más de 3.000 compañías listadas en Europa y Reino Unido a una cartera diversificada (no concentrada) de entre 60 a 100 posiciones, en la que ninguna posición supera el 3% de ponderación activa, siendo las 10 mayores sobreponderaciones activas actuales las siguientes:

Halle considera que hay oportunidades de inversión valor en varios sectores del mercado, como las empresas de defensa europeas, muy infravaloradas y que ahora son consideradas valores de crecimiento de calidad. Su primera mayor apuesta es el sector energía, y apunta también al sector bancario. Afirma que muchos bancos europeos están bien capitalizados, cuentan con balances sólidos y mejora en ROEs, como Caixa, único banco español en su cartera, "estuvimos casi una década infraponderados en bancos pero por primera vez tenemos una buena posición en bancos con buen valor". De hecho, el gestor comenta que no les impactó la quiebra de CS, sino incluso aprovecharon para comprar UBS, "fue el mejor acuerdo de adquisición que había visto en mi vida". La asignación actual en efectivo es del 3%, con una asignación máxima del 10%.

Los principales riesgos para un gestor de fondos de valor en Europa son determinados valores de crecimiento de alto rendimiento, y que los tipos de interés vuelvan a niveles cercanos al 0%.

Y si con todo esto, el lector se ha convencido de que no todos los fondos value son iguales, y que además Europa podría tener un buen 2024 debido al descuento que cotiza respecto a otras regiones, y que no es un value trap, solo un gráfico más que dice mucho:

TE INTERESA

Aprende a invertir en las oportunidades de inversión que existen en cada momento

Ya no se pueden votar ni publicar comentarios en este artículo.