Publicado: 02/10/2023 04:45

El negocio de comercialización de electricidad en España está liberalizado y toda empresa que cumpla con los requisitos, puede entrar a competir. Un mercado libre que vive en constante debate entre sus operadores, con dos bandos muy marcados. Las empresas independientes o pequeñas y las grandes eléctricas o verticalmente integradas, aquellos grupos como Iberdrola o Endesa que realizan simultáneamente las actividades de generación, distribución y comercialización.

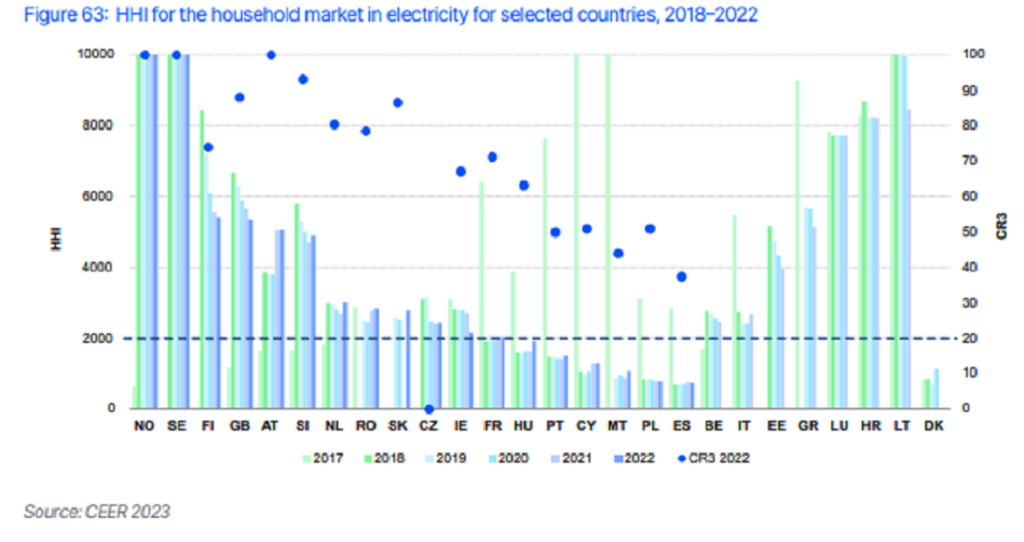

Los organismos reguladores escuchan con atención este debate y, este mes, ha vuelto con más fuerza. La Agencia Europea para la Cooperación de los Reguladores de Energía (ACER) y el Consejo de Reguladores Europeos de la Energía (CEER) han publicado un informe en el que apuntan que España es el país con más competencia en electricidad. En relación al grado de concentración del mercado minorista, ACER y CEER, dos organismos donde se integra la Comisión Nacional del Mercado y la Competencia (CNMC), apuntan que España es el país de la Unión Europea con menor grado de concentración en el sector residencial y uno de los países con menor grado de concentración en la industria.

Un estatus que sacan en base al Índice de Herfindahl o Índice de Herfindahl y Hirschman (HHI), que es una medida muy recurrente por estos organismos para medir la concentración de un mercado. El índice se calcula elevando al cuadrado la cuota de mercado que cada empresa posee y sumando esas cantidades, por lo que los resultados pueden variar de un valor cercano a 0 (competencia perfecta) a 10.000 (control monopolístico). Si se observa la gráfica que ofrece este informe, España está por debajo de 1.000 en el negocio de venta de electricidad a los hogares desde 2017.

Por lo tanto, para los dos organismos de competencia europeos España es un 'referente' a nivel de competencia en el negocio de comercialización de electricidad. Una posición que no comparte la CNMC. El consejero del organismo regulador español, Josep María Salas, aseguraba la pasada semana que el la CNMC observa con "preocupación la tendencia de concentración" que existe actualmente en el mercado minorista eléctrico. Unas palabras que compartía en el V Congreso de Aelec, la patronal que integra a los grandes (Endesa, Iberdrola y EDP).

¿Dónde está la discrepancia?

Por lo tanto, empresas como Iberdrola, Endesa, Naturgy o Repsol ven relevante el dato de ACER y CEER. Las empresas pequeñas se sostienen en la posición de la CNMC y consideran que el dato de los reguladores europeos cuenta con una pequeña confusión de concepto.

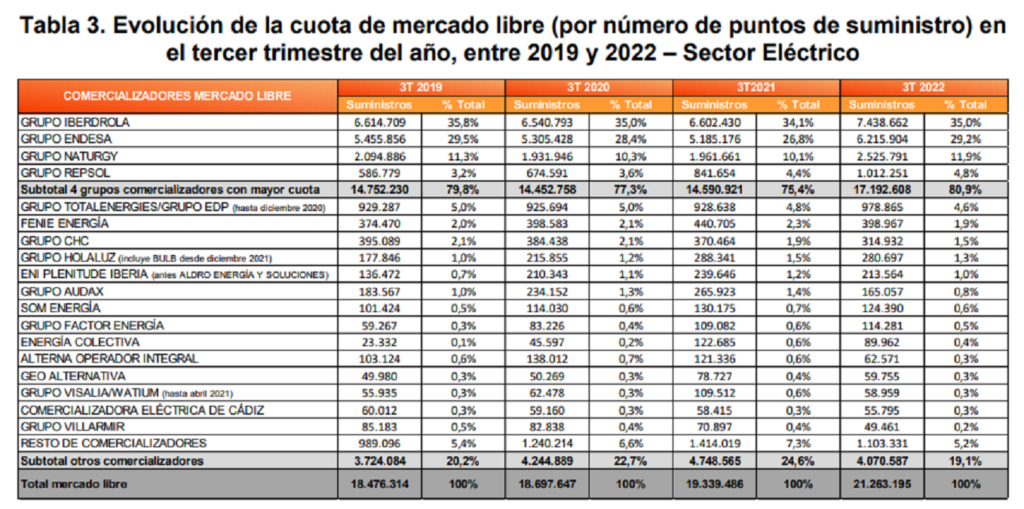

El índice que comparten los reguladores europeos se calcula teniendo en cuenta tanto las compañías de mercado regulado como las de mercado libre. Es decir, los cuatro grandes operadores, que son los únicos que ofrecen la tarifa regulada por el Gobierno, aparecen en este registro con dos completamente distintas en los dos mercados.

No hay que olvidar que Iberdrola, Endesa y Naturgy ostentan cerca del 96% de los clientes regulados según la CNMC. En el último año completo perdieron 1,3 millones de puntos de suministro del mercado regulado, un 16% de los consumidores acogidos a esta tarifa que tenían al cierre del año anterior.

En lo que se refiere al mercado libre, solo entre 2021 y 2022 ha aumentado un 17% con 2,7 millones de clientes más. Entre las cuatro empresas, según los datos de la CNMC, según las cifras del último trimestre de 2022 de la CNMC, un total de 17,1 millones de clientes y suponen un 80% del total de puntos de suministro.

Más movilidad de los clientes

El informe de ACER y CEER refleja otro dato que muestra un negocio de la comercialización en España donde ha aumentado la rotación de clientes. En 2020, España ocupaba el noveno lugar en lo que se refiere a la tasa de cambio de comercializadora, con un volumen del 12% y, en 2022, ha ascendido al segundo lugar en este ranking, con una tasa del 21%.

Las pequeñas comercializadoras aseguran que, aunque haya aumentado la tasa de cambio de los consumidores, no quiere decir que el mercado es más dinámico ni que haya más competencia. Para las empresas independientes este aumento de la movilidad de los clientes se produce porque las pequeñas han perdido contratos en favor de las grandes y, sobre todo, las verticalmente integradas han tenido muchos cambios de tarifa regulada a mercado libre.

Un proceso que, según estas compañías, ha provocado que Iberdrola, Endesa, Naturgy y Repsol hayan pasado de controlar el 77% de los contratos del mercado libre al 80% del último dato de 2022.

Ya no se pueden votar ni publicar comentarios en este artículo.