Publicado: 09/12/2016 04:00

La abolición del dinero en efectivo y el crecimiento del pago de manera electrónica son dos hechos que corren imparables, y lo hacen en paralelo. Todo nace en torno a la convicción de que el fraude fiscal es menor allí donde la proporción de pagos por vía electrónica- tarjeta, transferencia, teléfono móvil- es mayor.

El ministro de Hacienda, Cristóbal Montoro, desveló hace unos días las líneas de la nueva estrategia de lucha contra el fraude. Uno de estas aspiraciones será elevar la restricción del uso de dinero en metálico. Dinamarca anunció también que se encuentra cada vez más cerca de la eliminación del efectivo. El Gobierno danés anunció su intención de liberar a una parte de los comercios de la obligación de tener que admitir monedas y billetes. En concreto, serán las tiendas de ropa, gasolineras y restaurantes las que podrán obligar a sus clientes a pagar exclusivamente con tarjeta o a través del teléfono móvil.

Raphael Nagel, economista, presidente de la Fundación Nagel y autor del libro Turbocapitalismo, los maestros de la quiebra, nos aclara para Vozpópuli: “La lucha contra el crimen organizado o el blanqueo de capitales son los argumentos que usan los políticos para convencernos de que una economía sin dinero en efectivo sería mucho más segura. A día de hoy, aún se puede pagar en Alemania en efectivo sin límite alguno, siendo más del 80% de las transacciones en efectivo. ¿Por qué en Alemania sí y en España no?”.

De hecho, tanto en Europa- con un 66%- como en España- con casi un 100%, la forma de pago más utilizada sigue siendo el efectivo.

El camino al infierno está asfaltado de buenas intenciones, lo malo es que no son verdad.

Otro de los países que actualmente opera prácticamente sin efectivo es Suecia y claro, los argumentos suenan bien. Según Nagel: “El camino al infierno está asfaltado de buenas intenciones, lo malo es que no son verdad. El verdadero argumento no es evitar el blanqueo de capitales sino algo más simple: hace tiempo que el Banco Central Europeo intenta estimular la economía con intereses al cero, y muy pronto, con intereses negativos. Así, si ya no existe dinero en efectivo, ningún ciudadano podrá escapar de los intereses negativos. Y como todos los ciudadanos intentarán salvarse de ellos cuando retiren su dinero, la solución es eliminar el efectivo y así nadie tiene salida”. Por el momento, El Banco Central Europeo niega la abolición del dinero, aunque si ha reducido la producción de billetes de 500.

Para reducir el endeudamiento, tanto de los Estados como de los bancos que asumen cada día una deuda más elevada, la estrategia que están tejiendo “es la de despropiar al ahorrador. Ahorrar y renunciar al consumo ya no tendrá sentido. La eliminación del dinero en efectivo es un ataque directo a nuestro futuro. Toda esta política de sobreendeudamiento y las soluciones de trileros son las que están haciendo que el ciudadano de a pie tenga cada día más miedo por su futuro y busque la solución en partidos extremistas. Si nuestros políticos no empiezan a reducir costes e introducir políticas económicas sostenibles para el futuro, solo habrá dos posibilidades: vivir en un estado de control absoluto o que los ciudadanos se cansen y obliguen a los políticos a actuar con sentido común”.

Los ciudadanos estarán sometidos al control absoluto del Estado y los bancos. Hitler, Stalin o Franco ni siquiera soñaron con tantísimo control

Nagel añade que la problemática de eliminar el dinero en efectivo va más allá: “ya no sería propiedad personal, muchas cosas cambiarán. Los ciudadanos estarán sometidos a un control absoluto por parte del Estado y los bancos. Hitler, Stalin o Franco ni siquiera soñaron con este control absoluto. La dictadura financiera se abaratará muchísimo con esta medida”

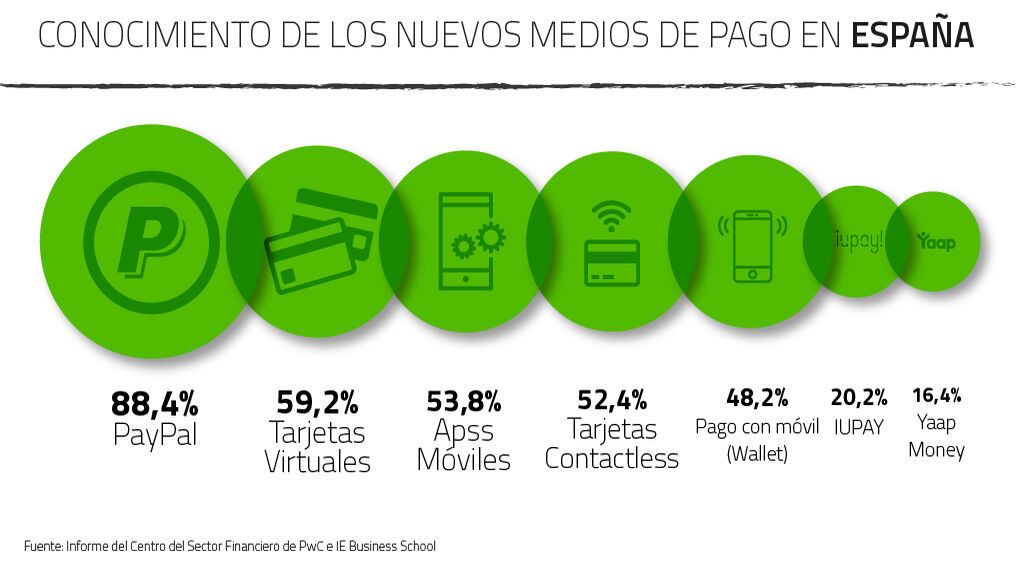

Según un estudio realizado por el Centro del Sector Financiero de PwC e IE Business School, apoya la teoría de Nagel, siendo la pérdida de dinero en efectivo un potencial conflicto por la ausencia de privacidad que supone la desaparición de billetes y monedas y el riesgo, en cuanto a seguridad, que corren sus ingresos y pagos.

Ningún medio de pago nuevo prosperará si el usuario no está convencido de que su dinero no corre peligro.

Además, la falta de información por parte de los usuarios de los posibles medios de pago no ayuda al cambio. Ningún medio de pago nuevo prosperará si el usuario no está convencido de que su dinero no corre peligro. En general, las operaciones que se realizan con los nuevos medios de pago son más seguras de lo que la gente cree, pero el riesgo existe.

Los beneficios están claros, pero la abolición del dinero en efectivo tiene también grandes dificultades y contraindicaciones, especialmente en los países emergentes, donde por lo general los pagos electrónicos son poco frecuentes por razones económicas, culturales o tecnológicas. En algunos de ellos, deberían implantar nuevos medios de pagos- hasta ahora- inexistentes.

“El cambio principal no lo notaremos en nuestras transacciones diarias, sino más bien en lo que podría pasar si no existiese el dinero en efectivo. Un ejemplo de lo que podría pasar es que el Estado nos pueda expropiar cuando quiera, y además será un riesgo diario. Muchos economistas opinamos que el resultado final será que el dinero ya no dejará de ser de propiedad privada”, señala Nagel.

En cuanto a las consecuencias económicas de este hecho para el país, Nagel asegura que este cambio es relativamente barato de introducir, “ya que en España ya hemos introducido un límite a la hora de realizar pagos en efectivo que es de 2.500€ y ahora 1.000€. Es por ello que eliminar el efectivo en su totalidad será extremadamente barato y nadie se asombrará”.

Según publica el estudio citado, los avances tecnológicos han provocado que los actores tradicionales- la industria financiera- vean amenazada su posición por nuevos entrantes que reclaman para sí un trozo del negocio: compañías tecnológicas, fabricantes de móviles, proveedores de aplicaciones informáticas, operadoras de telecomunicaciones, empresas de distribución…

El ritmo de transformación del sector se ha acelerado con la generalización del uso de la telefonía móvil. Actualmente hay más dispositivos móviles que habitantes en el mundo. Según la firma de análisis GSMA Intelligence, en 2014 se alcanzó la cifra de 7.220 millones, frente a los 7.200 millones de la población mundial. Con estas cifras, no es de extrañar que la movilidad se haya convertido en el factor clave del mercado y que todos los actores quieran participar de ese nuevo paradigma.

También las entidades financieras, que tradicionalmente se han dejado llevar por la inercia ante los cambios del mercado, están haciendo esfuerzos para no quedarse al margen de las nuevas tendencias. Según un informe de PwC sobre el sector, la alteración del ecosistema de medios de pago por la irrupción de los pagos móviles supone para la industria de los servicios financieros unos 20.000 millones de dólares, de los cuales 13.000 millones corresponden a las nuevas oportunidades de generar ingresos y los 7.000 millones restantes a la mitigación de las pérdidas potenciales.

¿Cuál sería el medio de pago ideal?

Si hay algo que sabemos con absoluta certeza sobre la futura evolución de los medios de pago es que no sabemos nada. La multitud de variables que intervienen en el proceso hacen muy difícil vislumbrar cómo se dibujará el mapa del sector en un futuro.

Según declara el estudio citado, nadie sabe a ciencia cierta cómo se va a reconfigurar el mapa de los medios de pago en el mundo ni si finalmente, el dinero en efectivo acabará anulándose en su totalidad. Lo que sí hay es cierto consenso entre los especialistas y usuarios sobre cuáles son las características que debe reunir un nuevo medio de pago para conquistar el mercado.

Un posible retrato-robot del medio de pago ideal debería ser ampliamente aceptado en multitud de países y comercios. En particular, debe permitir pagar tanto en establecimientos físicos como a través de Internet.

Además, deberá poder ser utilizado desde cualquier sitio o lugar. También tiene que cumplir con la regulación y los estándares internacionales más comunes y ser seguro. Es imprescindible securizar la transacción, el medio y los dispositivos que intervienen en el proceso de pago. Y no solo debe ser seguro; además, debe transmitir sensación de seguridad. Serlo y parecerlo y como consecuencia, deben aumentar los presupuestos para la seguridad en los mismos.

Con todo ello, se creará un medio donde la eliminación del dinero en efectivo- sin riesgos- es cada vez más patente.

Ya no se pueden votar ni publicar comentarios en este artículo.