Pasado casi año y medio desde que se evidenció la pandemia los países van asumiendo la necesidad de su apertura dirigiéndose así hacia una "nueva normalidad", de modo que, pesar de que la covid-19 sigue presente y va mutando, obligándonos a mantener muchas protecciones, parece oportuno que exploremos la "recuperación económica", esa fase del ciclo posterior a la recesión. Para hacer eso, empezaremos por Estados Unidos, como centro del sistema, pasando luego a una previsión a corto plazo para las áreas económicas más importantes del planeta y finalizaremos con otra más a largo plazo, intentando delinear un horizonte de futuro de largo recorrido.

Recuperación americana

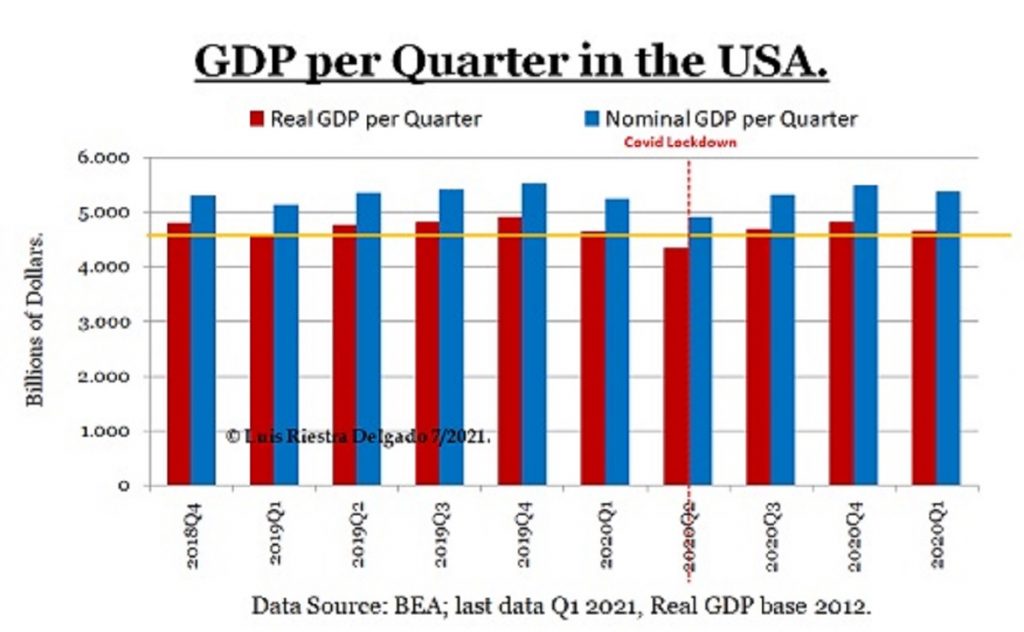

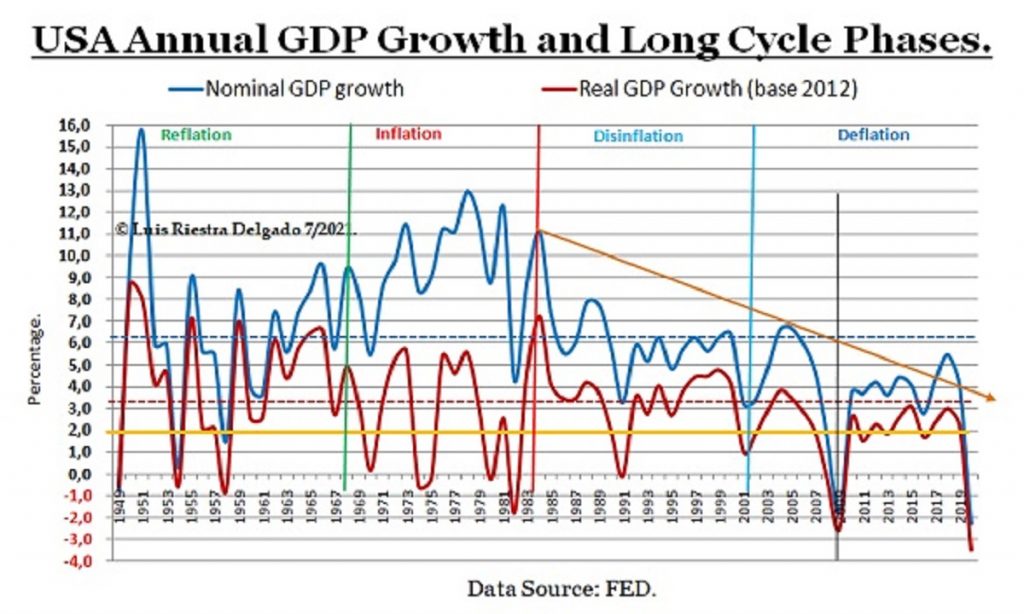

Como siempre decimos, la recuperación no significa que volverá lo de antes, que no volverá, sobre todo en quienes lo han pasado peor, como el sector aéreo, la restauración y todo lo que tenga que ver con el turismo. No, la recuperación tiene más que ver con que los niveles de producción interna (PIB real, siguiente gráfica) y su valor de mercado (PIB nominal) vayan aproximándose o superando a los anteriores a la recesión.

En España esta comparación no podemos hacerla pues el INE dejó de informar del PIB real y de sus principales componentes a precios de un año dado y, a cambio, han sacado un índice a la remanguillé para que parezca lo que no es, tras lo cual, no se les ocurra preguntarles por el deflactor implícito de toda la vida, que igual les ladran; un error de bulto digno de mencionar y cuyas consecuencias escapan el tema de hoy. El caso es que dicho índice para el primer trimestre de 2021 está por debajo del nivel de 2007, pero eso lo exploraremos en detalle cuando informen de más datos.

Un aspecto de interés del caso estadounidense es que Biden y Cía. tienen un plan plurianual de infraestructuras de 10 billones de dólares, cuando la producción en un trimestre (el peor es el primero) es próxima a 5,3 billones (ver anterior gráfica) o unos 21 billones al año. Dicho gasto clientelar se cubrirá con más deuda e impuestos a mayor gloria del Tío Joe y los lobbies que le suliveyan.

Locuras aparte, la buena noticia es que esa "recuperación" se explicitó en el primer trimestre de este año en EE.UU. cuando el PIB trimestral real supero al de 2019 (línea amarilla, gráfica anterior); la comparación con 2020 no tiene sentido pues fue el trimestre del cierre duro de la economía. ¿Pero, visto esto, hay algún otro indicador que confirme dicha recuperación? Sí, lo hay, es el siguiente.

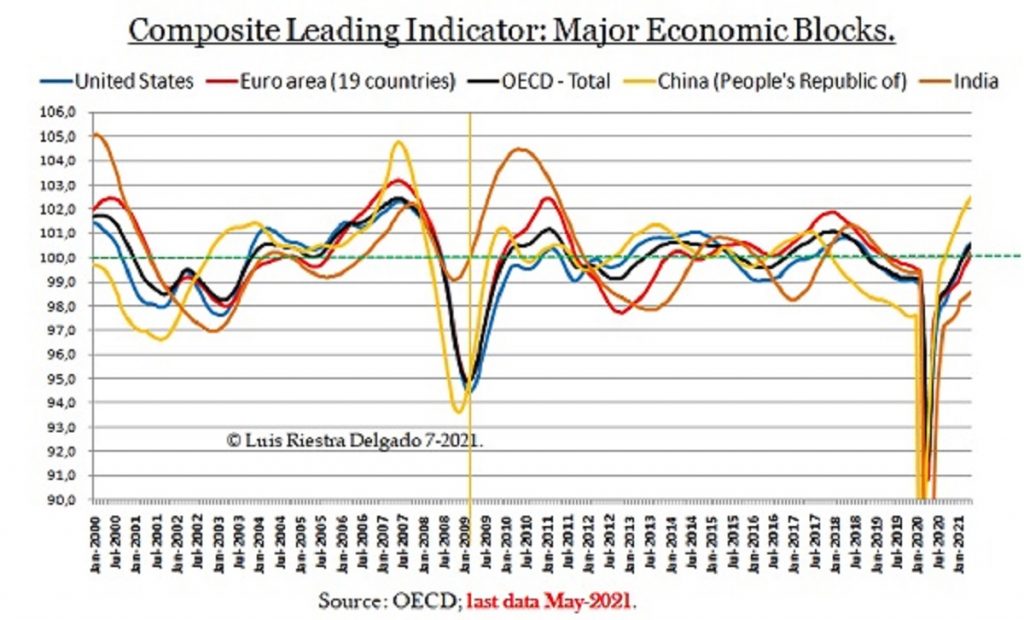

Indicador compuesto adelantado

Lo tienen en la siguiente gráfica, está en forma de índice siendo 100 el crecimiento potencial de largo plazo y está diseñado para que "adelante" los cambios del ciclo (no de ciclo) con entre 4 y 8 meses. De su análisis se desprende que, hacia finales de este año, todas las grandes áreas económicas, salvo la India, irán a un ritmo de producción similar al de 2019, más o menos.

Otro aspecto de interés es que los más beneficiados por la pandemia han sido justamente los que la causaron, pues antes de ésta, en los años de Trump, la economía china iba alejándose cada vez más de su potencial. Luego está el enorme quebranto de su gran rival asiático, India, "poco" exportadora, que acusa un fuerte castigo e igual tarda otro año en alcanzar su potencial a largo plazo; destaca allí, tras el problema sanitario, las limitación de ancho de banda a nivel doméstico, que hace muy difícil que el trabajo en casa palie los efectos del cierre sobre su enorme sector de programación informática y teleoperación.

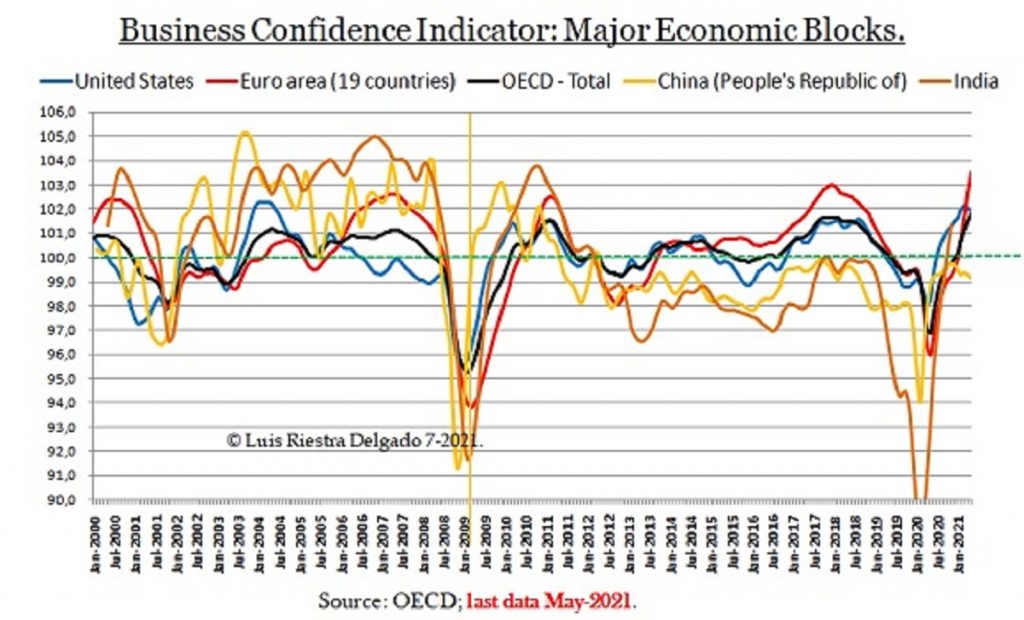

Cuestión de confianza

La confianza de empresas y particulares es otro indicador importante de la recuperación y, curiosamente, en el caso de las empresas (siguiente gráfica), las de India y las occidentales van mucho mejor que los chinas, superando claramente la normalidad histórica (Índice = 100). El caso chino contrasta con el indicador adelantado, por la restructuración del comercio global tras la etapa de Trump, que dejó al descubierto los enormes peligros de un "socio" comercial de ese tipo - tema tratado en extenso en esta bitácora digital - y a los cambios internos del propio régimen chino.

Otro aspecto destacable es que la Zona Euro sobrepasa al total de la OCDE e incluso a Estados Unidos. La razón de esto es, muy probablemente, por su condición de gran exportadora de bienes y a que, a la vuelta a la "normalidad", se suma la necesidad de reponer los inventarios consumidos por el cierre global.

De estados Unidos destaca que, después de un rebote espectacular, además de la lógica moderación, ha dado un frenazo (en 102) debido a distintas factores, como su mayor externalización productiva con enormes cuellos de botella en sus puertos y en los de sus proveedores, a problemas de oferta laboral por las ayudas de la pandemia y, también a un nuevo gobierno muy zapateril, caótico, lleno de dogmas y lobistas, que trae más impuestos y regulaciones verdes (para ponerse morado) y de todo tipo.

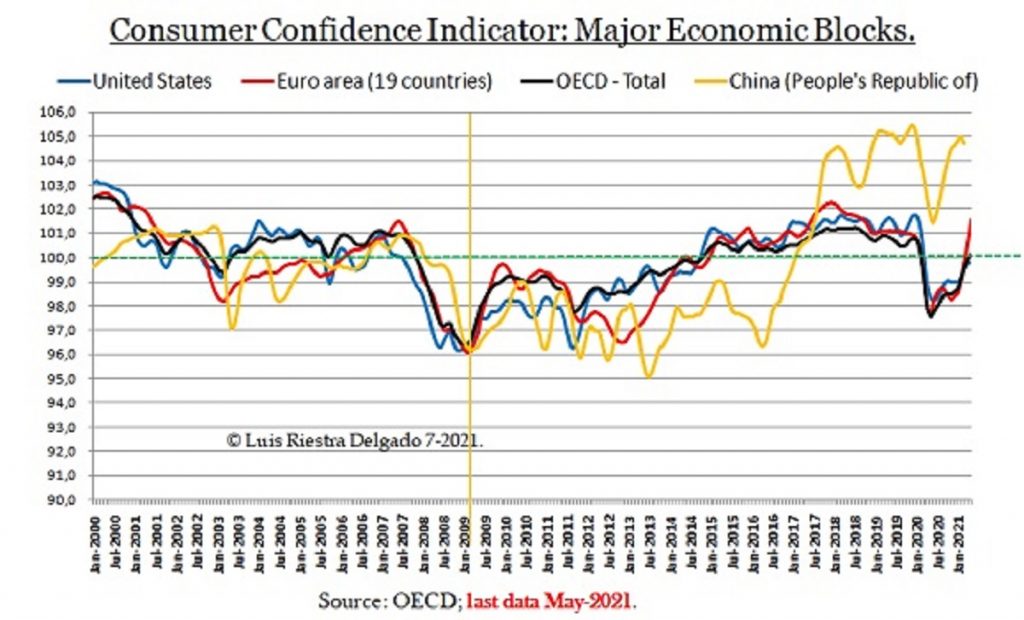

¿Euforia consumista?

En cuanto a los consumidores (siguiente gráfica), destaca el caso chino, principalmente por que intentan que su crecimiento esté más basado en el consumo interno, reduciendo su dependencia del exterior y de la inversión, donde han creado enormes "burbujas". De India no tenemos datos recientes y por eso no los ponemos. En todos los casos hay, por supuesto, un componente de impulso que tiene que ver con haber sentido la proximidad de la muerte y con haber padecido fuertes restricciones al consumo.

Sorpresivamente, los consumidores europeos tiene más confianza que el total de la OCDE y que los estadounidenses, grandes consumidores, donde su presidente ya ha encarecido la energía, algo que se suma al previsible encarecimiento petrolero (lo vinos), y donde a la locura monetaria se suman cuellos de botella que producen más inflación, sobre todo si no se está dispuesto a esperar a la normalidad logística.

El largo plazo

Con esos datos, el nuevo ciclo empieza con un buen impulso (tema aparte es la deuda pública), abriéndose la oportunidad para que los contribuyentes netos ("lo público" parasitario va de rosas) puedan recuperarse de los enormes quebrantos que padecen, una solución vital que sería más fácil de no ser por la desastrosa forma de gobierno que padecemos, algo que irá a peor hasta que no cambie el orden imperante.

En todo caso, salvo sorpresas, deberíamos tener, en el peor de los casos, tres años de crecimiento similar a la media reciente (como desde el 2000; línea roja siguiente gráfica) y en condiciones normales, de siete a nueve años, así que aprovéchenlos para fortalecer su balance (el de "lo público" irá a peor), enmendar el rumbo si hace falta, valorar lo importante, etc., estando siempre alertas para no caer en las trampas de los saqueadores, sean políticos o no, del cártel televisivo, de vendedores de humo y de falsos paraísos, cazabobos siempre presentes en estas situaciones en que se abren mejores horizontes.

Tema distinto es que ese crecimiento de la economía no será alto, que los sesenta, de padres y abuelos, no volverán hasta que no cambie el orden disfuncional que padecemos, con lo que, como mucho, estará en torno al 2% real anual de media, y eso sin contar con el ajuste fiscal que debería hacerse para embridar la enorme deuda pública que el ejército de parásitos del Estado clientelar nos ha impuesto.

Esa es la previsión que tengo para la nueva etapa que comenzamos, que espero les sea útil y la aprovechen al máximo.

Ya no se pueden votar ni publicar comentarios en este artículo.