En los últimos meses se ha originado un debate sobre la diferente intensidad de la recuperación de la economía española según qué indicadores se sigan. Mientras algunas estadísticas se encuentran por encima de sus niveles prepandemia, como la afiliación a la Seguridad Social, las compras con tarjetas de crédito o las ventas diarias de las empresas incluidas en el sistema de Suministro Inmediato de Información de la Agencia Tributaria, otras como el PIB y algunos de sus principales componentes, como el consumo privado y la inversión, están todavía por debajo. Aunque hasta cierto punto es lógico que distintos indicadores económicos reflejen una recuperación económica más avanzada o retrasada, puesto que miden variables diferentes, su distinta velocidad en la recuperación está planteando incluso dudas sobre la relevancia de unos indicadores sobre otros. Por su importancia económica y social, merece la pena centrarse en la diferente evolución del empleo y del PIB.

Lo primero que es necesario tener en cuenta es que existen diferentes aproximaciones para medir el empleo, como son la afiliación a la Seguridad Social, el empleo de la Encuesta de Población Activa, el de la Contabilidad Nacional (CN) o las horas trabajadas. A la espera de conocer a finales de mes el crecimiento del PIB del cuarto trimestre de 2021, si nos centramos en el tercero era cierto que, una vez desestacionalizada, la afiliación a la Seguridad Social contaba con unos 350 mil afiliados más que en el cuarto trimestre de 2019, aunque con unos 500 mil afiliados con actividad limitada. Es decir, la afiliación efectiva seguía estando un 0,8% por debajo de la del cuarto trimestre de 2019. Además debe tenerse en cuenta que el número de afiliados no se corresponde necesariamente con el de trabajadores, sino con el de situaciones que generan obligación de cotizar, por lo que no todos los afiliados trabajan, y los que lo hacen no dedican el mismo número de horas. Y también que la afiliación en el sector público estaba aproximadamente un 8,7% por encima, mientras que la privada efectiva se encontraba un 3,6% por debajo de los niveles previos a la pandemia. Por su parte, esas brechas para el empleo y las horas trabajadas de CN eran del 1,8% y del 3,4% respectivamente, por debajo de finales de 2019.

La diferencia entre la brecha del PIB y la brecha de las horas trabajadas se explica por una caída acumulada de la productividad del 2,5% desde el inicio de la pandemia

El propio INE lleva insistiendo desde el inicio de la pandemia en que las horas efectivamente trabajadas reflejan de manera más clara los efectos inducidos en el empleo por la pandemia de la covid-19 y las sucesivas medidas adoptadas, y guardan una mayor correlación con la evolución del PIB. En el tercer trimestre de 2021, el PIB se encontraba un 5,9% por debajo del nivel del cuarto trimestre de 2019. La diferencia entre la brecha del PIB y la brecha de las horas trabajadas se explica por una caída acumulada de la productividad del 2,5% desde el inicio de la pandemia.

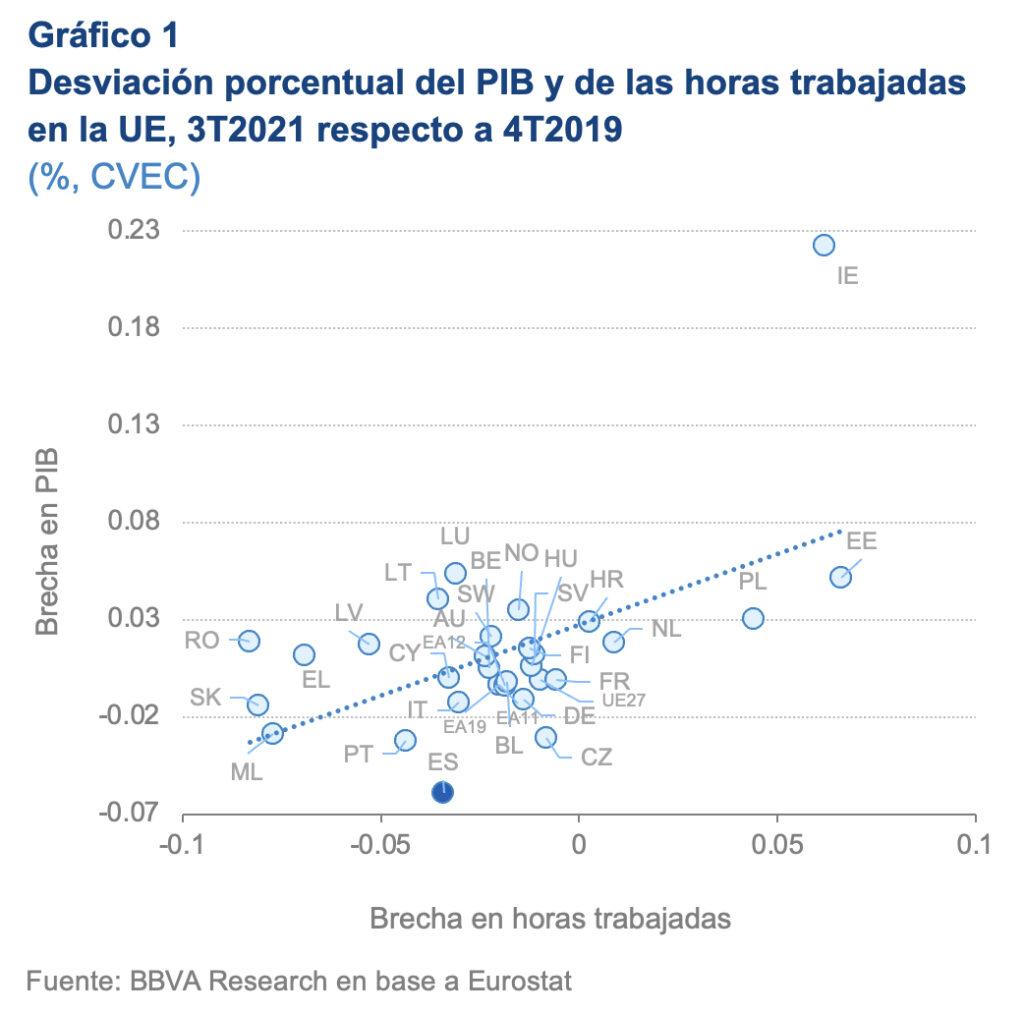

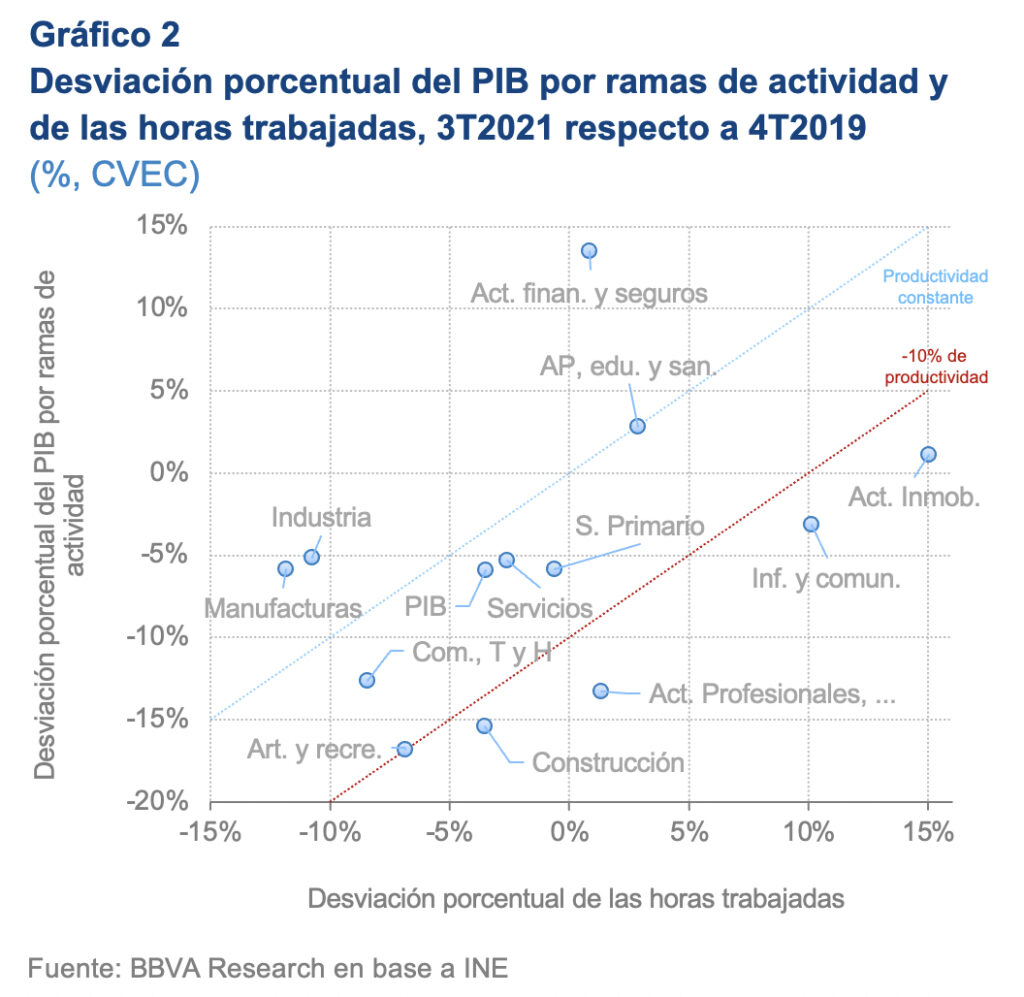

Es cierto que esta brecha entre PIB y horas trabajadas (es decir, en productividad) era la mayor entre los países europeos, como puede verse en el Gráfico 1, pero no es estadísticamente significativa dada la heterogeneidad existente entre estos países. Las diferencias son incluso mayores entre los distintos sectores productivos de la economía española, como muestra el Gráfico 2. En algunos de ellos, como actividades financieras y seguros su valor añadido ha aumentado un 13,5% y las horas un 0,8%. Por el contrario, en las actividades profesionales, científicas y técnicas su valor añadido ha disminuido un 13,3% y las horas han aumentado un 1,3%, con una caída de la productividad del 14,6%. Para el conjunto de la economía, la caída del PIB por hora trabajada en la segunda mitad de 2020 no se debe tanto a cambios en la composición sectorial como a la disminución de la productividad en la mayor parte de los sectores productivos, mientras que el efecto composición sí que dominó a lo largo de los tres trimestres de 2021 para los que disponemos de información.

¿Qué factores puede haber detrás de esas diferencias? Tal y como analiza un reciente estudio de BBVA Research, la crisis ha afectado de una manera muy diferente al empleo y actividad de los sectores económicos y de las regiones, de los componentes de la demanda agregada y de las rentas. Sin duda, el empleo es una de las variables económicas que más importan en la vida de las personas, por lo que hay que celebrar que en menos de dos años se haya recuperado la afiliación a la Seguridad Social, aunque las horas trabajadas no lo hayan hecho. Pero es difícil resumir en cualquiera de las aproximaciones agregadas al empleo los efectos tan heterogéneos de la covid.

El PIB trata de ofrecer la mejor estimación posible del valor añadido de las actividades realizadas en los mercados de bienes y servicios. Para ello ofrece una estimación consistente con tres aproximaciones en su medición. Primero, con la suma de los distintos componentes de la demanda agregada. Como muestra el Gráfico 3, mientras que el consumo público se encontraba en el tercer trimestre de 2021 un 6,4% por encima de su nivel de 4T2019, el consumo privado y la inversión estaban un 6,9% y un 7% por debajo, respectivamente. Segundo, también debe ser consistente con la suma de los valores añadidos de los distintos sectores productivos. El comercio, transporte y hostelería todavía estaba un 12,6% por debajo de su nivel de actividad prepandemia. Tercero, con la suma de las diferentes fuentes de renta de los agentes económicos. Al respecto, la remuneración nominal de asalariados casi ha recuperado su nivel anterior a la crisis, pero el excedente bruto de explotación y las rentas mixtas se sitúan un 10,7% por debajo.

La magnitud de la crisis

Es probable que el INE revise las estimaciones del PIB y de sus componentes, pero es difícil anticipar la dirección de las revisiones para 2020 y 2021, dada la magnitud de la crisis. Es algo que iremos conociendo a medida que se disponga de más información, se vayan cruzando todas las bases de datos y encuestas, y se garantice la consistencia de la Contabilidad Nacional trimestral con la anual. Conviene recordar que, de acuerdo con la metodología del Sistema Europeo de Cuentas Económicas, el INE sigue una política de revisiones bien establecida. Por ejemplo, en septiembre de 2021 se publicó el avance de 2020, con una caída del PIB del 10,8%. El septiembre de este año conoceremos la estimación provisional. Y en septiembre de 2023, la estimación definitiva del PIB anual de 2020. No puede descartarse, por ejemplo, que la caída en el primer año de la pandemia haya sido mayor y que la recuperación en 2021 haya sido más intensa.

Como muchas otras estadísticas, el PIB tiene margen de mejora gracias a la disponibilidad de más y mejor información y con tiempos de publicación mucho más rápidos. Las nuevas tecnologías y las bases de datos masivas en tiempo real han permitido disponer de mejores estimaciones de los efectos económicos de la covid que las que hubiéramos tenido hace una o dos décadas. Solo hay que pensar que gracias al teletrabajo se pudieron publicar a tiempo las estimaciones del PIB del primer y segundo trimestres de 2020. Pero no hay que presuponer que las mejoras en la medición del PIB vayan a reducir las divergencias de corto plazo con las distintas aproximaciones disponibles de la evolución del empleo, que también tienen sus limitaciones.

Conviene, por lo tanto, no decantarse por unos indicadores en detrimento de otros, ni para infraestimar ni para sobreestimar la intensidad de la recuperación. Más allá de las posibles divergencias en el corto plazo, una aproximación integral y equilibrada debe prestar atención a la información subyacente que los indicadores económicos de mayor utilidad nos ofrecen, sean de empleo, de actividad, de valor añadido o de bienestar.

Rafael Doménech

BBVA Research y Universidad de Valencia

Ya no se pueden votar ni publicar comentarios en este artículo.