¿Tendremos recesión en los próximos trimestres? Es posible. Parece que todo se confabula para que así sea. ¿Será global? Muy probablemente. Si llega, deberá arrastrar a medio globo. Las causas son globales, por lo que la recesión afectará a un buen grupo de países, sobre todo los occidentales. ¿Podemos hacer algo para evitarla? No mucho.

Las dinámicas cíclicas son inherentes a la propia economía. Los ciclos están presentes desde que la historia es historia. Siempre hemos oído hablar de la historia de José y sus sueños, con las siete vacas malsufridas y malnutridas dando paso a las siete vacas bien alimentadas y esplendorosas. También habremos oído hablar de los ciclos derivados de las manchas del Sol, proto-intento de explicar las razones de por qué una sucesión de años buenos seguía a años malos y al contrario. Habremos oído hablar de los ciclos a muy largo plazo y, por último, también de que estos son generados por un Leviatán ansioso de capturar hasta nuestra alma.

A pesar de tanto interés e intención en conocer las razones de los ciclos económicos, lo cierto y siendo humildes es que aún nos falta por entender muchas cosas. Lo que sabemos es que los ciclos son generados por impulsos y que estos se traducen, y adquieren consistencia en el tiempo por cómo nosotros, los consumidores, productores, inversores, gestores y demás gente, reaccionamos ante ellos. Podemos decir, además, que los ciclos son una especie de traducción del estado de ánimo de quienes participan en la economía. Si creemos que las cosas van a ir bien, es más probable que vayan bien. Si creemos que van a ir mal, las posibilidades de que la economía se deteriore, crecerán. De ahí que usemos indicadores de confianza, de PMI, o de pedidos como indicadores adelantados del ciclo.

Si bien es verdad que dicho indicador aún no descuenta una fuerte contracción, solo un debilitamiento sin estridencias, lo que podríamos llamar eufemísticamente un suave aterrizaje, no existe duda tampoco de que se nos presentan tiempos complejos

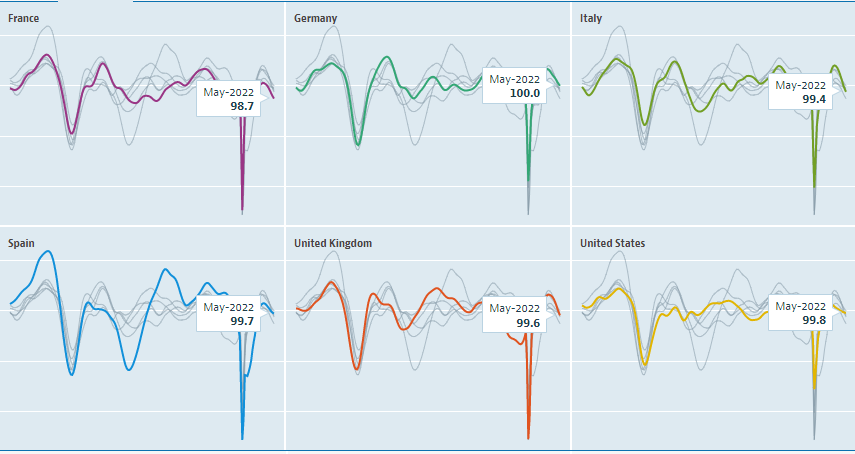

Y estos indicadores están hablando. Lo que estos nos van diciendo es que la actividad económica va deteriorándose. Por ejemplo, el Composite Leading Indicator de la OCDE muestra que, para un buen grupo de países, su indicador se ha dado la vuelta y ya cotiza por debajo del 100. Esto quiere decir que las economías están desacelerando su crecimiento. Si bien es verdad que dicho indicador aún no descuenta una fuerte contracción, solo un debilitamiento sin estridencias, lo que podríamos llamar eufemísticamente un suave aterrizaje, no existe duda tampoco de que se nos presentan tiempos complejos. Así, los próximos trimestres no serán buenos, con permiso de un inicio de verano que en España será positivo.

Otros indicadores, como son los índices PMI, refrendan este perfil descendente. Por ejemplo, el valor para EE. UU. de este mes de junio es el segundo más bajo desde lo peor de la pandemia; eso sí, aunque de momento en terreno “positivo”. Algo mejor, pero con similar comportamiento, se sitúa el PMI para la eurozona, aunque con una importante heterogeneidad dentro de ella. Así, mientras Irlanda, Francia, Alemania o Italia se encuentran en valores inferiores a los registrados en 4, 2, 5 y 2 meses, respectivamente y en tendencia decreciente, España aún se encuentra prácticamente sin cambios, quizás reflejando el paréntesis que supondrá un verano de normalización post-pandémica.

Existen numerosos indicadores más. La percepción que trasladan muchos de ellos es similar. Pero tampoco es necesario acudir a los mismos para llegar a la conclusión a la que estamos llegando y que no es otra que podemos estar a las puertas de una fase recesiva.

La inflación, principal alma mater de lo que está pasando, en vez de darse la vuelta, ha seguido aumentando por unos meses más, lo que provoca que se instale en las economías y diluya el optimismo de un retorno a niveles manejables

Y es que la situación se ha deteriorado a ojos vista. La invasión de Ucrania ha sido la gota que ha colmado el vaso de unas economías que estaban sufriendo la repentina ruptura de las cadenas de comercio por motivos diversos, conocidos, y que no vamos a repetir. La inflación, principal alma mater de lo que está pasando, en vez de darse la vuelta, ha seguido aumentando por unos meses más, lo que provoca que se instale en las economías y diluya el optimismo de un retorno a niveles manejables en el corto plazo. Además, la osada intensidad de las políticas fiscales en países como EE. UU. ha obligado a su Reserva Federal a no seguir esperando y a elevar tipos.

Y es que así se generan buena parte de las recesiones. Un crecimiento intenso del consumo y de la inversión suele crear tensiones en los mercados, tanto de bienes y servicios como los financieros. La tarta a la que optamos cuando crecemos es cada vez menor comparada con los deseos y la capacidad de consumirla. Al competir por estos recursos, ya sean bienes o servicios o los créditos necesarios para obtenerlos, se elevan tanto precios de los primeros como tipos de los segundos. Este proceso conlleva irremediablemente al cambio del ciclo. Curiosamente, cuando este se dé la vuelta y comience a entrar en terreno negativo, los tipos a corto plazo empiezarán a bajar, creando las condiciones de la propia recuperación.

Bien es verdad que en esta ocasión el ciclo es muy particular, por lo que su estructura y naturaleza, en su probable faceta recesiva, será igualmente extraña. No estamos ante un ciclo generado por un comportamiento natural de los grandes agregados mencionados, sino uno donde una guerra y los coletazos de la pandemia medran para hacerlo único. Esto introduce mucha incertidumbre y riesgos que no somos capaces de valorar en este momento. Así pues, de lo poco que podemos decir es que los próximos trimestres serán posiblemente peores que los próximos meses, al menos en España. Vienen curvas, pero no sabemos qué tal de cerradas serán o si, al final de la primera, tendremos de nuevo un camino recto, soleado y de buen firme. Veremos.

Ya no se pueden votar ni publicar comentarios en este artículo.

El miniyó de Labores, como siempre, explicándonos por qué nada de lo que nos lleva explicando estos años ha funcionando como nos explicaba.