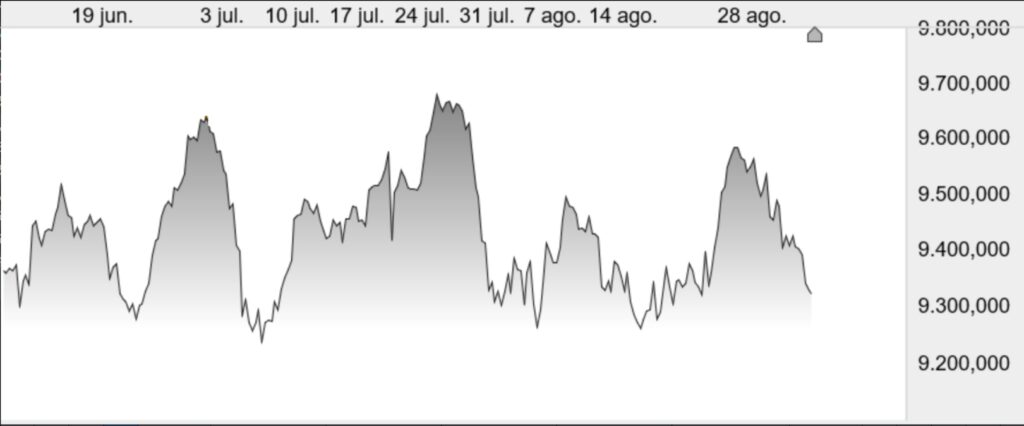

Deja el verano económico más dudas que certezas, y es oportuno repasar el panorama con la mirada puesta en el inmediato futuro, rebosante de incertidumbres, entre investiduras y un Gobierno en funciones.. Este es el gráfico de lo que ha registrado el Ibex los últimos tres meses y, como se puede apreciar, hay un rango muy claro que ha llevado al índice a ninguna parte:

Si alejamos la figura y tomamos el último año sí que podemos apreciar la fuerte subida de nuestro índice (y en general de casi todas las principales bolsas del mundo, si exceptuamos la china) los últimos doce meses. No obstante, parece que, una vez acabado el primer semestre, no ha habido fuerzas para más alzas:

Hace un año advertíamos que por estadística septiembre es el peor mes bursátil del año (y en 2022 se cumplió), y también comentamos que el último trimestre suele ser muy alcista (y así fue), de hecho una estrategia que yo suelo hacer con mi dinero es, en lugar de estar invertido siempre (que es lo aconsejable en general para la mayoría que no está pendiente de los mercados), estar en liquidez durante el verano y hacer cartera a finales de septiembre/comienzos de octubre. Sin embargo, este 2023, incluso sin saber qué pasará en septiembre, no tengo tan claro que el último cuarto del año vaya a ser tan positivo como suele.

Las previsiones de crecimiento para 2024 son peores que las de 2023, la inflación interanual se ha moderado pero va a ser más alta

Repasemos por qué la inmensa mayoría era pesimista hace once meses, cuando el Ibex llegó a cotizar por debajo de 7200 y veamos que ahora, dos mil puntos por encima, la realidad y las perspectivas no son tan distintas. Se temía un empeoramiento de las previsiones de crecimiento, una alta inflación y un endurecimiento de las políticas de los bancos centrales. Y todo pasó, pero como también se esperaba un invierno muy frío con posibles desabastecimientos y estaba más presente en las noticias la guerra de Ucrania, la sensación era mucho más negativa que ahora. Sin embargo, las previsiones de crecimiento para 2024 son peores que las de 2023, la inflación interanual se ha moderado pero va a ser más alta -debido al repunte del precio de las materias primas y la sequía principalmente- los próximos meses que los anteriores (además, como hemos explicado muchas veces la inflación es acumulativa, todo lo que no sea bajar precios es llover sobre mojado y encarecer la adquisición de bienes y servicios) y los tipos de interés posiblemente no subirán más -o si lo hacen está cerca el final del ciclo- pero tampoco bajarán en el corto plazo y ya están afectando, desde hace meses, a la actividad económica, especialmente al sector inmobiliario.

En cuanto a la guerra de Ucrania, no sólo sigue ahí, además hay otros conflictos que estropean el ambiente geopolítico, como la situación en Níger que puede llevar incluso a una intervención extranjera en África (la industria nuclear francesa depende en gran parte del suministro de uranio de allí) donde la inestabilidad crece tras el golpe de estado también en Gabón de la semana pasada, todo esto en un terreno donde los polémicos mercenarios de Wagner tienen gran presencia. Tampoco podemos saber si este invierno será menos bonancible que el anterior y si el auge del precio del gas y el petróleo de las últimas semanas puede aumentar en exceso el coste e incluso llevar a problemas de desabastecimiento puntuales, también de productos (recordemos que por culpa de la sequía hasta hay retrasos en el Canal de Panamá). Lo que está claro es que son inconvenientes que no están solucionados y que hay tan pocas certezas para el optimismo ahora como las había para el pesimismo el año pasado. A esto hay que sumar los problemas económicos en China (que merecen un artículo aparte), mucho más presentes este año que el anterior.

Semejante euforia se debe a que era excesivo tanto pesimismo pero ahora es difícil encontrar motivos para más subidas

La bolsa, y especialmente el Ibex, ha subido muchísimo desde octubre del año pasado hasta los máximos de 2023. No le ha importado ni la fuerte subida de los tipos de interés (más rápida e intensa de lo esperado) ni los problemas de la banca regional estadounidense ni la quiebra del Credit Suisse. En gran parte, semejante euforia se debe a que era excesivo tanto pesimismo pero ahora es difícil encontrar motivos para más subidas. La mayor parte de los índices sube en 2023 bastante más que la inflación por lo que el objetivo para los inversionistas ya está más que cumplido hace meses. Esto resta incentivos a asumir más riesgos.

Si nos centramos en España, los motivos para que el Ibex suba más están limitados, una vez se ve cerca el fin de las subidas de tipos (que tanto han impulsado las cotizaciones del sectorial financiero), se acaba la temporada alta turística y empeora la situación económica de nuestros socios comerciales principales (se descuenta que de nuevo el PIB trimestral de la Eurozona sea negativo), allí donde más venden nuestras empresas de mayor peso. Por otra parte, el encarecimiento del precio de los productos, el coste al alza de hipotecas y créditos, y el exceso de gasto del verano que vacía los ahorros, es lógico que se traduzca en un último trimestre con menor consumo e inversión privada. Y con un Gobierno en funciones, unos Presupuestos para 2024 que seguramente sean prorrogados de 2023 y una UE que ya está pidiendo recortes para el próximo año, tampoco parece que el gasto público vaya a poder compensar, ni siquiera con los fondos europeos, la previsible caída de la actividad. Por desgracia, todo apunta a que lo mejor del año ya lo hemos dejado atrás.

Ya no se pueden votar ni publicar comentarios en este artículo.

Análisis muy completo. Parece que la palabra de moda para el porvenir europeo va a ser estanflación. Veremos.