Los últimos datos de inflación publicados en Estados Unidos han hecho sonar las alarmas al alcanzar el 5%, una tasa no vista desde 2008. En la eurozona, donde la recuperación es intensa pero con menor dinamismo que en el país norteamericano, la inflación sigue también una tendencia ascendente, situándose en el 2% en mayo. Cuando se aíslan sus elementos más volátiles, como alimentos frescos y energía, con el fin de observar la evolución de los componentes más tendenciales, se observa que la inflación subyacente en Estados Unidos alcanzó el pasado mes de mayo el 3,8%, dato que no se veía desde 1992, y muy por encima de su equivalente en la eurozona (1%).

Evidentemente, estos aumentos de la inflación contienen mucho ruido como consecuencia de lo ocurrido durante la pandemia. Buena parte del incremento se debe a los efectos base, puesto que las tasas de inflación utilizadas con más frecuencia se expresan en términos interanuales. Por ejemplo, la tasa de crecimiento de los precios en mayo de 2021 se calcula respecto a los precios del mismo mes en 2020, justo cuando la Covid-19 golpeaba con la primera ola, cuando mayores eran las restricciones a la movilidad y a la actividad, y además se observó la mayor caída de la demanda. En aquellos momentos, la inflación tocó mínimos y en mayo de 2020 en Estados Unidos se acercó al 0%. A medida que la actividad se va recuperando, así lo están haciendo los precios, por lo que este efecto base estará presente a lo largo de 2021, pero su impacto será cada vez más moderado.

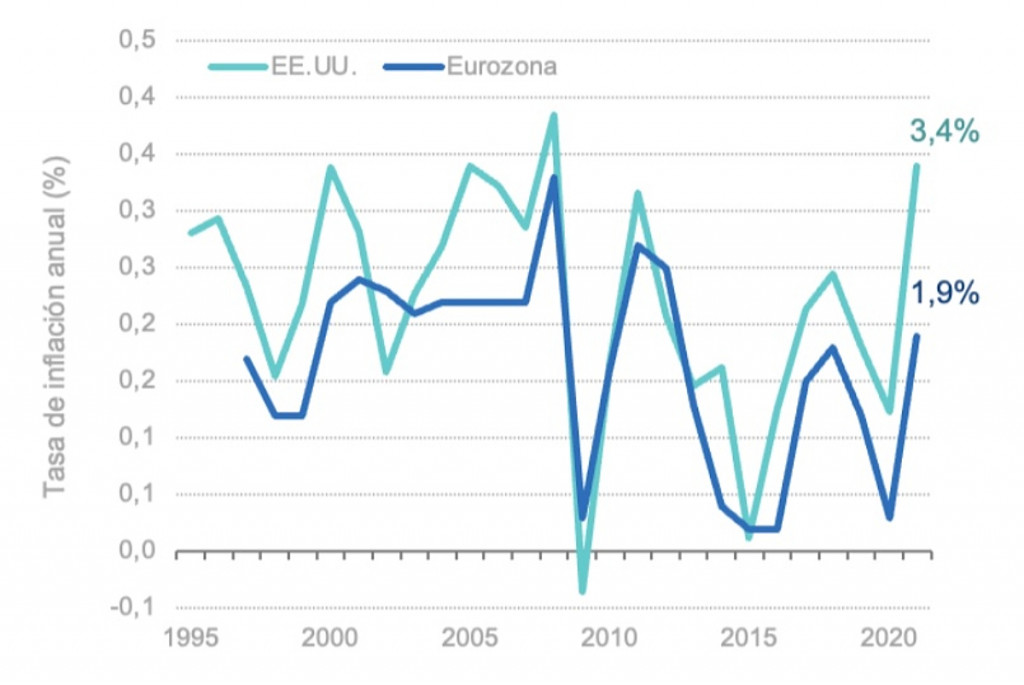

El segundo componente transitorio son los cuellos de botella, disrupciones en las cadenas de producción y los problemas en el suministro de materias primas y componentes. Durante la pandemia muchas empresas vieron caer su demanda de manera muy abrupta. Como resultado de las restricciones a la movilidad social, o incluso el cierre de ciertas actividades, muchas empresas tuvieron que parar o ralentizar sus procesos productivos. Los avances en la vacunación y el tratamiento de la Covid-19 han permitido reducir o eliminar estas restricciones, reactivando así la demanda. Pero muchos procesos productivos no se mueven tan rápido y necesitan tiempo para volver a los niveles de producción e inventarios normales. A todo ello hay que añadir la recuperación de los precios de bienes y servicios especialmente afectados por la crisis. Al no poderse atender toda la demanda acumulada, se producen fuertes aumentos en los precios. Esto es lo que ha ocurrido, por ejemplo, con los automóviles, la construcción o los fletes marítimos. Como consecuencia, los precios de producción crecen por encima de los de consumo (un 6,6% frente al 5%, en el caso de Estados Unidos), lo que anticipa que la inflación se mantendrá elevada por un tiempo. Al igual que sucede con los efectos base, los cuellos de botella y las disrupciones en las cadenas de producción sobre los precios serán transitorios e irán desapareciendo a medida que se vuelva a aumentar la capacidad productiva de aquellos sectores y empresas donde las tensiones son mayores, se repongan inventarios, y se vaya dando salida a la demanda acumulada. En cualquier caso, aunque su previsión para 2021 ha aumentado recientemente hasta el 1,9%, el Banco Central Europeo (BCE) no descarta que a finales de año pueda alcanzar el 3%. Por su parte la Reserva Federal (Fed) también acaba de revisar al alza sus expectativas de inflación para el conjunto de 2021 al 3,4%.

Frente a los anteriores efectos temporales, hay otros factores que pueden tener otros más duraderos, dando lugar a una inflación promedio durante esta década más elevada que la observada en la anterior (la inflación promedio entre 2010 y 2019 fue del 1,8% en Estados Unidos y 1,3% en la eurozona). El primero de ellos tiene que ver con el objetivo de transitar hacia una sociedad más digital y sostenible, tanto en lo social como en lo medioambiental. La digitalización, que ha interaccionado intensamente con la globalización, el cambio tecnológico y la demografía han propiciado menores tasas de inflación durante la década anterior. Hasta ahora, en la carrera de la oferta frente a la demanda de servicios y bienes digitales ha vencido la primera. Pero habrá que ver si este balance continúa siendo así en el futuro y si es posible evitar restricciones de recursos productivos en su reasignación sectorial y mundial. La presión sobre el capital humano es ya importante, y cada vez se requieren más habilidades y capacidades digitales en muchas ocupaciones, de manera que para atraer a personas con las cualificaciones que demandan las empresas se ofrecen salarios más altos.

Nada asegura que el avance de las energías renovables y la sustitución de las fósiles evolucionen al ritmo que imponen las necesidades medioambientales

Más importante incluso son los efectos potenciales de la transición energética. De nuevo aquí básicamente tenemos una carrera con una elevada incertidumbre entre, por un lado, la oferta de energías renovables y, por otro, la demanda global de energía y la reducción de la oferta de energía basada en combustibles fósiles. De manera acertada, la transición energética obliga a que se internalice correctamente el coste social del carbono. El aumento del coste de emisiones de CO2 presiona al alza el coste de uso de los combustibles fósiles, como se termina reflejando en el IPC de modo directo a través de combustibles y electricidad. Seguramente la innovación y la transición a las energías renovables dará lugar a una situación al final del proceso con un precio de la energía más bajo. Pero es muy probable que en la transición sea inevitable pasar por una situación de precios más elevados. Primero, porque nada asegura que el avance de las energías renovables y la sustitución de las fósiles evolucionen al ritmo que imponen las necesidades medioambientales y el propio crecimiento económico. Todo ello puede derivar en escaladas de precios, a medida que lo vayan haciendo la fiscalidad medioambiental y los derechos de emisión (fácilmente en una horquilla entre los 110 y 120 euros por tonelada de CO2 a finales de esta década, frente a los 20 de mayo de 2020 o los más de 50 actuales) y se amplíe el rango de sectores y actividades afectadas. Segundo, porque esos precios más elevados son los que precisamente pueden atraer las inversiones necesarias para desarrollar nuevas tecnologías más eficientes y aumentar la producción de energías renovables.

Activos verdes y sostenibles

Lo que está ocurriendo actualmente con el petróleo es un buen ejemplo de los efectos de la transición energética. Podría argumentarse que el alza del precio del barril de brent desde los 18,3 dólares de abril de 2020 hasta los 74,5 dólares actuales es sólo consecuencia de la reactivación de la demanda. Sin embargo, también se explica por factores de oferta, como las restricciones a la producción impuestas por la OPEP+ (la suma de los países de la OPEP y de Rusia), y porque la capacidad de producción de combustibles fósiles no aumenta como en el pasado al ritmo de los precios. Durante la última década el aumento de la producción en Estados Unidos, que más que se duplicó, fue el principal factor de reducción de precios de petróleo. No obstante, en los últimos meses no estamos viendo aumentos de la producción en este país en respuesta al aumento de precios. Por el contrario, como resultado de la presión regulatoria y de la mayor sensibilización social frente al cambio climático, lo que se está produciendo es un enorme cambio en la composición de las carteras mundiales de inversión, aumentando la exposición de sus balances a activos verdes y sostenibles, mientras la reducen a los activos marrones.

Es difícil esperar que este crecimiento de los salarios se absorba íntegramente mediante una disminución de márgenes empresariales y no a través de un aumento de los precios de producción, como ya estamos viendo

Y, por último, tenemos el que seguramente será el factor más importante para explicar la evolución de la inflación: la interacción entre la política fiscal y monetaria. De nuevo, el caso de Estados Unidos es todo un ejemplo. Su PIB cayó un 3,3% en 2020, pero los estímulos fiscales ya aprobados suponen un 13% del PIB. Este estímulo fiscal sin precedentes en las últimas décadas, junto con el enorme ahorro acumulado durante la pandemia y listo para gastar, hará que la actividad este año no sólo recupere el nivel de 2019, sino que incluso se sitúe en 2021 por encima de la tendencia que se esperaba antes de la crisis de la Covid. Algunos de sus efectos, en su mayor parte temporales, ya se están viendo en el tensionamiento del mercado de trabajo, con un nivel creciente de puestos de trabajo sin cubrir, reducción del desempleo y aumento de los salarios. De hecho, uno de los objetivos de estos planes de estímulo fiscal es precisamente el aumento de los salarios, sobre todo en los segmentos de menores rentas. Pero es difícil esperar que este crecimiento de los salarios se absorba íntegramente mediante una disminución de márgenes empresariales y no a través de un aumento de los precios de producción, como ya estamos viendo. Desde hace décadas sabemos que la inflación puede ser el resultado de un problema de redistribución de rentas del trabajo y del capital que tratan de mantener sus respectivos márgenes. A los planes ya aprobados hay que añadir los que se esperan de ayudas a las familias y de infraestructuras. Aunque está previsto que estos dos planes futuros se autofinancien con subidas de impuestos, el aumento de la carga impositiva puede dar lugar a un aumento de los precios. Por su parte, en la Unión Europea el estímulo fiscal de los fondos europeos NGEU es significativamente menor que los planes aprobados en Estados Unidos, pero también supone una mayor presión de la demanda agregada sobre la oferta a corto plazo.

Es cierto que los estímulos fiscales no necesariamente dan lugar a una mayor presión de la demanda sobre la oferta si el gasto público se centra en un aumento de la capacidad productiva y en la transformación de la economía. Sin embargo, hasta el momento no ha sido el caso. Incluso políticas como las de NGEU pueden tardar en aumentar la capacidad productiva (time to build), haciendo que a corto plazo dominen los factores de demanda y la presión al alza de los precios.

Liquidez y solvencia

En este contexto, la política monetaria tendrá una importancia fundamental para evitar una presión al alza en los precios o, por el contrario, para convivir con tasas de inflación más elevadas, aunque en absoluto desbocadas. Primero, porque esta década ha empezado de una manera muy diferente desde el punto de vista monetario a la situación que se dio tras las Gran Crisis Financiera. En los años posteriores a dicha crisis no se notaron los efectos del enorme aumento del balance de los bancos centrales debido, entre otros factores, a que una gran parte de su potencial impacto quedó neutralizado por el desapalancamiento del sector financiero y las nuevas exigencias de liquidez y solvencia a las que se vio sometido, lo que se conoce como recuperación sin crédito. Pero ahora partimos de una situación muy distinta, con un sistema financiero con suficiente liquidez y solvencia, de modo que la tracción de la política monetaria sobre la demanda agregada será notablemente mayor. Segundo, un aspecto incluso más relevante que el anterior es el cambio de actitud de los bancos centrales respecto de sus objetivos de inflación. La Fed de Estados Unidos anunció el cambio de su estrategia monetaria en la reunión de Jackson Hole en agosto de 2020, con un objetivo de inflación alrededor de un 2% en promedio (aunque sin especificar durante cuántos años), al tiempo que se mantiene la situación de pleno empleo el máximo tiempo posible. El BCE anunciará próximamente su nueva estrategia de política monetaria y todo hace pensar que propondrá un objetivo simétrico de inflación. En esta nueva situación, los bancos centrales pueden consentir cifras de inflación más elevadas, mientras no se produzca un desanclaje de expectativas y sus objetivos de inflación no peligren a medio y largo plazo. Tercero, los gobiernos salen de la crisis de la Covid-19 con niveles de deuda pública muy superiores a los que tenían antes de la pandemia, lo que aumenta la probabilidad de acercarse a una situación de una mayor dominancia fiscal sobre la política monetaria, para evitar así el riesgo de una crisis de deuda soberana, como ha señalado recientemente Peter Praet.

En resumen, hay factores temporales que presionan al alza la inflación y que se disiparán conforme se recupere la capacidad productiva. No obstante, existen otros más persistentes. La transición energética, los cambios estructurales y la interacción de la política fiscal y monetaria pueden llevarnos fácilmente a un equilibrio en el que la inflación en esta década sea sensiblemente superior a la de la anterior. No sería extraño que, en promedio, este aumento estuviera por encima de un punto, en cualquier caso, alcanzando niveles muy por debajo de la observado en la década de los años 70, cuando la inflación promedio en Estados Unidos fue del 7,1%. En la medida que no se generen espirales de aumentos de precios y salarios, y un desanclaje de expectativas, este escenario puede ser incluso benigno. Pero también hace más probable que la política monetaria se vea obligada a sobrerreaccionar en el futuro. Por el momento estamos lejos de ese escenario, con un amplio margen temporal para evitarlo, como acaba de avisar la Fed con su voluntad de impedir que esto ocurra.

Rafael Doménech

BBVA Research y Universidad de Valencia

Enrique Marazuela

BBVA Banca Privada y CFA Society Spain

Ya no se pueden votar ni publicar comentarios en este artículo.