La reciente Oferta Pública de Adquisición de acciones (OPA) de la australiana IFM sobre la española Naturgy ha vuelto a despertar las alarmas sobre la pérdida de empresas punteras de nuestro país. Como en el caso Endesa, una vez más, aparece el temor de que intereses políticos, inversiones exteriores y miserias locales pongan en riesgo cierto la pérdida de un centro capital de decisiones de negocio, nacional e internacional, algo que es tanto como decir de parte de la producción y distribución de la renta nacional e internacional, por no hablar del activo cultural e histórico en torno a semejante "empresón".

Valor y precio

Naturgy, que remonta su historia al alumbrado por gas de Madrid y Barcelona, allá por la primera mitad del XIX, llega hasta aquí (Wikipedia hace un curioso resumen histórico) tras un largo proceso de fusiones de sociedades gasistas cuyas empresas tienen en su haber enormes hitos en ingeniería y desarrollo económico, industrial y tecnológico a escala mundial, un enorme acervo (término de referencia) que, junto a su actividad de servicio eléctrico, hoy está en la picota.

Pero nosotros no nos ocuparemos hoy ni de esos logros empresariales ni de los cuervos que los codician, sino que, por razones de espacio, hemos de limitarnos a lo que se concreta todo, esto es, al precio de un acuerdo de apropiación que debería tener mucha letra pequeña.

Contagio valorativo en el Ibex

La cotización de Naturgy hay que enmarcarla en las peculiares condiciones estructurales que padece el Ibex35, del que forma parte y del sufre un fuerte contagio valorativo; eso por no hablar de las simbiosis existentes de un establishment que cree que controla un orden y un pensamiento dominantes, que lleva a España al desastre y que igual revienta el sistema financiero, o el energético.

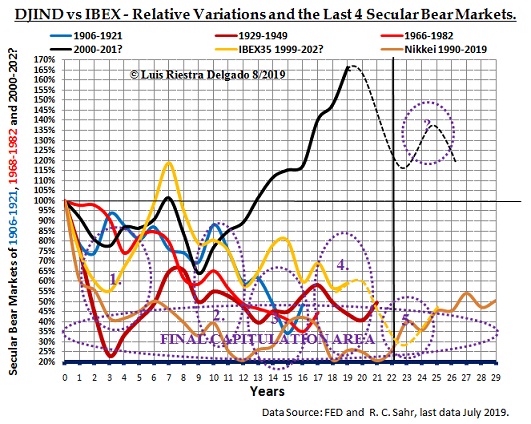

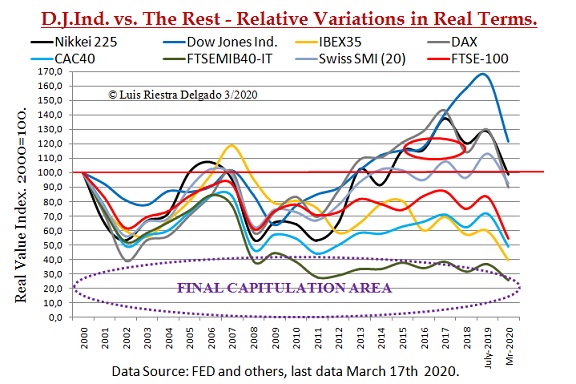

A dicha situación del Ibex35 le hemos dedicado un sinnúmero de artículos, de modo que hoy solo recordaré que nuestra bolsa se encuentra desde el año 2000 en una fase secular bajista, algo que se traduce en una pérdida de valor del índice una vez descontada la inflación; es decir, a medida que pasa el tiempo, el patrimonio bursátil real vale menos, cosa que pueden ver en la anterior gráfica y que incluye los casos más relevantes por tensiones sistémicas deflacionistas, como el japonés.

Causas y efectos

Las tensiones sistémicas deflacionistas nos vienen, en buena medida, de la pérdida de demanda efectiva por el saqueo político de los españoles desde lo público, un "crimen" en que los monopolios energéticos ("tarifas verdes para ponerse morados", etc.) y oligopolios (caso del abuso tarifario de los bancos) mal regulados y/o supervisados, juegan un papel fundamental. Un tema, el de la demanda efectiva, que no se arregla con la inmigración masiva, que lo pone peor, paro vayan ustedes a explicarles a los partitócratas que las personas no somos ganado ni España su finca.

De las fases seculares bajistas se puede salir, tal es el caso estadounidense (línea azul o, siguiente gráfica), mientras los casos japonés y alemán aún están por demostrarlo, pues en dicha salida es clave la forma de gobierno. Como padecemos una partitocracia a nivel español y europeo, no lo haremos y todo parece indicar que nos espera un futuro parecido al de Italia (línea verde oliva, siguiente gráfica), con o sin Draghi, país en el que, por cierto, se inspiran políticamente muchos de los miembros del establishment.

Pensar a lo grande

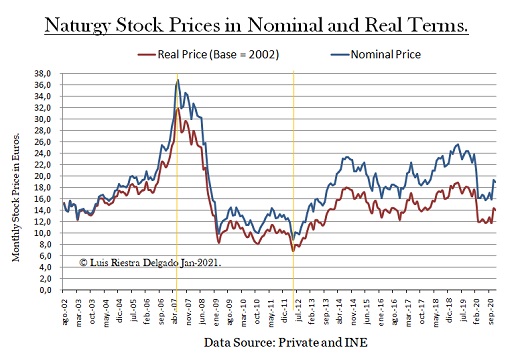

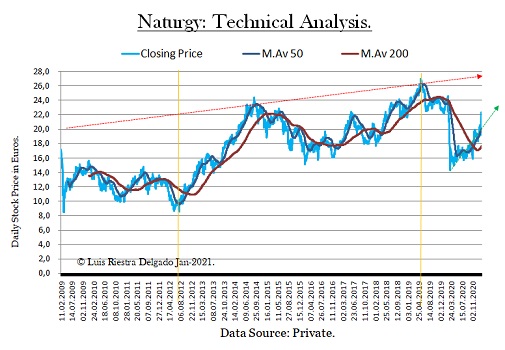

En el buen o mal resultado de todo esto, como en cualquier actividad profesional, las personas a cargo son clave y, si descontamos la inflación a la cotización de Naturgy (siguiente gráfica), observamos que, hasta 2012, se comportaba muy parecido al Ibex35, mientras que a partir de ahí lo hace algo mejor; también es cierto que ha aumentado su poder monopólico y que no han evitado el daño secular de valor real secular, pues hoy enfrenta la resistencia del suelo secular de 2002-2003 (este mercado tiene "memoria").

El caso es que, mientras los directivos de Naturgy estaban enfrascados con los problemas de la pandemia (impagados, que se agravan por las tarifas "verdes", caída de ventas, financiamiento, etc.), de repente, se han encontrado con un canguro en el despacho, lo que nos lleva a un problema no menor: el choque cultural.

Australia, cuya economía "minera" vimos en "Australia y su dólar" (algo que les da una visión económica muy particular), hoy en un serio conflicto con China (no se arredran ante nadie), acostumbrada, como isla continente que es, del tamaño de Europa Occidental, a pensar a lo grande, país del otro Nuevo Mundo y con un Parlamento de verdad (no como el "nuestro"), con muchos de nuestros problemas existenciales ya resueltos (inmigración islámica, pandemia), con su especial relación con EE.UU. y cultura wasp, sin ningún complejo, ve las cosas de una forma muy diferente (de la noche al día, casi) de la España actual, surgiendo así la siguiente pregunta: ¿qué ha podido atraerles de una empresa del Ibex?

Dividendos recurrentes

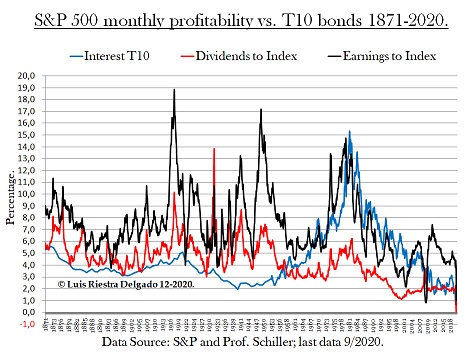

Yo diría que llamamos su atención cuando a ciertos ejecutivos en Australia se les apareció un miura en el despacho, llevando a los analistas de IFM a indagar sobre nuestras empresas y a encontrarse con que, por ejemplo, según Invertía.com, Naturgy dió una rentabilidad por dividendo del 5,7%, todo un "caramelito" si pensamos que la media del S&P500 está por debajo del 2% (línea roja, siguiente gráfica), cosa que, para empezar una exploración, está muy bien, sobre todo para un fondo de pensiones donde los dividendos recurrentes son algo muy importante.

Por supuesto que además de la rentabilidad por dividendos (que en parte es alta por la baja cotización debida a la fase secular bajista que padece) también importa el valor de la acción y, en las fases seculares bajistas, se construye (o reconstruye) la cartera en los suelos seculares (el último lo avisamos por Twitter), que en cierta forma es lo que han hecho y yo no descartaría que ya tuvieran una participación importante (directamente o a través de un "amigo"; gran tema), con lo que más que un "canguro" estaríamos ante un "tiburón blanco", muy comunes allí también. IFM se presenta al Gobierno (de ávidos y ávidas) como un tierno koala, hablando de "transición energética" y tal, pero, conociendo la fauna local, tendrá que sacar los dientes tarde o temprano.

Desde un punto de vista técnico, Naturgy tiene varios atractivos bursátiles adicionales para una OPA (siguiente gráfica), pues repite soportes y resistencias anteriores (tiene "memoria"), hizo un hombro-cabeza-hombro con el nuevo gobierno (segunda línea amarilla, siguiente gráfica), muestra un curioso ciclo de cuatro años, lo hace algo mejor que el petardo del Ibex35, la economía global inicia un nuevo ciclo (lo vimos), retoma un canal alcista y sigue las medias móviles, etcétera. Con esos elementos y el nuevo "price maker" (IFM), la acción se puede ir a 28 bastante rápido, con lo que, en números redondos y jugosos dividendos aparte, poniendo 5.000 millones, el beneficio en menos de un año podría ser de casi 1.000 millones. Lo cual nos lleva al siguiente punto (y final).

El interés general

Desde el punto de vista técnico, la OPA es correcta, tema distinto es que reviente la burbuja bursátil global y se vaya a diez euros, o la de las renovables mata pobres, y eso sin entrar en la lógica detrás de la compra de una silla en el establishment español. Luego está que ahora todo depende de Pedro Sánchez y, conociendo su trayectoria, cómo llegó al Gobierno y su amistad con Soros, más los "políticos y políticas" con mando en plaza ansiosos por traer a valor presente ingresos futuros, el interminable delirio catalán junto al componente chavista del Gobierno, es muy difícil esperar algo bueno para España, para el Ibex o para Naturgy de semejante ecosistema.

En condiciones normales, el desembarco de australianos en nuestras corporaciones sería una buena noticia pero, tras la experiencia del caso Endesa y la noticia de que, en plena pandemia, se sabotea un hospital, dado el cainismo reinante y nuestra política sin escrúpulos éticos, cualquiera sabe. Como analista que no tiene interés de ningún tipo en esta operación, solo puedo desear que tengamos suerte y sirva al interés general. Así de lamentable e irracional es nuestro gobierno económico, donde el caso Naturgy y su letra pequeña podría terminar siendo el de una víctima más de una camarilla de saqueadores.

Ya no se pueden votar ni publicar comentarios en este artículo.