Billy Markus, un programador estadounidense que trabajó como ingeniero en IBM, y Jackson Palmer, un australiano que estaba al frente del departamento de marketing de Adobe Systems, como burla a la “criptofiebre”, crearon una moneda a la que llamaron dogecoin (doge es un meme de internet) en 2013. Pretendía ser una parodia del bitcoin pero a los 15 días del lanzamiento, su valor ya se había multiplicado por 300.

"El precio ni siquiera es importante", decía entonces Markus al comentar la “broma”. Sin embargo, conservó durante años cierto prestigio y como su precio era –al menos nominalmente- tan bajo, no parecía molestar a nadie. Los dogecoins se "minan" (se fabrican) de la misma manera que los bitcoins, es decir, se crean a través de procesos informáticos. Sin embargo, a diferencia del bitcoin, no hay límite en el número de dogecoins que se pueden producir.

Si la “excusa” por la que se ha incrementado tanto el valor del bitcoin era el normal apetito por algo escaso, ¿por qué comprar algo que es ilimitado y que según aumente su precio, mayor será el interés por ser creado en mayor número? Sinceramente, no tengo respuesta. Creí que con la burbuja “.com” del 2000 y con la financiera de 2007 algo habríamos aprendido pero… no lo parece. El 20 de diciembre Elon Musk tuiteó: One word: Doge y desde entonces su cotización se ha disparado, alimentada por el propio Musk que, en diversas ocasiones, ha vuelto a “calentar” esta criptomoneda con tuits como "Dogecoin podría ser mi criptomoneda favorita. Es genial" o “camino a la Luna”. Hace unos días la capitalización de mercado de esta “broma” superaba la de más de 400 empresas del S&P500.

De hecho, Markus vendió todos sus dogecoin en 2015 y tuiteó que con el dinero “podía comprarse un Honda Civic de segunda mano” (unos 10.000 dólares). Hace unos días, todas las dogecoin tenían más valor que toda la empresa Honda. Es algo tan aparentemente disparatado que el mes pasado Hoskinson, cofundador de ethereum y fundador de cardano (otras dos criptos), solicitó a Elon Musk que dejara de inflar y tuitear sobre dogecoin ya que “está generando una burbuja sobre un proyecto sin valor y cuando colapse provocará que los reguladores lo utilicen como excusa para atacar al sector”.

La penúltima irresponsabilidad de Musk fue llamar chanchullo al dogecoin en el prime time de la TV de un sábado, provocando una caída de un tercio de su valor en horas que intentó remediar después, sin demasiado éxito, afirmando poco después que pagará en dogecoin su próxima aventura lunar y preguntando en su Twitter si la gente quiere que Tesla acepte dogecoin como ya aceptaba bitcoin (aunque, en otro inesperado giro, justo esta semana ha asegurado que dejará de hacerlo por su “impacto ambiental”, como si de repente se hubiera dado cuenta de ello).

La decisión salomónica para la adjudicación fue aumentar levemente el número de acciones a emitir y asignar un prorrateo muy polémico que favorecía a aquellos inversores que habían realizado su petición el primer día

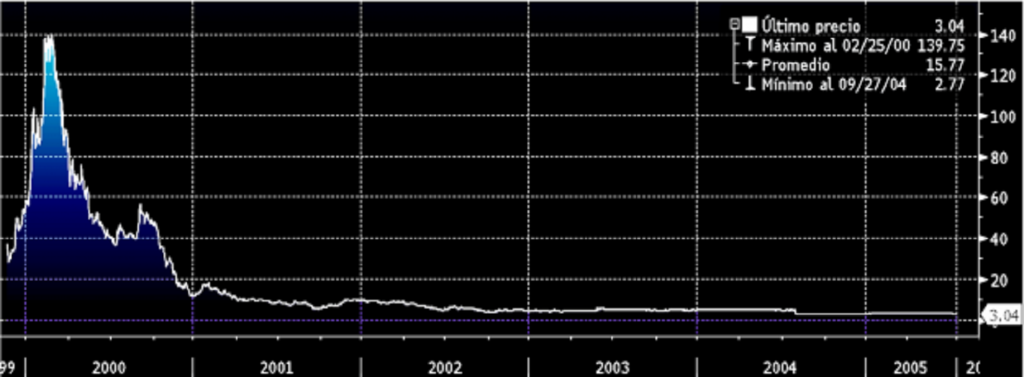

Los más jóvenes lectores quizás no recuerden el caso de Terra. Fue una filial de internet de Telefónica creada tras la compra de Olé -el primer buscador en castellano, curiosamente creado por un organismo público catalán- y que sacó a bolsa a finales del siglo pasado aprovechando el boom global de las “.com”. La salida batió todos los récords: el primer día de peticiones la demanda de acciones ya superaba en 77 veces a la oferta (incluso el tramo institucional superaba en 30 veces a la oferta) lo que obligó a Telefónica a cerrar antes de tiempo el periodo de subscripción. La decisión salomónica para la adjudicación fue aumentar levemente el número de acciones a emitir y asignar un prorrateo muy polémico que favorecía a aquellos inversores que habían realizado su petición el primer día y cuyo nombre de pila empezase por determinadas letras. Con estos mimbres el precio inicial -11.81€- se vio superado en seguida: el 17 de noviembre de 1999 empezó a cotizar y subió un 184,61% obligando a la Sociedad de Bolsas a ampliar rangos una y otra vez. En enero del 2000 entra en el Ibex y el 14 de febrero alcanza sus máximos históricos intradiarios: 157.65€. Fulgurante su carrera en apenas tres meses: con un pequeño porcentaje de acciones en el mercado superó en capitalización bursátil a Repsol, BBVA, Santander… Pero pronto empezaron las caídas.

En diciembre del 2000 ya cotizaba por debajo del precio de salida a bolsa pero debido a sucesivas ampliaciones había el doble de acciones emitidas –todas a un precio superior- que 13 meses antes. Es una historia dura que debería estar presente en todo aquel que se acerque al mundo de las inversiones. No sólo porque es el ejemplo perfecto –y concentrado en poco tiempo- de burbuja y explosión de la misma, sobre todo porque eso ocurrió con la aquiescencia de la inmensa mayoría de analistas cuyos métodos siguen siendo los mismos a día de hoy. Aunque ahora nos parezca absurdo que un mediocre portal de internet llegara a valer tanto, no olvidemos que fue una fiebre global. Había tal demanda que incluso el Ministerio de Economía el 22 de diciembre de 1999, con una Orden Ministerial, autorizó la creación de un segmento especial de negociación en las Bolsas de Valores, denominado Nuevo Mercado de Valores (Ibex Nuevo Mercado) para intentar crear un Nasdaq español (con Terra, TPI, Abengoa, Amper, Amadeus, Befesa, Indra, Radiotrónica, Tecnocom, Zeltia…) que en unos meses arruinó a casi todos sus accionistas.

Especialmente sangrante fue el aluvión de recomendaciones de compra y supuestos soportes que analistas y “expertos” encontraban los meses en los que Terra, tras subir más de un 1.200% en menos de 60 sesiones, caía a plomo: todo eran oportunidades únicas de compra. Los mayores enganchados en Terra no fueron aquellos que compraron en la subida y no vendieron (animados por recomendaciones y precios objetivos de 200€ incluso de prestigiosos bancos de inversión norteamericanos) sino los que, celosos de haber perdido la oportunidad de invertir en algo tan rentable, compraron en la bajada: siempre había algún analista que recordaba la gran oportunidad que era comprar “porque internet es el futuro” y el rebote que tuvo en los 40€ -por ejemplo- hizo picar a muchísimos. Es decir, que hoy sabemos que aquello fue una burbuja pero mientras se hinchaba e hinchaba, todos participaban en ella sin saber que la estaban alimentando y cuando estalló, tampoco todos se convencieron de ello ni mucho menos. Por eso siempre digo que si las criptos (o alguna de ellas) son una burbuja no lo sabremos hasta que se hayan arruinado la mayoría de sus participantes, y no antes.

No fue sólo Villalonga, que hasta ese momento había recibido -según criterio de la mayoría- un sobresaliente por la gestión de la recién privatizada Telefónica, el que pecó de ambicioso

Volviendo a Terra, cuando aún no había estallado la burbuja global puntocom, en abril del 2000, comete la más errónea decisión de su corta historia: para intentar conseguir cuota en el mercado norteamericano compra Lycos, el 3er portal más visitado allí, por 12.500 millones de dólares (pagando un sobreprecio del 56% respecto a cómo cotizaba en el Nasdaq el día que se hizo oficial, mucho más si tenemos en cuenta lo que se infló el precio desde semanas atrás por el rumor acerca de la operación). En octubre de 2004 Telefónica revendió Lycos a una compañía surcoreana por 105 millones, menos del 1% de lo que costó su compra. Es un ejemplo de mala gestión empresarial. No debemos olvidar que los que participaron en ella también se dejaron llevar. Por ejemplo, en la absurda y carísima compra de Lycos participó la empresa alemana Bertelsmann, el principal conglomerado de medios de comunicación de Europa. Es decir, no fue sólo Villalonga, que hasta ese momento había recibido -según criterio de la mayoría- un sobresaliente por la gestión de la recién privatizada Telefónica, el que pecó de ambicioso.

En cuanto a la acción, en mayo de 2003 Telefónica hizo una oferta para recomprar las acciones a 5.25€ y como cotizaban por debajo, casi todos aceptaron. E hicieron bien ya que dejó de cotizar definitivamente el 15 de julio de 2005 a un cambio de 3.04€. Aún sin la compra de Lycos, aunque sólo fuera por contagio del desplome del Nasdaq, Terra también hubiera sido una mala inversión bursátil pero lastró significativamente las cuentas de Telefónica lo que ayudó a que el Ibex viviera tres años seguidos de caídas (2000-2001-2002), algo que no se repitió hasta 2010-2011-2012, y que fue especialmente chocante para muchos que pensaban que no podía caer la bolsa cuando la economía “va bien” (crecía el PIB y se creaba empleo).

En resumen, fue un error a todos los niveles y que muy pocos supieron ver. En esta historia podemos encontrar muchas semejanzas con la burbuja inmobiliaria española y su reflejo bursátil. Si nos fijamos en lo que decían los analistas y en general el mundo financiero y los medios acerca de las inmobiliarias y constructoras que cotizaban en bolsa tanto en 2007 en la subida como en 2008 en la bajada, encontramos una similitud enorme.

Hoy nadie se explica cómo tantos fueron tan ciegos con Terra en el 2000 (o con Colonial en 2007) y, sin embargo, viendo las cotizaciones de algunos activos yo diría que no hemos aprendido demasiado desde entonces. No puedo evitar ver la similitud con el actual auge de los activos virtuales: ¿Las criptos serán el futuro? Es posible, pero como dijo Warren Buffet hace unos días, en 1903 había más de 2.000 empresas de automóviles, y casi todas fracasaron a pesar de que el coche acabó triunfando. Lo mismo que le pasó a Terra, Internet era el futuro pero… valorar una web por su número de visitas es como valorar una tienda por el número de miradas que tiene su escaparate. Faltaba monetizar internet para que tuviera un valor real. Hay miles de criptomonedas: ¿Cuál es el valor real de la inmensa mayoría de ellas?