Vienen meses moviditos. Al menos en lo que se refiere a la información de datos económicos coyunturales. La “normalización” de ciertas actividades económicas, a medida que iban avanzando los meses, han acercado su actividad productiva a niveles no muy alejados del previo a la pandemia. Es el caso de determinados sectores industriales, agrícolas o de servicios. Así, y aunque la existencia de una brecha respecto a dichos niveles previos es prácticamente trasversal a todos los sectores económicos, hoy sabemos que una buena parte de la aún no recuperada actividad se concentra significativamente en determinados sectores muy específicos.

Esto que comento no es contradictorio con una visión aparentemente más pesimista y que afirmaría que, a pesar de que la recuperación va por barrios, el conjunto de la actividad productiva anda más o menos tocada y desnortada después de los diferentes confinamientos domiciliarios, cierres parciales de actividad y de movimiento que llevamos sufriendo desde hace meses. Tampoco es contradictorio con la idea de que la falta de actividad en esos sectores más golpeados está enquistando problemas que pueden contagiar a la economía en general, amenazándola no ya solo en el corto y medio plazo, sino también en el largo. Sin embargo, dicho todo esto y por volver a la primera idea de esta columna, lo que no es menos verdad es que algunas de las actividades productivas han alcanzado unos niveles no muy lejanos a los de los meses anteriores a la pandemia. Esto lo vamos a comprobar en estos meses próximos cuando conozcamos cifras de actividad que nos van a sorprender por extraordinarias.

En estos meses que llegan empezaremos a ver que algunos indicadores tendrán tasas de crecimiento muy por encima de lo normal, de dos dígitos en buena parte de los casos

Del mismo modo que algunos titulares fallaron a la hora de interpretar los datos coyunturales de producción, actividad y empleo a finales de 2020, es muy probable que lo vuelvan a hacer en los siguientes meses. Y es que, entre los meses de abril y en algunos casos singulares ya desde el mismo mes de marzo, las cifras de crecimiento interanual que vamos a conocer serán absolutamente excepcionales. La razón es la obvia, pues estaremos comparando, en el mejor de los casos, una actividad, una producción o un empleo de un mes “casi normal” para determinadas actividades con meses que fueron del todo anormales. En otros casos, simplemente estaremos comparando la actividad de sectores que, aun estando lejos de recuperar los niveles previos a la crisis, habrán dejado atrás, cuando menos, lo peor de esta. De ahí que empecemos a ver, en estos meses que llegan, que algunos indicadores tendrán tasas de crecimiento muy por encima de lo normal, de dos dígitos en buena parte de los casos. Dada la excepcionalidad de la comparación y de lo difícil de su interpretación, debemos evitar que estas cifras sean usadas incorrectamente del mismo modo cuando se comparaban los últimos meses de 2020 con 2019 (recuerden los titulares de los medios cuando se conocieron las cifras de la EPA del cuarto trimestre).

Trimestres negativos excepcionales

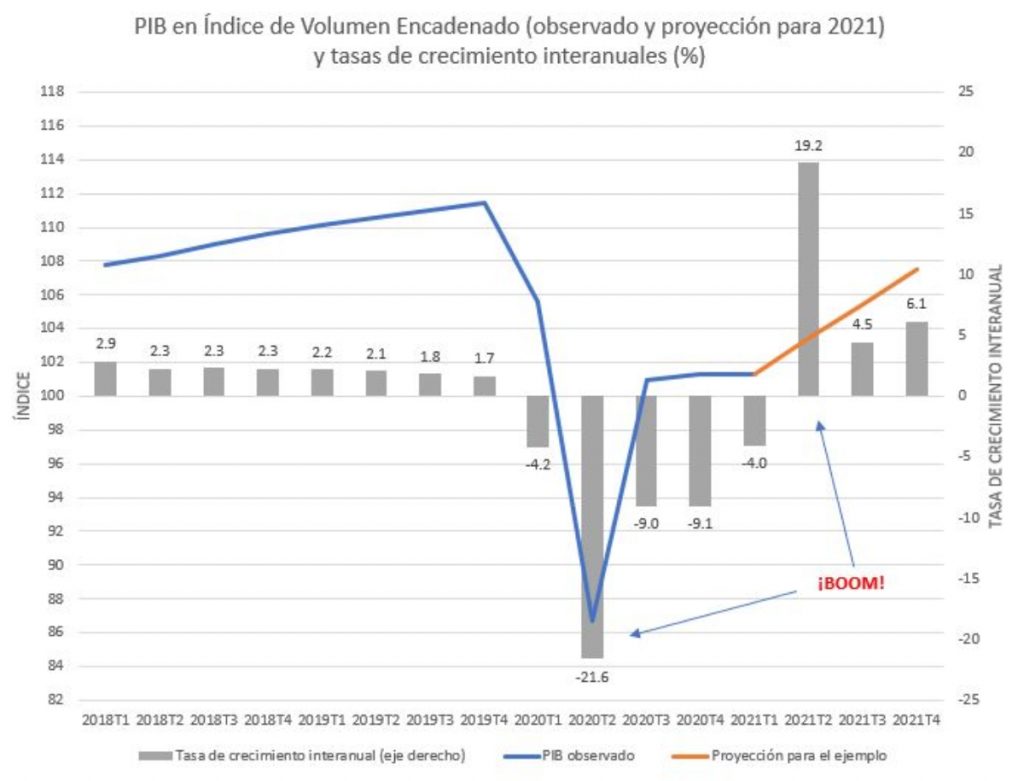

Por ejemplo, por hacer solo dos ejercicios que nos hagan visualizar lo que se viene. Supongamos que el crecimiento del PIB a precios constantes para el primer trimestre de 2021 fuera de un 0 %, dato malo para la situación en la que estamos. No es una previsión, es un supuesto para valorar las consecuencias de las cifras. Pues bien, si nuestra economía se estancara en este primer trimestre, la tasa de crecimiento interanual del PIB en dicho trimestre sería mucho mejor que el del cuarto de 2020, y todo porque la tasa de crecimiento interanual pasaría del -9,1 % al -4,0 %. Claramente supondría una mejoría, pero resultaría paradójico que con un primer trimestre malo las tasas que comparan un mismo trimestre con un año de diferencia mejoraran tan ostensiblemente. Si incluso el dato fuera de caída del PIB, aun así, el dato de crecimiento interanual mejoraría clarísimamente. La razón, que seguro la tiene ya en la cabeza, es el error de tratar de evaluar la evolución de la economía con tasas interanuales cuando, por medio, hemos tenido trimestres excepcionales por negativos.

Más aún, si creciéramos en el segundo trimestre un exiguo 2% intertrimestral (que para la situación en la que vivimos sería poco), la tasa de crecimiento se iría, en términos interanuales ¡al +19,2%! Así, y hasta el final de año, tasas de crecimiento intertrimestrales del 2% para cada trimestre que queden del mismo nos daría un crecimiento anual medio del 2021 de casi el 6 %. Es decir, incluso suponiendo un año con crecimiento menor del necesario y deseado (0%, 2%, 2% y 2% respectivo para cada trimestre) tendríamos un crecimiento medio anual relativamente aceptable. Imaginen si la segunda mitad del año fuera mucho mejor que la primera, lo que sucedería si finalmente el proceso de vacunación se acelerase definitivamente. La razón es simple, que el gran bache experimentado a mitad del año 2020 y la rápida recuperación antes de que acabara.

Igual pasará con ciertos indicadores de coyuntura. Por ejemplo, el Índice de Producción Industrial tuvo una caída en abril de 2020 de casi el 30% respecto a un marzo que, a su vez, ya cayó un 6,5% respecto a febrero. Sin embargo, entre mayo y julio recuperó buena parte de esta caída, con tasas de crecimiento intermensuales del 21,2 %, 16,2 % y 12,2 %. Pues bien, la tasa interanual del IPI para abril del 2021 sería de un +35% si, por ejemplo, este creciera entre abril y marzo lo que hizo en 2019.

Por todo ello hay que insistir encarecidamente a quienes deben pregonar las cifras de coyuntura en los próximos meses, en que reflexionen sobre el mejor modo de hacerlo. Lo obligatorio será utilizar las tasas de crecimiento medidas respecto al período inmediatamente anterior (mes o trimestre dependiendo del indicador) y, si es posible, convenientemente desestacionalizada, es decir, eliminado el efecto en la actividad de la estación, del fin de semana o de lo que artificialmente afecte a la cifra sin que venga motivada por la tendencia a medio y largo plazo que mueve a la economía. Y todo porque las tasas interanuales suelen ser óptimas para medir la evolución de la actividad económica en tiempos normales, pero estos no lo son. Las tasas interanuales son como la luz de las estrellas, no nos cuentan tanto cómo está la situación sino, fundamentalmente, cómo ha estado. Y episodios como los vividos y padecidos la primavera de 2020 aún iluminan un año después.

Ya no se pueden votar ni publicar comentarios en este artículo.

En términos generales España no es industrialmente competitiva y llega con un retraso enorme a un mercado cada día más globalista caracterizado por la digitalización y el abaratamiento de costes productivos y de producto acabado y servido. Concentrar la actividad de un país en el sector público y de servicios ofrece unos riegos que, tal y como estamos asistiendo con la crisis del Covid-19, pueden complicar todavía más la economía.

A la habitual deuda sistémica y sistemática estructural de la balanza gestora estatal, gastos-ingresos, y derivada de una Administración elefantiásica para un sector privado exiguo, hemos de sumar la inercia que la actual cifra de parados y de pequeñas y medianas empresas que están suspendiendo pagos. El maná esperado por la usual estimulación monetaria de BCE, con la deuda total ya impagable, será flor de un día que permitirá a la clase política sobrevivir sin reformas en una sociedad manipulada y cada vez más precaria.

Al igual que en un tsunami, estamos hoy viendo al mar retraerse. Nos falta todavía enfrentarnos a la Gran Ola de la que infelizmente saldremos bastante mal parados.