El Instituto Nacional de Estadística (INE) publicó el pasado 26 de marzo el dato de crecimiento del Producto Interior Bruto de España (PIB) para el cuarto trimestre de 2020. Aunque este dato se adelantó el 29 de enero, la publicación de finales de marzo de la Contabilidad Nacional Trimestral de España (CNTr) ofrecía ya un cuadro macroeconómico más amplio, con lo que el análisis de lo ocurrido puede ser más detallado.

Lo primero que debemos señalar es que la revisión de primavera no ha sido generosa con la estimación de crecimiento del último trimestre ofrecida a finales de enero. Así, el crecimiento del PIB del cuarto trimestre de 2020 pasa de un 0,4 % intertrimestral a un 0 %. Sin embargo, a cambio, esta misma revisión eleva la tasa de crecimiento del tercer trimestre (del 16,4 % al 17,1 %), de tal modo que, al hacer la media para el conjunto del año con las nuevas cifras, 2020 acaba con una caída menor a la estimada hace tan sólo dos meses (del -11,0 % al -10,8 %). La corrección esperada para el cuarto trimestre, que algunos apostábamos al alza, ha tenido lugar, pero en el tercer trimestre.

Una segunda reflexión que podemos realizar es, precisamente, sobre las causas del mal dato del cuarto trimestre, pues al tener más información podemos ir más allá que hace dos meses. En concreto, y por el lado de la oferta, sabemos que, en esta ocasión, no fue el comercio, transporte y hostelería el sector que experimentara peor comportamiento, sino actividades artísticas, recreativas y otros servicios, con una fortísima caída intertrimestral del -16,7 %. Su relativo poco peso se compensó por la magnitud del desplome, explicando solo este sector seis décimas de contracción. El segundo sector con peor comportamiento fue el de la construcción, con una caída en un solo trimestre del 2,8 % y una aportación por su peso de dos décimas. Entre ellos, se posicionaban los impuestos netos, con un crecimiento intertrimestral del -3,2 % y una aportación de tres décimas en negativo, cifra que, como veremos, tiene su importancia más allá de haber ayudado al mal dato final para el trimestre. Finalmente, y asociado a la evolución del sector de la construcción, actividades inmobiliarias retrocedió un -0,4 %, aunque por su peso apenas arañaba décimas al conjunto del PIB. Todos ellos sumaron una aportación negativa al PIB de un -1,1 %. El resto de los sectores compensaron este dato negativo con un +1,1 %, destacando el crecimiento de las actividades profesionales, científicas y técnicas, del sector primario, de las administraciones públicas o la industria, con crecimientos del 3,8 %, 3,4 %, 2,6 % y 1,3 % respectivamente.

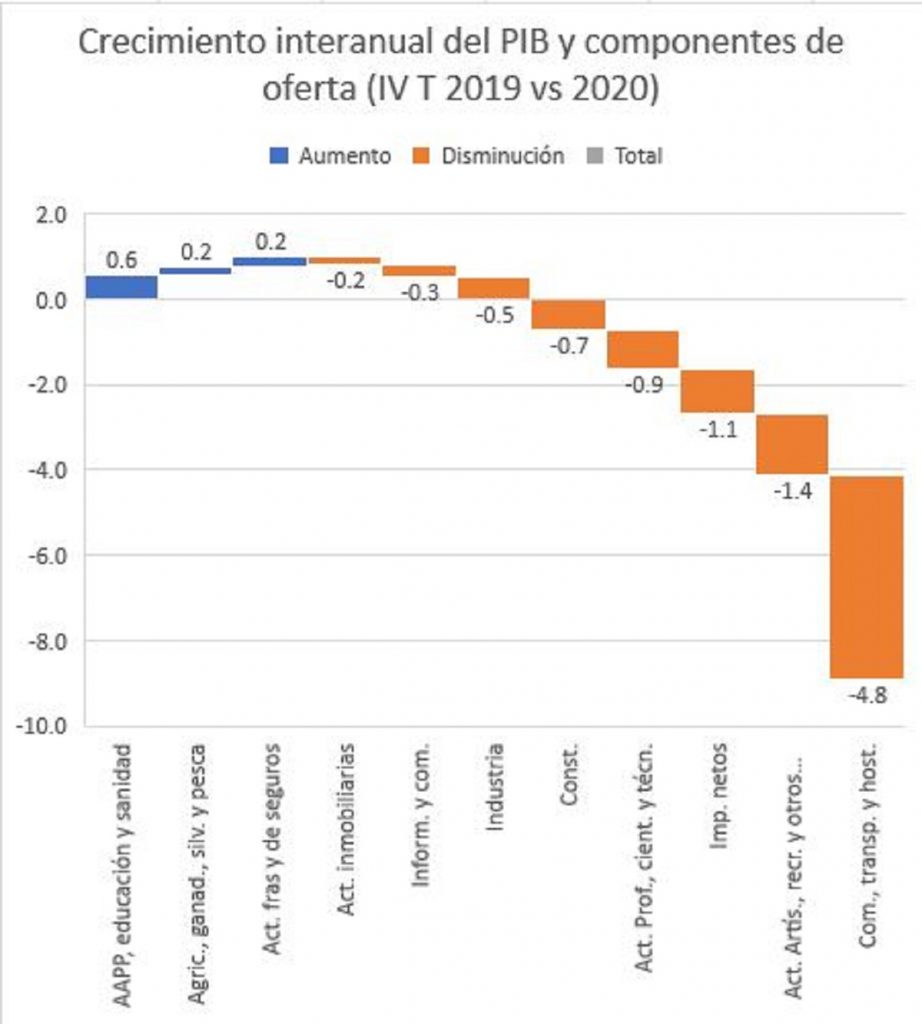

Los sectores que explican buena parte de esa caída son los sospechosos habituales: comercio, transporte y hostelería, así como actividades artísticas y recreativas; y que suman solo ellos un -6,9 % del -8,9 % total

Yendo más lejos, y con estas cifras, podemos también asignar a cada sector la caída acumulada durante 2020 de la actividad económica en España. La figura que se expone a continuación nos ayuda a esto. Aquí pueden comprobar que el PIB español cayó entre el IV trimestre de 2020 y el de 2019 un -8,9 %, o dicho en otras palabras, a finales de 2020 el PIB era un 91,1 % el PIB del cuatro trimestre del año anterior. Los sectores que explican buena parte de esa caída son los sospechosos habituales: comercio, transporte y hostelería, así como actividades artísticas y recreativas; y que suman solo ellos un -6,9 % del -8,9 % total. Por el contrario, tres sectores ya habrían recuperado su nivel a final de año, aportando crecimiento a la economía entre ambos trimestres (agricultura, ganadería y pesca, administraciones públicas y actividades financieras), mientras que otros dos habían recuperado técnicamente el nivel de finales de 2019 (actividades inmobiliarias e información y comunicaciones).

Pero hay más cuestiones que resultan de interés. En primer lugar, resulta llamativo que, cuando se publicó el dato adelantado en febrero, la evolución de las horas trabajadas publicadas por la Encuesta de Población Activa (EPA) no tuvo su reflejo en la publicada por la Contabilidad Trimestral, lo que finalmente se tradujo en una menor estimación para este trimestre de lo esperado inicialmente. Mientras las primeras crecían un 10,1 % en términos intertrimestrales, las publicadas por la CNTr lo hacían un escuetísimo 1,0 %. Si atendíamos a la relación en el corto plazo entre horas y PIB que se había mostrado en los trimestres anteriores, con los datos de la EPA hubiéramos esperado un crecimiento del PIB para el último trimestre de 2020 rondando el 1,5 %, tal y como, por ejemplo, había adelantado la Airef. Sin embargo, la publicación del INE en la CNTr sorprendió por el escaso crecimiento estimado, más aún con la corrección reciente.

La caída de los impuestos netos

Hoy podemos decir que tres explicaciones para esta “sorpresa” son las factibles. En primer lugar, la diferencia más importante entre las horas publicadas por ambas estadísticas reside en administraciones públicas, y que explicaría la mitad de las diferencias entre dichas fuentes seguida por actividades profesionales. Un análisis en detalle de los microdatos nos podrá ofrecer más pistas. En segundo lugar, la importante caída de un -3,2 % de los impuestos netos (buena parte IVA y que se explica por el estancamiento del consumo y mal comportamiento de la inversión residencial, única rúbrica desde el lado de la demanda con tasas negativas) y que, aunque no se relaciona con las horas, sí suma en el PIB, explicando una buena parte de esta brecha entre el crecimiento del PIB estimado y del que hubiéramos esperado por la evolución de las horas según la EPA. En tercer lugar, que mientras la EPA es una “fotografía” del mercado de trabajo, la CNTr mide un flujo gracias a la enorme variedad de indicadores usados. Dado que el deterioro de la actividad fue mayor conforme nos acercábamos a finales del trimestre, es posible que la EPA no fuera capaz de captarlo, no así la trimestral, con lo que ajustó horas a medida que obtenía más información.

Han sorprendido estos días ciertos datos publicados de crecimiento del PIB para algunas regiones a través de sus propias fuentes, en particular el de Madrid

Junto con toda esta información, también han sorprendido estos días ciertos datos publicados de crecimiento del PIB para algunas regiones a través de sus propias fuentes, en particular el de Madrid. Según la Contabilidad Trimestral de la Comunidad Autónoma de Madrid, el PIB de la región creció un 4,4 % intertrimestral, un dato excepcional dado el nacional. No es complejo entender que esta cifra es difícil de cuadrar con el 0 % estimado por el INE, pues al representar Madrid casi el 20 % de PIB de la economía nacional, si realmente ésta hubiera crecido a tal ritmo, el resto de CCAA tendría que haber aportado al conjunto del pais un -3,5 %, algo difícil cuando sabemos que, por ejemplo, Andalucía publicó un crecimiento del 0,3 %, el País Vasco un 0,5 % y Cataluña hizo lo propio con un -0,6 %, todas ellas acordes con la estimación ofrecida para el conjunto de España por el INE. Por otro lado, las estimaciones de la Airef, con sus peculiaridades, pero ajustadas a las del INE, otorgan a Madrid un crecimiento del 0,5 %, superior al nacional pero muy lejos de las cifras aportadas por el instituto de estadística regional de la Comunidad.

Una explicación para esta divergencia en la estimación de Madrid es que han usado los datos de la EPA sin “refinar” y con esta proyectar su estimación. Tampoco parece que hayan ajustado convenientemente la evolución de los impuestos netos, y cuyo crecimiento estiman en la región en un 9,9 %, claramente divergente y difícilmente reconciliable con el dato nacional cuando Madrid representa el 19,3 % de esta rúbrica a nivel nacional según la Contabilidad Regional de España de 2019. Por estos datos, no cabe duda de que, en cuanto se avance en información y se publiquen los datos de dicha Contabilidad Regional, la cifra de crecimiento publicada para el cuarto trimestre de Madrid deberá ajustarse de forma importante a la baja. Aunque quién sabe, también es posible que sea el nacional el que deba ajustarse al alza, encontrándose en un punto intermedio, junto con el del resto de regiones, y ofreciéndonos finalmente un cuarto trimestre más benévolo de lo estimado ahora. Sin embargo, permítanme que dude de esto último.

Ya no se pueden votar ni publicar comentarios en este artículo.