En los últimos meses ha habido muchas teorías que anticipaban bajadas bursátiles: ocurriría tal cosa si perdía Trump en noviembre; en diciembre porque Trump seguía sin reconocer su derrota, en enero cuando todo el planeta tenía los peores números de la pandemia; en febrero porque subía la rentabilidad de la deuda; en marzo por el miedo a la inflación, en abril por las subidas fiscales de Biden… y todos estamos viendo cómo ninguna ha vencido a la tendencia. Excepto el oro (que ha perdido algo de su brillo como valor refugio en favor del bitcoin tras sus máximos históricos en 2020) y la renta fija de largo plazo (que rebota tras marcar mínimos históricos de rentabilidad en enero), el primer tercio del año ha sido muy provechoso para casi todos los activos, incluyendo las bolsas occidentales. Es normal preguntarse por qué. La expectativa del fin del virus ya lleva muchos meses siendo la “excusa”, y quizás se explicaría más con el argumento de la enorme liquidez que los bancos centrales han inyectado en el sistema financiero, ya que es el principal motor de las subidas desde 2009.

Es algo similar a lo que está ocurriendo con la vivienda en global: a pesar de la gran recesión mundial de 2020, los precios de las propiedades no sólo no se han desplomado, en muchos casos siguen subiendo

Otro factor que va en paralelo a éste es que la mayor desconfianza hacia la economía real, aunque la lógica nos dice que eso debería ser malo para la Bolsa, provoca que esa liquidez se dirija aún más hacia la especulación; con lo que si la economía va bien, porque va bien, y si va mal, porque hay más dinero que va hacia los mercados: el caso es que parece que todo hace subir a los activos. Es algo similar a lo que está ocurriendo con la vivienda en global: a pesar de la gran recesión mundial de 2020, los precios de las propiedades no sólo no se han desplomado, en muchos casos siguen subiendo.

Incluso ahora que se ve con claridad que viene más inflación por el aumento del consumo previsto post-pandemia, el rebote de los precios de las materias primas y las dificultades de las cadenas de suministros (que en el caso de los semiconductores incluso han provocado paros puntuales en cadenas de montaje de varios sectores industriales como la automoción), sigue habiendo mucha demanda de renta fija. Tanto de bonos de emisores privados como públicos, aunque su rentabilidad sea menor que el ascenso de los IPCs. ¿Y qué decir de las criptos o los NTF? Más allá del bitcoin en el que puede haber un componente de valor refugio, el ascenso meteórico de los activos virtuales sólo se puede explicar con lo que vulgarmente se llama “tienen tanto dinero que ya no saben qué hacer con él”.

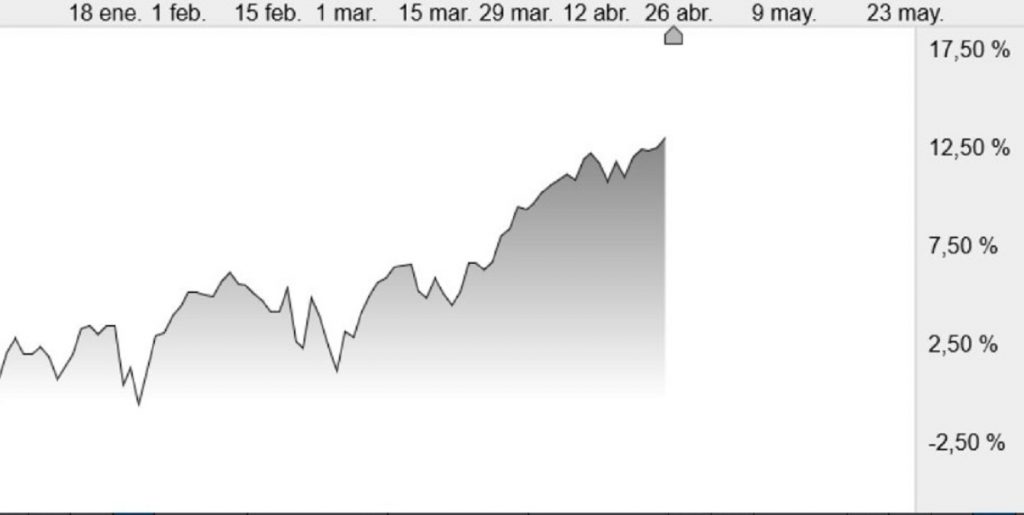

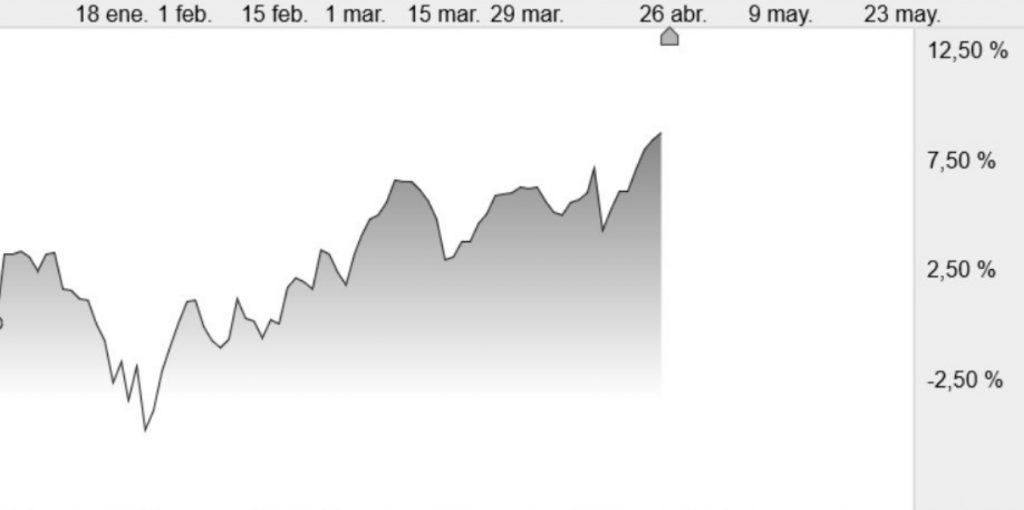

Todo esto explicaría por qué este primer tercio del año ha sido muy positivo en las bolsas de países con un crecimiento robusto como los Estados Unidos y también en otras, como todas las de la Eurozona incluida España, donde el PIB en general ha decrecido en el primer trimestre y abril tampoco es que haya resultado un gran periodo de actividad económica. Aquí podemos ver gráficamente el porcentaje de revalorización en el año del S&P500, principal índice bursátil de Wall Street (y por tanto, del mundo) y del Ibex:

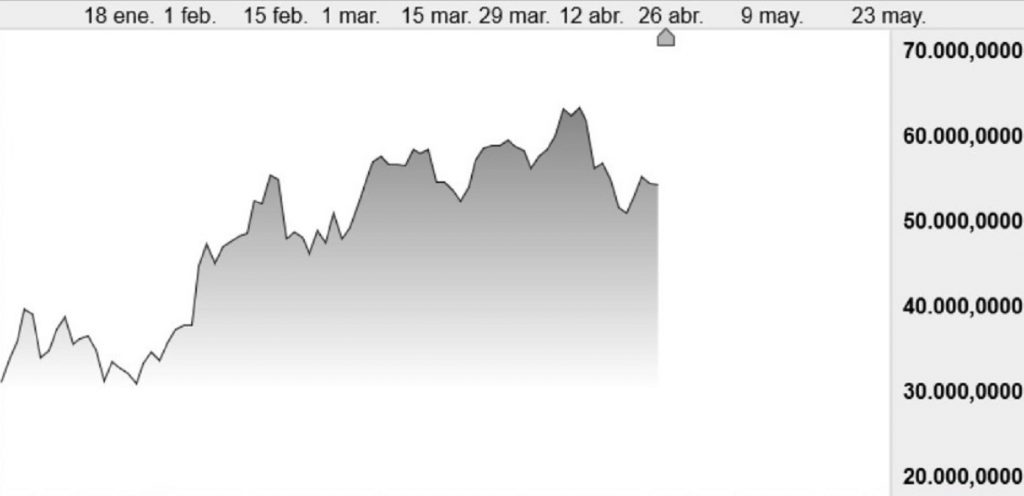

Y aquí podemos ver la evolución del bitcoin, esta vez en precio, para poder apreciar mejor su extrema volatilidad:

¿Por qué la bolsa alemana ha marcado nuevos máximos históricos en recesión y con confinamientos en este primer tercio del año y la china, en expansión y libre del virus, es de las pocas del mundo que apenas ha subido? Lo único que tiene sentido –aunque soy muy escéptico ante estas explicaciones a posteriori- es que en China el Banco Central ha cerrado algo el grifo de la liquidez mientras en la Eurozona, y en Estados Unidos, sigue a toda potencia. Lo cierto es que podría ser una señal sobre lo que puede pasar en un futuro cuando el BCE o la FED hagan lo mismo pero todo apunta a que, por más que algunos utilicen el miedo a la inflación como argumento para que los bancos centrales cambien sus políticas, no es algo que vaya a pasar este año. Y no digo que no vayan a corregir los índices, al fin y al cabo de mayo a octubre viene, por estadística histórica, el peor periodo anual para las bolsas y es lógico pensar en un descanso. Pero la tendencia alcista es muy muy clara.

Los fondos europeos

Especialmente positiva es la situación de Wall Street: el país crece, crea mucho empleo, consume mucho, la campaña de vacunación ha sido ejemplar, tiene el virus en retirada, y encima tiene el apoyo de un banco central agresivo y un presidente que no tiene miedo a disparar la deuda aumentando gastos e inversiones. Y encima, que el dólar pueda debilitarse por esta política económica y monetaria tan arriesgada, favorece a sus multinacionales exportadoras que son las que tienen más peso en los índices bursátiles.

¿Y qué hay del Ibex? Pues aunque está demostrando que puede subir a pesar de que valores históricos como Telefónica lleve semanas atascada sin poder romper la resistencias psicológica de los cuatro euros, lo cierto es que tiene problemas específicos: necesitamos el turismo veraniego y sigue habiendo muchas incógnitas sobre él, el lío político que tenemos montado en este país nuestro en nada ayuda al clima inversor, todo apunta a que este año tendremos más déficit presupuestario que crecimiento del PIB (lo que conducirá a más aumento de la deuda pública), dependemos de unos fondos europeos que vienen con condiciones que de momento están lejos de cumplirse… y encima la alta exposición de algunas de nuestras principales cotizadas en países emergentes (donde casi todas las divisas han perdido valor este año) tampoco ayuda, ya que allí la salida de la crisis por la pandemia está más retrasada.

En resumen, un muy desigual primer tercio del año en lo económico (muy bueno en Estados Unidos, malo en la Eurozona) en el que España no ha salido bien parada (aunque en enero cuando el virus pegaba tan fuerte y llegó la tormenta Filomena creo la mayoría lo esperábamos aún peor) pero muy bueno en los mercados. En lo económico, me preocupa que el fuerte deterioro de las cuentas públicas en todo el mundo, que se justifica por política social y que seguro ha ayudado a un menor desplome del PIB en 2020 y a un mayor rebote en 2021, no sea abordado pronto por nuestros dirigentes políticos y económicos. Y, a la vez, soy consciente que cualquier medida que se tome para frenar esta –a mi juicio insostenible, especialmente en España- orgía de gasto público y dinero barato de los bancos centrales, es el mayor peligro contra la tendencia alcista de las bolsas. En esas estamos.

Ya no se pueden votar ni publicar comentarios en este artículo.