Publicado: 17/03/2023 12:28

Actualizado: 17/03/2023 12:57

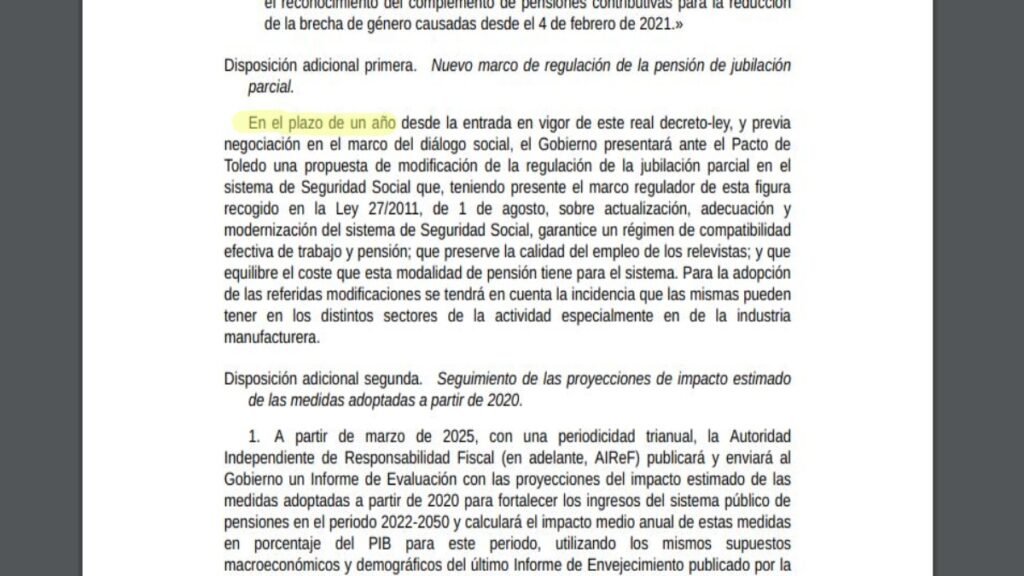

Por "un error de transcripción". Es lo que alude el Ministerio de Seguridad Social y Migraciones, liderado por José Luis Escrivá, para explicar el error en la primera publicación del texto de la reforma de las pensiones en el Boletín Oficial del Estado (BOE) aprobada el pasado 16 de marzo. En el texto se indica que sería en el plazo de un año desde la entrada en vigor del Real Decreto-ley 2/2023 cuando se presentará una propuesta de modificación de la regulación de la jubilación parcial ante el Pacto de Toledo. El mismo Gobierno rectifica con un comunicado aludiendo que esa propuesta debe darse antes del 30 de junio de 2023, puesto que era el compromiso que tenía para la reforma.

El Boletín Oficial del Estado publica así el Real Decreto-ley que desarrolla la segunda fase de la reforma de pensiones, centrada en elevar los ingresos del sistema para hacer frente a las tensiones financieras que provocará la jubilación de los 'baby boomers' en las decádas de los 30 y los 40. La reforma, que entrará en vigor el 1 de abril salvo determinados preceptos de la misma, contempla subidas de bases máximas y de cotizaciones, mejoras en las pensiones mínimas y el establecimiento de un modelo dual para calcular la pensión, que dará opción a elegir entre los últimos 25 años cotizados o 29 años, descartando en este caso los dos peores.

Esta norma, fruto del acuerdo entre el Gobierno, CCOO y UGT y negociada con Bruselas, es uno de los hitos vinculados al cuarto desembolso de fondos europeos. Con ella se completa el paquete total de cambios en el sistema de la Seguridad Social adoptados en esta legislatura y recogidos en el Plan de Recuperación. Estas son las principales medidas recogidas en la reforma:

Modelo dual para determinar cuantía de pensión

Ésta podrá calcularse o con los últimos 25 años cotizados o con 29 años de cotización, de los que se podrán excluir los dos peores, por lo que en la práctica el cómputo en este segundo caso será de 27 años. Esta nueva opción se irá introduciendo de manera progresiva, desde 2027 a 2038, año en el que ya quedarán completamente desplegados los 29 años (menos dos)

Hasta 2040 podrá elegirse entre esta opción y los últimos 25 años, mientras que entre 2041 y 2043 la opción de 25 años irá subiendo a razón de seis meses por año, desde 25,5 años en 2040 a 26,5 años en 2043, pudiendo elegirse entre este periodo o los 29 años (menos los dos peores). A partir de 2044 ya no se podrá elegir y la pensión se calculará con 27 años efectivos de cotización (29 años menos los dos peores). De oficio, mientras existan las dos alternativas, la Seguridad Social siempre aplicará la más ventajosa para el trabajador.

El MEI

La actual sobrecotización del MEI, del 0,6%, subirá hasta el 1,2% en 2029, a un ritmo de una décima por año y con la siguiente distribución: 1% a cargo de la empresa y 0,2% a cargo del trabajador. Esta sobrecuota se mantendrá en el 1,2% de 2030 a 2050 y podrá aumentar de manera automática si el gasto en pensiones sobrepasa el 15% del PIB. Los ingresos del MEI irán destinados a engordar el Fondo de Reserva de las pensiones, la llamada 'hucha' que, partiendo de algo menos de 3.000 millones de euros este año, llegará a acumular hacia mediados de los 40 entre 120.000 y 130.000 millones de euros, el doble de lo que tuvo en 2011 (68.000 millones de euros), hasta ahora la cifra más alta.

Estos fondos se irán desembolsando entre principios de la década de 2030 y hasta los primeros años de 2050 para que el sistema afronte las tensiones financieras derivadas de las jubilaciones de los 'baby boomers'.

Límites a la disposición de activos de la 'hucha de pensiones'

Desde 2033, la Ley de Presupuestos establecerá el desembolso anual a efectuar por el Fondo de Reserva en términos de porcentaje del PIB, con un límite máximo para cada ejercicio del periodo 2033-2053, que se moverá entre el 0,10% del PIB (2033) y el 0,91% (2047), dependiendo de cada ejercicio.

Cuota de solidaridad

Se establece una cotización para la parte del salario que no cotiza por superar la base máxima de cotización. Ésta será del 1% en 2025 e irá aumentando a un ritmo de 0,25 puntos por año hasta llegar al 6% en 2045 (5% a cargo de la empresa y 1% a cargo del trabajador).

Bases máximas

- Bases máximas: las bases máximas de cotización subirán anualmente con el IPC más un cuantía fija de 1,2 puntos entre 2024 y 2050. Esto implicará un aumento acumulado del 38% hasta 2050.

Pensión máxima

- Pensión máxima: las pensiones máximas se revalorizarán desde 2025 con el IPC anual más un incremento adicional de 0,115 puntos porcentuales acumulativos cada año hasta 2050, lo que supondrá un alza aproximada del 3%. A partir de 2051 y hasta 2065 se producirán incrementos adicionales para que al final del periodo, en 2065, la pensión máxima haya subido de manera acumulada un 20%. A partir de ese año se valorará la conveniencia de alcanzar un incremento total del 30%.

Subida de las pensiones mínimas

- Subida de las pensiones mínimas contributivas: se establece una senda de convergencia de las pensiones mínimas contributivas para asegurar que, desde 2027, no sean inferiores al umbral de la pobreza calculado para un hogar compuesto por dos adultos. Así, tomando como referencia la evolución de la pensión mínima con cónyuge a cargo, irán subiendo entre 2024 y 2027 de manera progresiva, por encima de la revalorización media de las pensiones, por tanto, por encima del IPC. El objetivo es que la pensión mínima de jubilación contributiva con cónyuge a cargo alcance al menos en 2027 los 16.500 euros anuales (1.178,5 euros al mes por catorce pagas), un 22% más que ahora.

Mejoras de las no contributivas

Éstas crecerán también por encima de la revalorización media de las pensiones, hasta converger en 2027 con el 75% del umbral de la pobreza calculado para un hogar unipersonal.

Cobertura de lagunas y brecha de género

La cobertura de lagunas de cotización se mejora para las mujeres y el complemento de la brecha de género subirá un 10% adicional a su revalorización anual en el bienio 2024-2025. Además, se reconocerán como cotizados los tres primeros años de excedencia por cuidado de hijos y familiares, y a los autónomos también se les cubrirán, por primera vez, lagunas de cotización.

Fiscalización de la AIReF

La Autoridad Independiente de Responsabilidad Fiscal (AIReF) 'fiscalizará' la reforma a fin de que el gasto en pensiones no supere el 15% del PIB. Para ello, publicará y enviará al Gobierno, desde marzo de 2025 y cada tres años, un informe de análisis sobre cómo van evolucionando los ingresos. En caso de que detecte un exceso del gasto en pensiones, se propondrá al Pacto de Toledo medidas para eliminarlo vía aumento de las cotizaciones u otra fórmula alternativa que eleve los ingresos o reduzca el gasto en pensiones o una combinación de ambas.

En todo caso, se prevé que, si estas medidas se retrasan en el tiempo, la cotización del MEI aumente para compensar dos décimas partes del exceso estimado por la AIReF a partir del 1 de enero del año siguiente y otras dos décimas partes en cada uno de los años siguientes hasta que se adopten nuevas medidas del mismo impacto o el exceso de gasto sea corregido. El Gobierno informará periódicamente al Pacto de Toledo y a los agentes sociales de las proyecciones de gasto en pensiones realizadas en el informe de envejecimiento que elabora la Comisión Europea.

Jubilación parcial

El Gobierno ponía en el BOE que se comprometía a presentar en el Pacto de Toledo antes del 1 de abril de 2024 una reforma negociada de la figura de la jubilación parcial a fin de garantizar un régimen de compatibilidad efectiva entre trabajo y pensión, preservar la calidad del empleo de los relevistas, y equilibrar el coste de esta modalidad de pensión. Sin embargo, como ha comunicado más tarde, se había comprometido a presentar la reforma antes del 30 de junio, algo que tendrá que corregir.

Observatorio para el 'paro' de los autónomos

Se creará un observatorio para mejorar la eficacia y cobertura de la prestación por cese de actividad por causas económicas de los trabajadores autónomos, así como de la integración de periodos sin obligación de cotizar.

Cotización por prácticas formativas

Se integrarán en la Seguridad Social los alumnos que realicen prácticas formativas o que realicen prácticas académicas externas.

Ya no se pueden votar ni publicar comentarios en este artículo.

Lo de la HUCHA es delirio,jajaja,Escriva,mejor expropia las del domund,con negritos ,chinos...algo tendran.Al proximo año,mas agujero.No se cree ni èl ni los amiguitos del sindicato que no sea papel mojado.

En resumen, vuelve a apretar más la soga al cuello de los empresarios para dar más dinero a los que menos han contribuido. Cuando no queden empresas a ver de dónde sacan dinero estos "genios" del Gobierno para seguir jugando a ser los Reyes Magos.